今天仔细翻了下江波龙的三季报,断断续续地有几个断想,虽然没有系统性,但觉得值得分享给有缘人共同探讨。

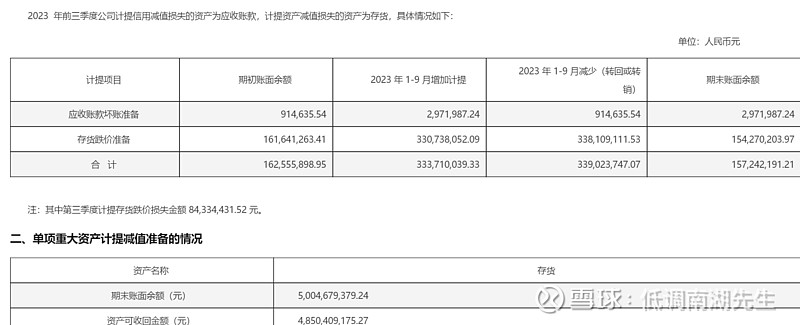

第一个是减值准备情况。9月末,公司账面计提余额15亿,但实际上犹豫周期逆转,存货在涨价,这个应该能冲回一部分直接增加利润。

第二个存货。江波龙去年二季度增加存货4亿元,三季度增加存货8亿元,存货高达48亿元,这也将受益于涨价提高公允价值。

第三个并购将可能带来新的业绩增量。独立存储器供应商Zilia2023 年 12 月 1 日起并表,与三星、DELL、联想一起有封测产能,2024 年应该能明显享受存储上行周期福利。元成苏州 2023年 10 月 1 日并表,公司也将为它提供必要的封测订单及业务量支撑。公司库存水位及综合成本价格是比较有竞争力,库存将在 2024 年逐步释放。供应端,在原厂减产的大前提下,2024 年存储市场可能出现结构性缺货,需求端,得益于AI快速增长,下游快速反弹、涨价象可能更加明显。2023 年 11 月 27 日,公司与金士顿科技共同签署 了意向性备忘录,将共同出资设立合资公司,如果顺利,可能成为信的增长点。2024 年,叠加周期上行、企业级存储业务拓展、Lexar(雷克沙)TO C 的全球业务逆市增长,以及海外并购带来新增的动量,公司在 2024 年的整体经营情况是值得期待的。

总结下来,公司今年前三季度扣非亏了8.97亿,业绩预告亏8.6-9.2亿,按中位数亏8.9亿,也就是说,四季度已经扭亏为盈。如果有计提冲回就增加利润,加上48亿的存货不减值反而增值,加上并购收益,有人给了个24年利润的大致估计15亿元,我觉得还是比较有把握的。公司总股本4.129亿,则每股收益3.63元,动态PE26.64倍,给它一定的行业周期反转溢价,现在介入赚钱还是可以的。