数据是量化交易的基础,PTrade作为云端服务器,数据直接获取:get_price:

支持2005年1月1日之后的历史数据(1分钟线(1m)、5分钟线(5m)、15分钟线(15m)、30分钟线(30m)、60分钟线(60m)、120分钟线(120m)、日线(1d)、周线(1w/weekly)、月线(mo/monthly)、季度线(1q/quarter)和年线(1y/yearly))

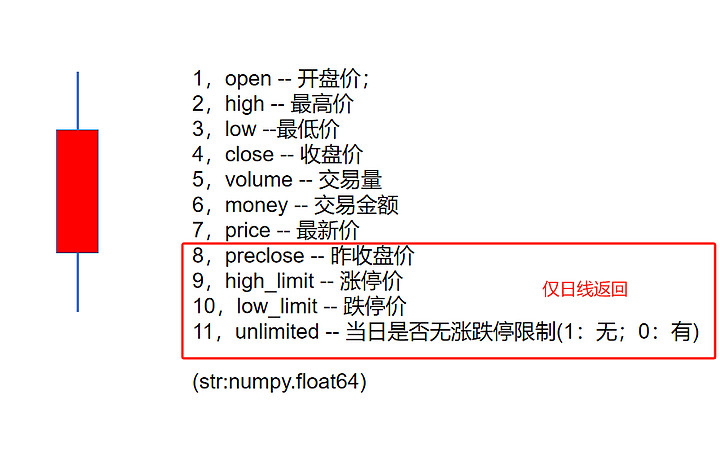

每个时间周期,返回7个主要数据:(开盘、最高、最低、收盘、交易量、交易金额、最新价)

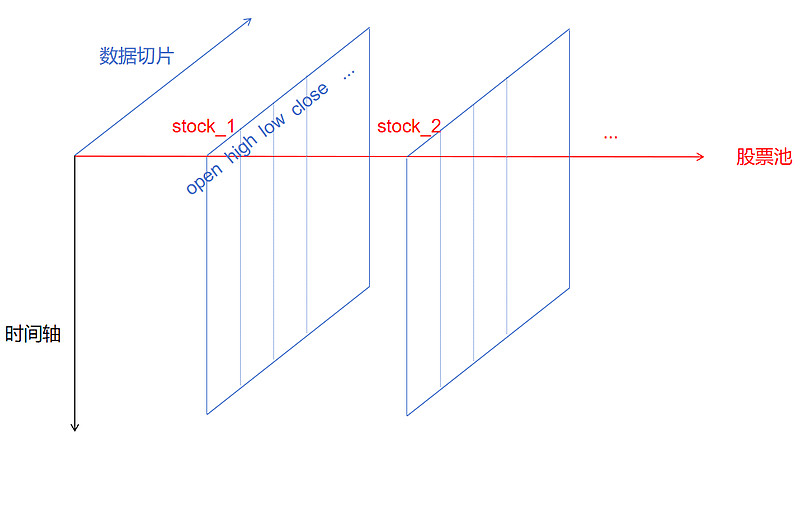

数据的存放方式可以直观的用矩阵来理解:

每一只stock作为纵向切片,每一个时间点作为横向切片,通过Python的数据处理方法,可以调用矩阵中任何位置的数据,操作方便:

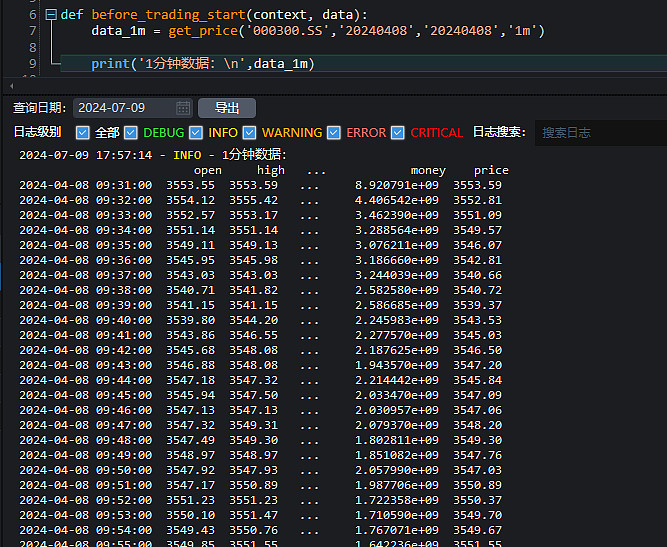

1m周期:

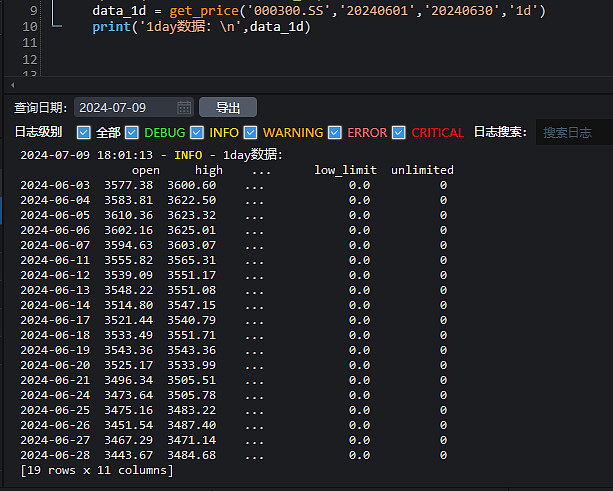

1d周期:(日线还增加4个数据字段:昨收盘价、涨停价、跌停价、涨跌停限制)

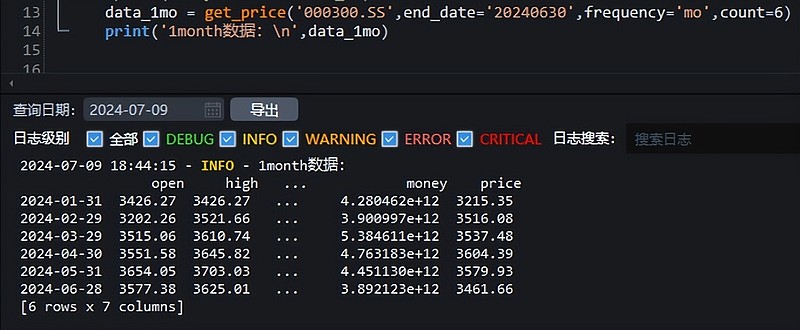

1mo周期:

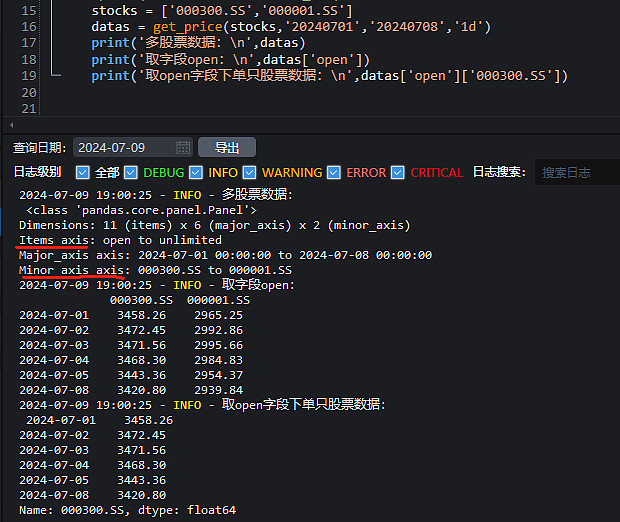

当然还可以多股票获取,方便批量操作:

股票数据是非常多的,Quant往往要花费大量的时间来进行数据清洗,从而找到自己需要的数据和使用方式。

我刚开始接触量化的时候,对数据结构花了很长时间才适应,从看K线、趋势线、支撑压力线,转变为看底层数据、看概率。

脱离股票的走势图形,是否可以看到交易的真相呢?

本系列会继续探索量化交易。