敏华这家公司是我去年春节前简单看了一下,觉得不错,就加入了自选股里面,结果这一年股价腰斩有余。最近在跌到5块钱以下的时候,买了一点,觉得有必要简单梳理一下它的投资逻辑。

一. 主营业务

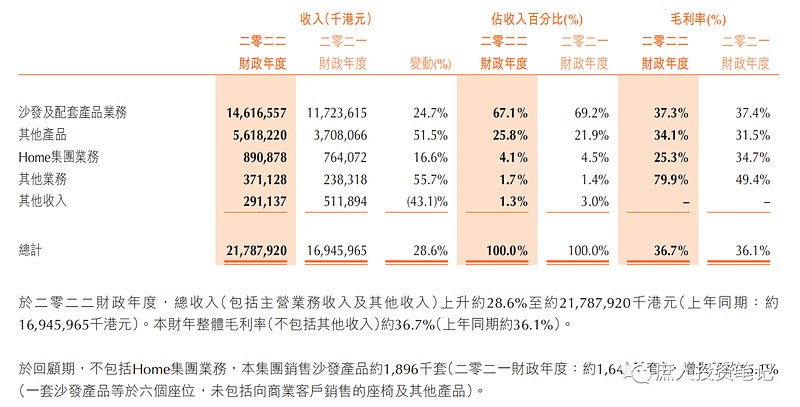

公司主营业务非常简单,主要就是卖功能沙发、床和床垫。功能沙发是公司起家的业务,FY2022(实际对应2021年业绩)中,沙发占比67.1%。床和床垫是公司最近几年才开始拓展的业务,2022FY占比约25.8%。

这两大业务合计占比93.1%,剩下的业务基本可以忽略。其中,公司于FY2016年认购 Home 集团 50%股权,拥有 5 家沙发工厂,分别位于波兰、立陶宛、爱沙尼亚及乌克兰,主要为欧洲家具零售商供货。

公司的总部设在香港,因此报告中的货币单位均是港币。

公司是做出口沙发代工起家的,后来慢慢转型做自己的品牌,目前拥有功能沙发领域的制品品牌芝华士、头等舱。床和床垫也主要是使用这两个品牌。

早些年公司主要是出口,最近几年把大陆市场作为主攻方向,取得了非常亮眼的成绩。就拿公司主营的沙发业务来说,过去几年的经营数据如下:

中国市场:FY2017-20221实现收入 28.74/38.90/40.10/41.14/68.52 亿港元,同比分别+35.37%/+3.07%/+2.60%/+66.55%;

北美市场:FY2017-2021 美国市场实现收入 32.28/32.78/36.93/30.93/40.77 亿港元,同比分别+1.55%/+12.64%/-16.24%/+31.82%;FY2018-2021 加拿大市场实现收入2.37/2.71/2.58/2.12/2.83/ 亿港元,同比分别+14.27%/-4.69%/-17.94%/+33.43%;

欧洲及其他市场:FY2017-2021 实现收入 6.37/6.25/6.41/7.14/4.98 亿港元,同比分别-1.85%/+2.65%/+11.39%/-30.36%。

FY2022,沙发业务营收146.17亿港币,中国市场86.28亿,占比约59%,已经超过了海外市场。

另外,来自中国区的床品收入为33.98亿港币,智能家居部件产品为11.67亿港币。三者合计131.93亿,占总营收214.97亿的61.4%。

所以,这可以算是一家总部在香港,但主要业务在大陆的沙发+床品公司。

二. 财务指标

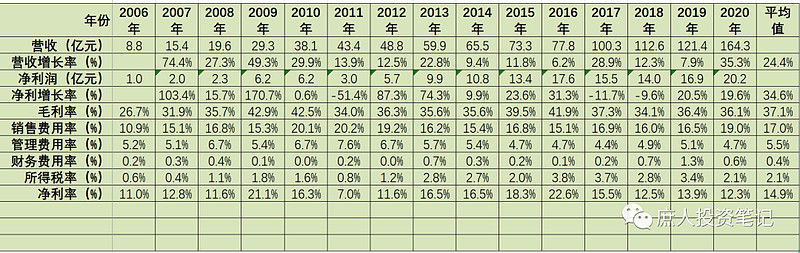

公司的ROE非常亮眼,常年稳定在20%以上,最近两年下降主要是因为FY2021年通过增发募资23.63亿港元,用于扩产和收购格调家居、雄石等公司,造成杠杆倍数下降。

ROE拆解开来之后,基本是净利率约为12%左右,靠着略高于100%的资产周转率和1.5以上的杠杆倍数,放大至20%以上。

公司的净利率形成过程可以参考下表。毛利率常年维持在35%以上,,减去三项费用率之后,净利率只有12%以上。15%以上的销售费用率,可以视为一家销售驱动型的公司。

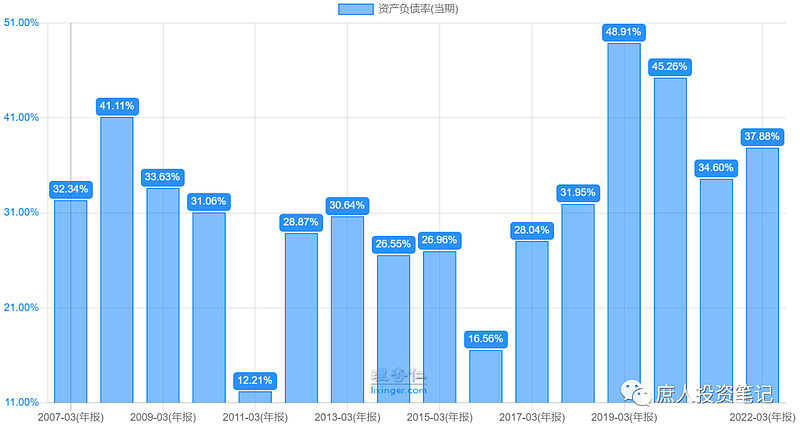

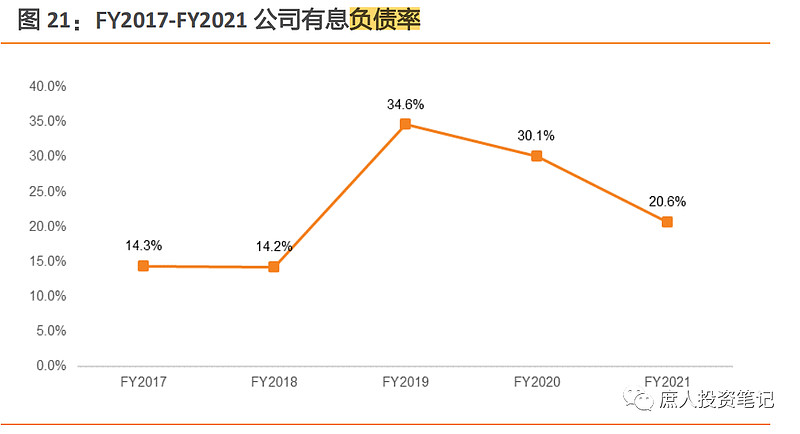

公司的有息负债率虽然较高,但主要是一些经营性负债,有息负债率是较低的,FY2021增发融资之后,有息负债率更是大幅下降了。这个有息负债率还是非常稳健的,属于我喜欢的类型。

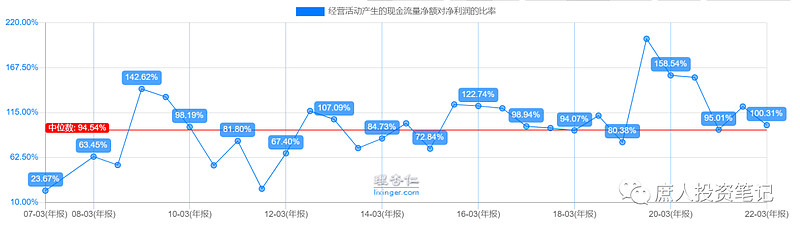

公司的现金流也非常好,净利润含现率的中位数为94.5%。早些年差一些,主要是因为做代工贸易,对下游话语权弱。近些年开始转型自己作品牌之后,对下游的话语权上来了,净利润的含现率基本都高于历年中位数了。

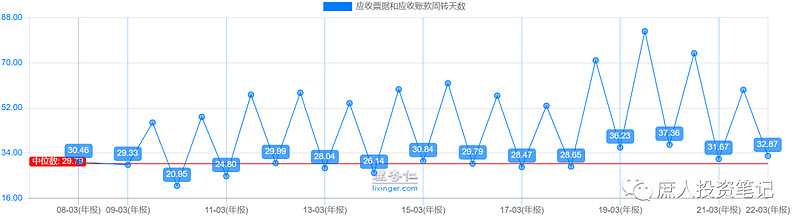

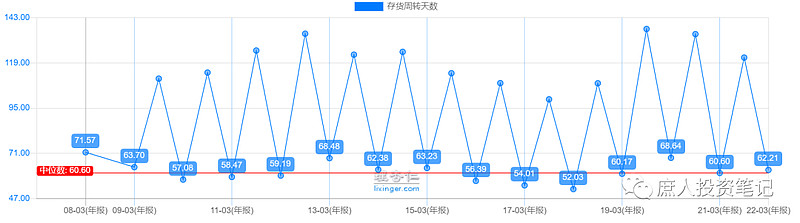

应收和存货周转天数也是合理水平,且并没有因为这两年疫情的影响而恶化,体现了公司的营运水平。另外,应收和存货都体现出公司经营的一个特点:那就是中报时二者都比较高,年报时就降下来了。说明公司是年中备货、铺货,年底回款。把货铺出去不是能力,把款收回来才是。

综合来看,敏华这家公司的财务表现还是很符合我的胃口:ROE高、净利率不高但相对稳定、资产负债率不高、有息负债率更低、净利润含现率高、应收存款控制在合理水平。

这背后体现的是公司有相对较好的生意模式,不需要过多借钱,也不需太多的资本开支,管理层的运营水平也较高。

三. 护城河

1. 品牌力

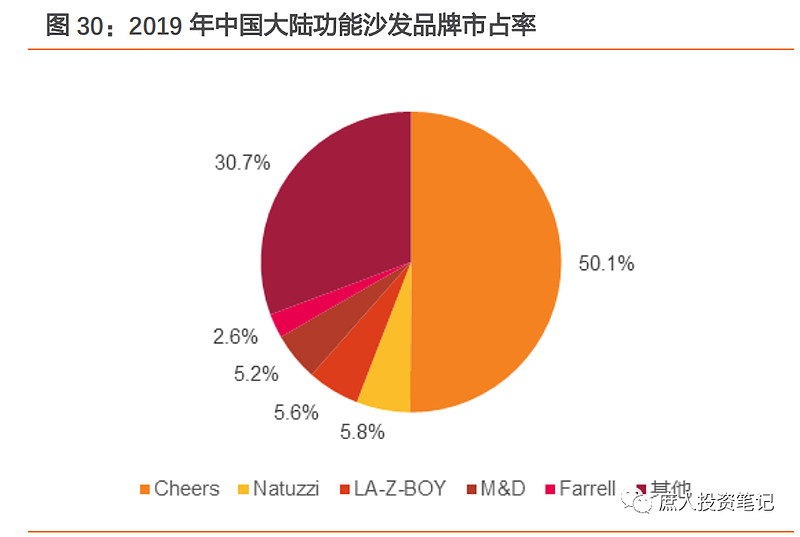

由于功能沙发在国内市场的低渗透率(2020年数据不到5%),消费者对于这个品类的认知度还很低,敏华在整个市场的占有率超过50%,这就造成了芝华士、头等舱等品牌在部分消费者(比如早几年买沙发时的我和家人)中约定于功能沙发的品牌力。

由于功能沙发不是差异很大的产品,这个品牌力能够带来的溢价能力有限,但可以极大的降低消费者的搜寻成本,成为消费者心智中的第一选择。

2. 渠道力

说一个最直观的感受,我过去装修房子买家具时,每次去红星美凯龙、富森美家居都能看到芝华士的门店。第一次买家具的时候就去试过,感受挺好的,就是因为两个原因没买:穷,买不起;房子小,放不下。其实第二个原因归根结底还是因为穷,买不起大房子。

上面这个是直观感受,下面是具体数据。在公司FY2022年报中,公司管理层提到:

这个当中有两个关键信息:2021年一年门店数量增长了50%,门店数量高达6000余家。2021年实体经济有多难,大家都是了解的,这时候能够大力开店,说明了管理层和经销商对未来的乐观判断,也从侧面证明了公司的资金状况。

全国有333个地级市,6000余家门店相当于每个地级市为18家。考虑到每个地级市的经济水平不一致,在核心一二线城市的门店数量就会更多,比如我在百度地图上在成都就搜到了38家门店。对于沙发这种低频消费品,这个门店覆盖率还是相当高了,基本能够满足一个城市相对高收入人群的购买需求。

当然,这个门店覆盖率和顾家、欧派比并不占优,但是在功能沙发这个细分品牌里的其他竞争对手Natuzzi、LA-Z-BOY、M&D、Farrell等比起来,敏华就是巨无霸一样的存在。

2. 产品力

前面说了,功能沙发的差异性不大,产品力并不能过多的体现在产品溢价上。敏华这方面的优势也不体现在销售端,而是成本端。

功能沙发因为有电机、铁架等普通沙发没有的零部件,其生产工艺略为复杂一些,成本构成也更加多元。

2010 年,公司成立锐迈科技,布局铁架研发及生产。锐迈科技目前拥有三个生产制造基地(吴江一厂、吴江二厂、越南工厂),总占地面积超过 15 万平方米。目前敏华已经成为全球最大的铁架生产商,在自产自用的同时,还可以供应给其他家具厂商。

2018 年,公司以 2.4 亿元人民币收购从事铁架生产的江苏钰龙智能科技有限公司,并整合入锐迈科技进行管理。

2021 年,公司收购智能铁架公司雄石,完成智能铁架领域全方位布局,美式、意式、德式齐全,并使用雄石铁架打造高端品牌欧勒德。

垂直整合产业链带来的就是成本优势,而作为行业龙头引入的 WMS 原材料管理系统和 MES 生产工序系统优化了生产效率,提升了供应链管理能力,这都进一步降低了成本。

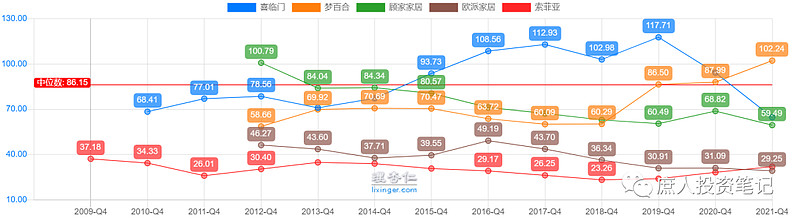

很多科技行业或者新兴行业的人可能不太能理解这些优势,但沙发所在的家具行业是非常传统的行业,敏华的这些举措对于竞争对手来说,就是很大的领先优势。体现在财务指标上,就是存货周转天数远低于对手:

由于欧派、索菲亚的产品定制居多,都是根据订单小批量、个性化生产,所存货少,周转天数短是正常的。

较高的运营效率带来的直接结果就是,公司的毛利率领先于对手。当然,由于产品结构不同,直接对比毛利率不是很合适,但由于找不到其他功能沙发厂家的数据,这也算是一个观察的窗口。

综合来看,敏华所在的行业没有很明显的差异化,但借助于先发优势和高效运营,公司具有一定的品牌力和对消费者的心智占领,也有能让消费者很方便买到的渠道优势,再叠加对于部分潜在竞争对手具有威慑力的低成本优势。三者结合起来,构成了一条不算太宽,但短期内很难被突破的护城河。

这个短期,我指的是三五年。结合后面会提到的投资逻辑,这个时间长度足够了。

四. 成长性

一家公司的成长性基本可以从两个维度、四大要点的分析框架入手。两个维度是指量和价,四大要点是指消费者总基数、产品渗透率、市占率、新品类情况,后者都是量的维度。

1. 价的维度

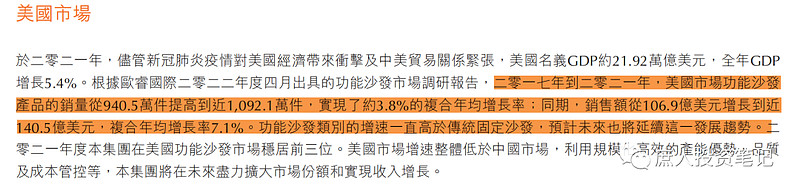

功能沙发跟享受有关,对更美好生活的追求有关,所以有点消费升级的性质。这个从成熟的美国市场都能得到印证,公司在FY2022年报中提到:

2017~2021年销量年复合增长率3.8%,销售额年复合增长率7.1%,售价年复合增长率约为3.18%,略高于同期美国GDP的增长率。似乎可以说明产品拥有略高于GDP增长率的提价能力,或者最起码可以说明产品并不会像钢铁、水泥甚至空调一样,十几二十年过去了都还是那个价(空调是指基本款)。

2. 消费者总基数

目前公司的业务主要集中在以美国、加拿大、欧洲构成的海外市场+中国国内市场。这几大市场基本是经济最发达或发展速度最快的市场。在现有市场里,消费者总基数很难再提升,但也很难突然大幅下降。所以,对于消费者总基数的判断我倾向于基本稳定。

3. 产品渗透率

这个要分成两类来看:以美国为代表的成熟市场,以中国为代表的新兴市场。功能沙发在美国的渗透率接近50%,原因无他:收入高、房子大。在中国的渗透率约5%,原因无他:收入低、房子小。

美国的渗透率要想再大幅提升,难度很大,但从过去2017~2021年的数据来看,还是有小幅提升的。这说明了在以替换需求为主的成熟市场,渗透率也不会像很多投资者想象的那样会断崖式下跌,这也为多年以后的中国市场指明了方向。

中国的渗透率未来有大幅的提升空间,驱动因素就是三点:收入更高、房子更大、更愿意花钱享受了。其他两点都好理解,我这里主要说说房子更大这点。

用过功能沙发的人都知道,这玩意儿除了要房子大 之外,还有一个特点:由于腿部支撑打开的时候,脑部后面的靠枕会向后移动,在摆放的时候需要在与墙之间预留一定的空隙。所以它不太适合竖厅户型,更适合于背后原本就用大量空间的横厅户型。

至少从成都房地产市场来看,由于摆脱了当年70/90政策的限制,新房的面积越来越大,横厅户型比例也越来越高--也就是说,提高功能沙发渗透率的客观条件更好了。

还有一点,以前住宅的设计规范中没有对电梯的要求,很多老一点的住宅电梯都很小,只有800kg。我个人的经验是这个规格的电梯是无法把整个沙发搬进去的,只能散件进入。后续搬家的麻烦,多少限制了渗透率的提升。但是,现在住宅的新规中,不仅要求配置担架电梯,还对电梯的载重、尺寸等有了一些要求,以后搬运这个条件也更好了。

所以,我个人判断以后功能沙发的渗透率会稳步提升。

4. 市占率

目前敏华的市占率已经去到了50%以上,排名第2~5的竞争对手市占率都在6%以下,被归入“其他”的杂牌还有30%以上的市占率。

在公司品牌力、渠道力的加持下,其市占率理论上还有一定的提升空间,关键是看管理层怎么拿下这些市场份额。从公司管理层过去的表现,以及目前管理层的职业化、国际化程度来看,我对3~5年内拿下更多的市占率持乐观态度。

5. 新品类情况

依托于功能沙发业务掌握的经销商资源和可观的门店数量,公司已经开始了床和床垫的品类扩张,并取得了良好的成效。过去几年,公司的床品业务(下图中其他产品)高速增长,从FY2018年的9.26亿,增长至FY2022的56.18亿,增长了6.1倍,年化复合增长率超过50%,远超功能沙发的增长率。

可以预见,在未来的3~5年内,床品业务还会继续增长,至于增长率,就无所谓了,能有年化20%就可以接受了。

综合来看,公司未来的成长性主要受渗透率的驱动,新品类扩张和市占率提升也会在3~5年内贡献一定的增长。同时,美国市场的经验,证明了哪怕市场已经成熟了,量和价都还是会有一定的提升,而根本不会断崖式下跌,这又为远期提供了保护。

五. 估值及买卖决策

目前市场无风险利率约为3%,对于一家有一定护城河但并不宽,也具有良好成长性,公司的净利润含现率高达95%的公司,给予25PE的估值是合理的。

假设公司今年业绩不增长或相对去年略有下滑,明年开始恢复增长,但估值时并不考虑此后几年的增长空间,仍然按照去年22.47亿港元的净利润估值,公司价值561.8亿港元,对应股价14.3港元,目前股价5.95港元,有58.4%的安全边际。

即使按照很多人所说的,港股流动性不佳,合理估值打个七折,也应该值10.01港元,目前的股价仍然严重低估。

因此,我会在接下来的时间择机买入,资金来源主要就是卖出部分东阿阿胶。

说明:本文原文于11月14日发表于文中图片水印处,忘了发到雪球,现在搬过来,希望不会被认为是涨了就唱多。