煤炭属于能源行业,在石油时代,产生了很多巨型石油公司,如埃克森美孚,壳牌等等。很明显,未来石油的优势正慢慢丧失,电力取代内燃机已经越来越明显,从交通工具,火车,汽车,到工业生产。比如全国铁路电气化已经70%,内燃机已经是仅占比小部分了。而汽车的纯电化也越来越明显,2023年电动汽车的销售市占率已经超过了30%,2024年有可能突破50%,比亚迪带领新能源汽车在春节后开始了冲刺,未来增程车,纯电,插混可能三分目前中国的燃油车市场。所以,化石燃料的替代和竞争可能会发生变革,由于煤电的调峰作用不可替代,低成本的化石燃料煤炭才可能是这个时代的王者。我国第三产业用电一直以10个点的速度增长,居民用电也稳步增长,未来第二产业也会稳定增长,所以对电的需求只会越来越多,当然由于人口数量下降对于电的需求可能会有部分抵消,但不可否认的是未来电力需求会基于目前的人均持续增加到一定的水准。

众所周知,生活中有一些是升值的物品,有一些是贬值的物品。比如房产和黄金等都有保值功能。实际上,煤矿也有保值和升值空间。从煤矿重置的角度来看企业的探矿权,低成本的煤炭企业的探矿权始终处于增值状态。目前采矿权成本只会越来越高,而且开采条件也越来越差。比如2018年红庆河采矿权估值,可开采21亿吨,估值471亿,市场价格每吨22元的价格。而2024 年2 月挂牌的出让的沁水煤田沁水县胡底南煤炭探矿权(起始价500 万元)、沁水煤田安泽县白村煤炭探矿权(起始价1500 万元)于近日完成竞拍,其中晋城蓝焰煤业股份有限公司以62.92 亿元的价格拿下沁水县胡底南煤炭探矿权,山西教场坪能源产业集团有限公司以140 亿元的价格拿下安泽县白村煤炭探矿权,探矿权直接飙升。再往前看,2010年以前的采矿权一吨几块钱,比如兖矿石拉乌素4块多,转龙湾14元,联合煤业2到3元的采矿权成本。这个在当时看拍卖就是天价了,但是现在回过头看,未来采矿权成本越来越高,而且开采条件也越来越差。

煤炭企业如中煤能源,兖矿等手里大量的采矿权是优质资源,其实比很多房地产企业的持有物业增值更多,但是从账面价值看是躺着不增加,但实际的价值随着时间一直在增加。未来新进入者的采矿权价格越来越高,开采条件也会越来越难,重置成本也越来越高,这就是资源股的护城河。所以,不需要担心能源或资源的资产会贬值,实际上煤矿的采矿权升值幅度比大部分城市的房屋升值更快。

另外,很多人都相信新能源对化石能源的替代会加速而且会完全替代,而实际上以中国的资源禀赋而言,低成本的化石能源依然具有较强的竞争力。从中国的能源结构和经济的角度考虑,中国在未来相当长的一段时间,主要能源依然是煤炭。这个替代的时间肯定比我们的寿命长,所以不需要担心煤炭的需求会下滑的厉害。目前来看,世界主要国家能源消耗还在增加。欧洲国家因为燃气方便,所以煤炭发电才不是主流,但是欧洲国家的发电主要还是依靠化石能源。而且欧洲国家也有明确的关停核电计划,可以肯定欧洲国家的化石能源比重在未来会加大。但是欧洲的能源结构决定了燃气的地位占主要地位,而煤炭不是主流。

从长远看,新能源发电的占比在中国的未来能源占比越来越高,从个人知道的信息简单分析一下新能源替代在中国的未来发展方向和可能结局。

1.水电:目前中国已经过了水电开发的高峰。长江电力在三峡和葛洲坝,金沙江;华能在澜沧江;国电在大渡河,雅砻江,湖南沅江,湘江,红水河及其上游南北盘江乌江,黄河中上游,东北等等就不具体的说了,都有非常好的经济价值,或者说经济价值不大的水电都已经得到了有效开发,未来水电装机在翻一番的可能性已经不大。所以未来电量的增量,水电贡献会越来越少,估计占比会维持在15%左右附近封顶。

2.光伏:现在流行的所谓的渔光互补等等基本已经得到证明,实际还是有影响的。集中式电站和土地指标的矛盾越来越大。在发达地区,有一些地方,土地指标已经拿不到了。比如江苏这个光伏大省,光伏项目目前基本已经无法落户。所谓的分布式电站,目前还是依靠补贴,未来的空间也十分有限,要替代那么大的增量,光伏的替代性可能性不大。但是光伏肯定会发展,因为光伏的成本最近几年下降的非常厉害,非常有利于光伏发电企业降低成本,预计太阳能发电占比15%就可能是封顶。

3:风电,因为占地面积小一些,所以很多地方还是可以落户,而且也越建越高。目前沿海区域的主要风机高度已经建到120米高。风电的选择需要在人口密度比较低的地方。要求距离居民直线距离不能少于200米。而且目前主要风电公司也不敢动基本农田。各地方政府的国土资源部门对基本农田那块态度还是非常明确的。不过风电还是有发展空间的,比如龙源,五大发电集团,华润,中广核都在发展风电。相比较光伏在东部没指标,风电的指标还是可以方便拿到的,在各省发改委新能源处可以轻松拿到指标,特别是火电发电企业。而且,目前随着风电成本持续下降,风电成本竞争力持续增强,继续看好风电发电公司华润电力。长期而言,风电成本可能逼近水电,未来风电有可能未来占比超过15%。

4.核电:取代煤炭发电的一般而言就是天然气和核电,目前天然气是欧洲的主要发电方式,因为欧洲可以拿到比较便宜的天然气价格。而中国是多煤炭少油气的国家,发展油气不现实,而且代价会非常大。核电就是一个定时炸弹,如果要成为主要发电来源,还是需要注意一些的。不过未来核电肯定也会有一些空间。中国在处于核电开发的初级阶段,而目前核电中级阶段的国家都在去核电化,而且有明确的关停目标。中国还不知道核电站和核电事故的成本。可能一座核电站爆炸带来的经济损失远远超过10坐核电站运营一辈子产生的效益。中国一定有核电,说取代火电,确实是天方夜谭。核电从经济效益上和安全性并不具备非常好的发展前景,预计占比不会超过10%。

另外,新能源都有自己的缺点,比如:风电是有风就发,没风不发;光伏受到天气情况,另外白天发,晚上不好发等。如果一个区域风电和光伏比重大,电网就不稳定了。所以才有弃风,弃水等。如果说到储能,那么说的就更远了,目前能存1度电的蓄电池最便宜也好大几百元,大几百就为了存几毛钱的电。所以即使不是刚才两点,光从电网的稳定性来看,给光伏和风电的比例就不会超30%。而核电的成本相对较火电高,目前在中国的市占率较低。因此,风电和光伏不可能大规模取代煤炭,主要原因还是电网的安全和稳定性角度出发而言。

任何历史上的经济下行、战争、动乱、天灾,最简单粗暴的方法便是放水,长期看持有资产大概率可以跑赢持币,当然这种资产主要是股权类资产。大宗商品,特别是资源类股票和稀缺资源,很多都是不可以复制和再生,目前大宗商品已经很高了,大宗商品股票的行情牛市起来的时候会远远高于普通行业的股票表现。

那么是否持有股票取决于个人情况,从中煤能源的2023年年报分析,中煤能源一直在进步,未来有进一步变好的可能,但中间的过程会比较痛苦,不建议短期收益预期较高的人持有。以下是2023年报分析:

1.净利润和经营活动的产生的现金流2021年后分别稳定在220亿和430亿左右,经营活动产生的现金流几乎是净利润的2倍左右。

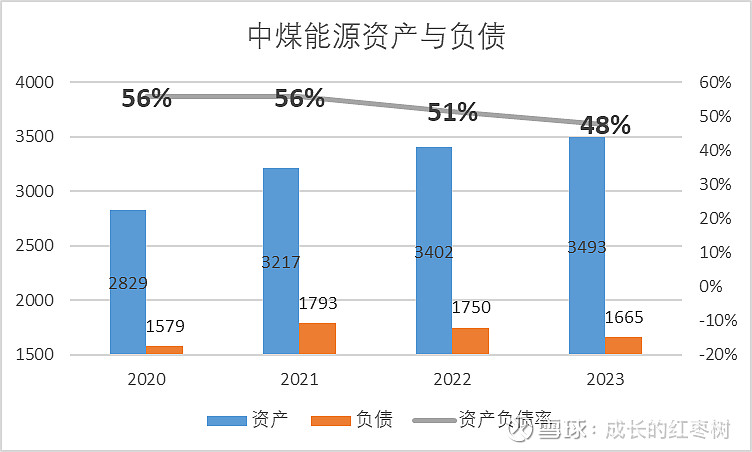

2.资产持续增加,负债率持续下降,目前已经低于50%的重要分界线,已经进入了安全线以内。

3.煤炭的长协价趋势逐渐收窄,目前在700~1300内波动,短期内回动500以下的可能性较小。

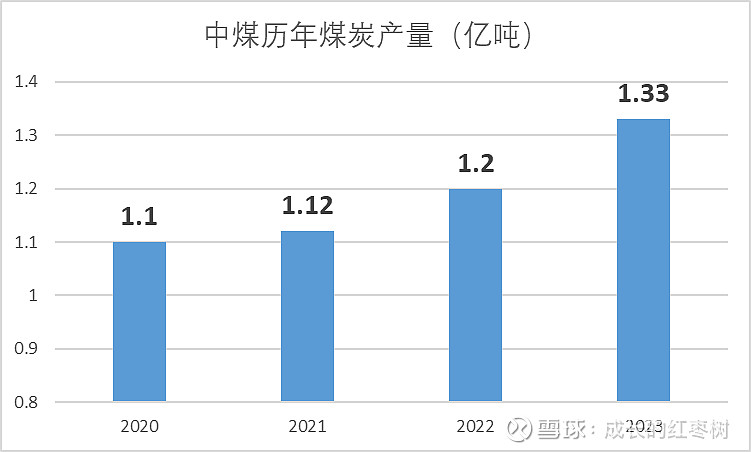

4.中煤的煤炭产量持续增加,煤化工优势持续加强,未来随着油价上涨可能会会带来丰厚的回报。

个人分享,欢迎指正错误。由于目前中煤能源处于股价调整期,短期内可能还会继续下跌或者横盘,不建议大家大笔买入。以上分析不构成投资建议,请大家小心谨慎行事,自己负责。