华润电力在火电领域拥有较大的装机容量和发电量,同时也在积极发展风电和光伏等可再生能源,以响应国家的能源结构调整政策,推动能源的可持续发展。华润电力的发电量构成主要包括以下几个方面:

1.**火电**:火电是华润电力的主要发电方式,公司拥有42座燃煤发电厂和5座燃气发电厂,火电运营权益装机容量达到35,577兆瓦,占总装机容量的比例为67.7%。在2022年,华润电力旗下的火电厂售电量约为1.46亿兆瓦时。公司还在积极推动煤电清洁优质布局,并在多个地区投产清洁煤电权益装机1,759兆瓦。

2.**风电**:截至2022年,华润电力的风电运营权益装机容量为15.51GW,2023年为17GW,预计2024为19-20GW。

-3.**光伏**:光伏方面,公司的运营权益装机容量为1.21GW。

受益于技术进步,风电光伏成本持续下行。自2014年以来我国陆 上风电LCOE已下降约50%。在短期补贴退出压力下,出现抢装和风机订单的激增及 行业产能的限制,2019年项目成本降幅放缓;但当装机恢复常态化稳步增长、风机 大型化摊薄单位造价,陆风成本仍有望继续下降。根据彭博新能源预测,2025年我 国陆风LCOE有望降至32.75USD/MWh,较2020年有26.52%下降空间。

预计2025年我国海上风电有23.3%的降本空间,届时海风平价上网成为可能。我国 海上风电经过十多年的发展,在经营及技术提升下,单位造价也在逐步下降,从2010 年的23700元/千瓦左右降至目前15700元/千瓦左右。造价降低导致海风度电成本下 降,根据彭博新能源统计2014年6月至2021年6月,全球海上风电度电成本已下降 64.5%。截至2021年6月我国海上风电度电成本为85.08美元/MWh(按照汇率6.4计 算约合人民币0.54元/kWh),根据彭博新能源预测,未来全球范围内海上风电成本 仍有进一步下降的空间,预计2025年我国海上风电度电成本将达到65.2美元/MWh (按照汇率6.4计算约合人民币0.42元/kWh),降本空间达23.3%,将支撑我国海上 风电逐步实现平价上网。风电未来可能会到0.1元/kwh,成为仅次于水电的高性价比新能源。

伴随光伏产业链各环节新建产能的逐步释放,组件价格有望持续下降。2020年我国 地面光伏系统的初始全投资成本为3.99元/W左右,较2019年下降0.56元/W,降幅为 12.3%。其中,组件约占投资成本的39.3%,占比较去年上升0.8个百分点。2020年 上半年,受疫情影响下游市场需求减弱,组件价格及光伏发电系统投资成本快速下 降;下半年受多晶硅、玻璃、胶膜等原材料价格上涨影响,组件价格及光伏发电系 统投资成本上涨,项目经济性降低。根据中国光伏行业协会预测,2021年光伏系统 初始全投资成本可下降至3.81元/W,2030年可下降至3.15元/W,较2020年下降 21.05%。

目前营收以火电为主,同时属于火电转型新能源(目前以风电为主,部分光伏发电)较早的央企,近年风电装机增速长期保持在20%以上。华润电力风电场的盈利能力较强,且公司正致力于通过加速发展建设风电和光伏项目,进一步扩大其在市场上的影响力。

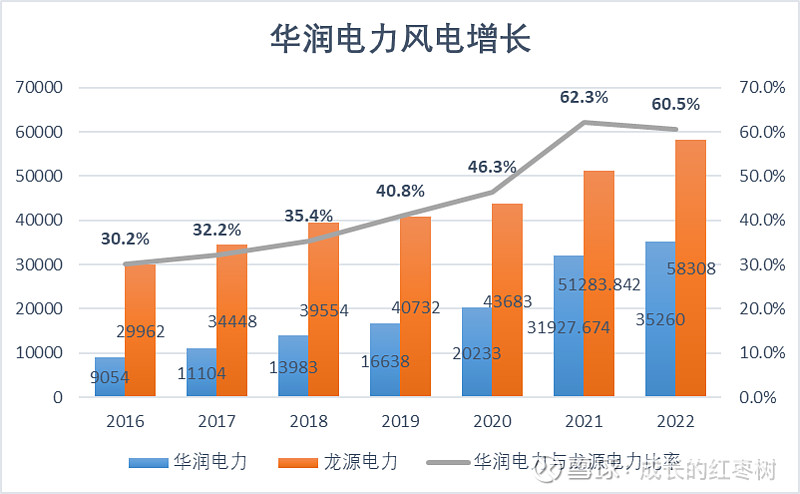

风力售电量增长:2022年,华润电力全年售电量为184,604吉瓦时,其中风电场和光伏电站的售电量分别同比上升了10.4%和17.8%。这表明风电场的产电量有显著增长,对整体盈利贡献较大。华润电力与风电龙头的售电量相比持续提高,目前已经提高到了60%左右,但总市值与仅为龙源电力170%左右,光风电的利润就是龙源电力的2倍左右。这仅仅是风电售电量的比较,其中风力占龙源电力售电量的90%左右,而华润电力的风电➕光伏只占30%左右,升值空间大。

风力利用小时数提升明显:华润电力运营的风电场满负荷平均利用小时为2,398小时,超出了全国风电机组平均利用小时177小时。这一数据反映出风电场的高效运营,有助于提高盈利能力。

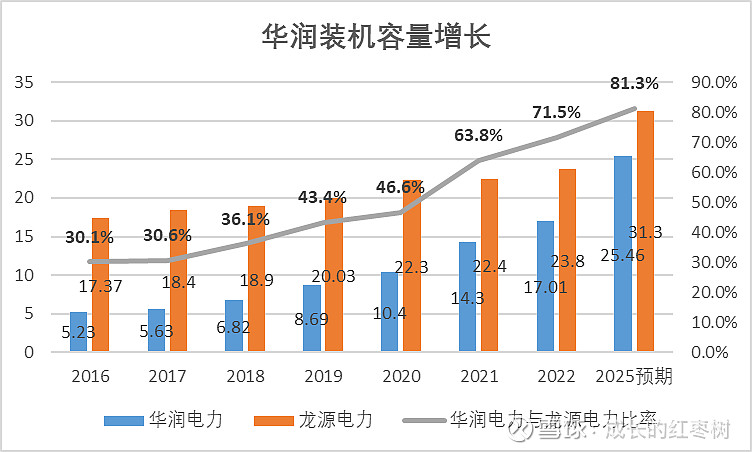

装机容量持续提升:2021年华润电力的风电运营权益装机容量为14,337兆瓦,而在建权益装机容量为1,402兆瓦。2022年华润电力的风电、光伏及水电发电项目运营权益装机容量合共达到了17,004兆瓦,占总运营权益装机容量的约32.3%。并且在该年度内,公司风电和光伏新增并网权益装机为3,252兆瓦。

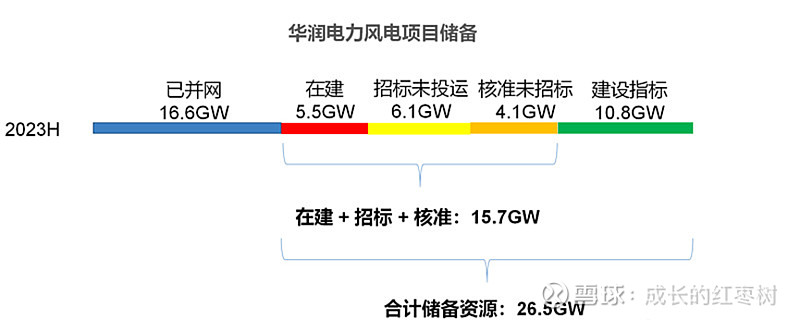

项目储备巨大:2023年上半年已并网16.6GW,合计储备资源为26.6GW,未来总能力可达43.1GW,按照现在每GW盈利为5亿计算,毛估估未来风电净利润可达200亿以上,当然这是若干年之后的理论推测,不必当真。

风电领域布局广:华润电力参与了多个风电项目的投资,其中包括广东省汕尾的风渔融合示范项目工程和福建省连江外海的海上风电场项目。这些项目不仅涉及陆地风电还包括海上风电开发。华润电力的风电项目遍布多个省份,其中广东省是其投资总额最高的省份,超过350亿元。此外,公司在云南和广东的项目数量均在25个以上,显示了其在这两个省份的风电市场有广泛的布局。华润电力在风电项目上的投资总额达到了相当的规模,并且这些投资项目分布在中国的多个地区,涵盖了从陆上到海上、从小型到大型项目的不同类型。

风电投资巨大:在2022年,华润电力预计的现金资本开支约为376亿港元,其中约305亿港元用于风电和光伏电站的建设。

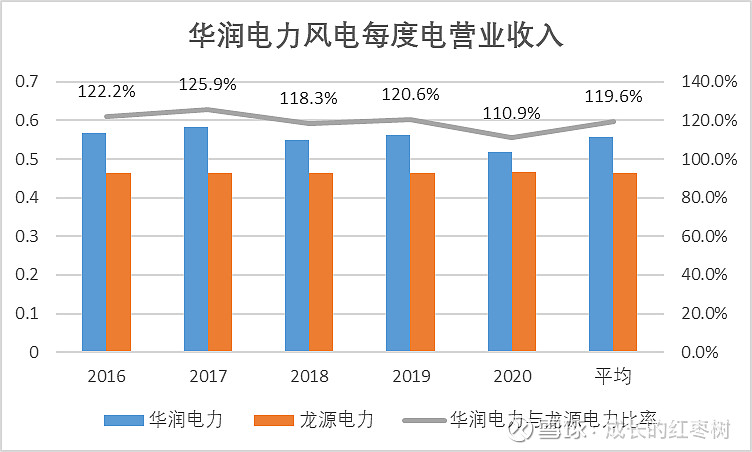

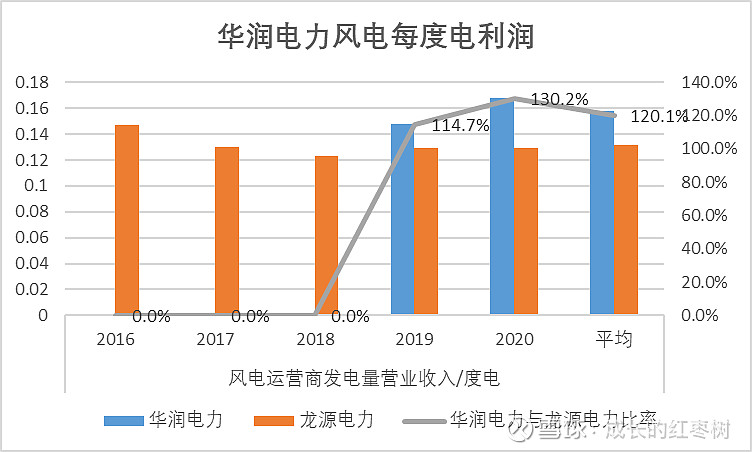

华润电力利润高:华润电力的营业收入每度电最近几年的都较龙源电力溢价20%左右,利润高20%。

华润电力旗下运营42座燃煤发电厂、5座燃气发电厂,火电运营权益装机容量为35,577兆瓦,占比67.7%。华润电力旗下运营159座风电场、38座光伏电站、2座水电站,风电、水电及光伏发电运营权益装机容量合共17,004兆瓦,占总运营权益装机容量约32.3%。2022年,华润电力旗下风电场、光伏电站、水电站售电量分别约为3526万、135万、188万兆瓦时。2022年,华润电力旗下火电厂售电量约为1.46亿兆瓦时。

如果按照火电可以盈利3~5分,那么火电的利润可以为44~73亿利润,风电利润按照0.15元计算,那么利润70亿左右。预计2023年净利润110~130亿港币,按照惯例年度股息40%,分红1~1.5港币。24年净利润140-150亿港币,分红1.2~1.7港币。2024年将是华润电力新能源投产大年,25年继续会有不错的增长。

以上皆是个人的主观臆断,不具备投资建议,请各位慎重参考。