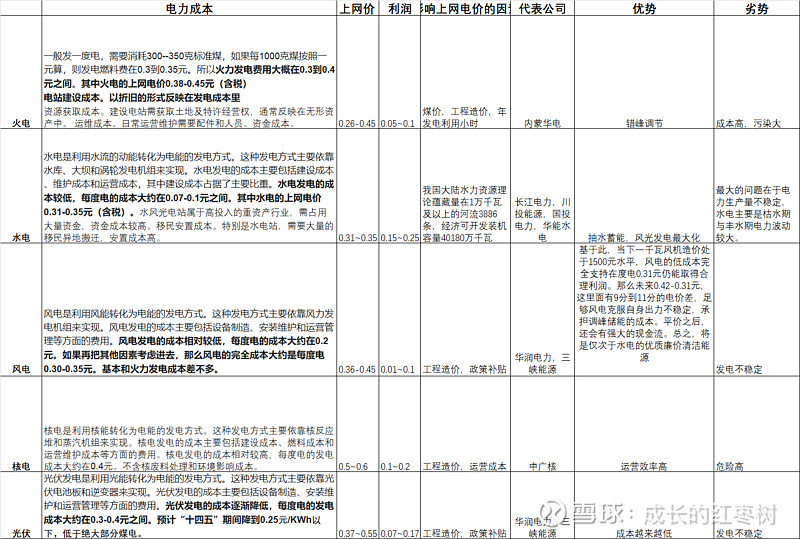

华润电力具有风力,光伏,火电三项业务,但主营业务为风力发电。从目前的能源价格竞争力上看,未来风力发电的成本极具竞争力(可以到0.15元/度甚至更低,低于光伏和火电发电成本)。

从传统能源看,目前煤炭的产能已经是历史的高点,2023年的煤炭产量为46.6吨,我国共进口煤炭47439.9万吨(约4.74亿吨),同比增加18107.9万吨,增长61.8%,进口金额和数量纷纷创下历史新高。从国内的产能看,新增产能不足,淘汰的产能会越来越多,因此国内的煤炭产量会在未来几年见顶,几年后会国内产量会持续下降,那么伴随的是商品煤炭交易的价格上涨,进口量上升,从而长协煤煤价看涨,这当然是未来几年的事情,最近1~2年可能会出现煤炭的大幅波动。

从下图看之前在2018年左右煤炭的产量达到了阶段性高点,随后国家开展了淘汰落后产能的工作,煤炭的产量有所回落,最近几年的煤炭的产量又开始上升。但随着煤炭产能的继续淘汰,国内煤炭产量少将会导致煤电成本居高不下,从长期看煤电企业有涨价的需求。因此,煤电的成本会上升,那么会空余一部分市场给绿电,绿电的成长空间将是比较大,这里面光伏的发电成本未来下降的空间不大了,但风力发电的大规模应用会让基建成本继续下降。

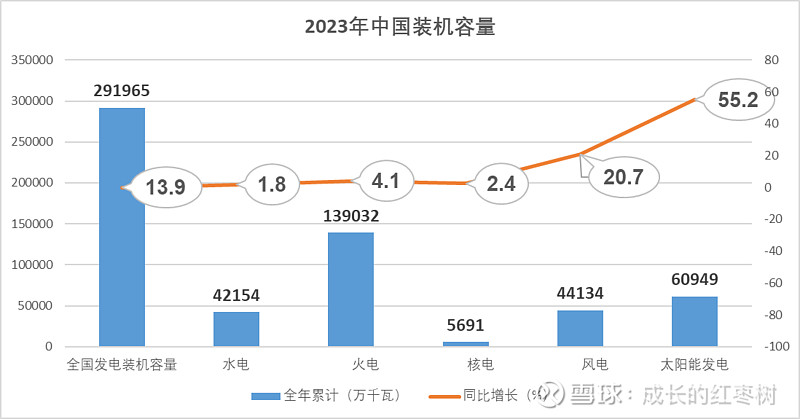

2023年全国累计发电装机容量约29.2亿千瓦,同比增长13.9%。从新能源结构看,太阳能发电装机容量约6.1亿千瓦,同比增长55.2%;风电装机容量约4.4亿千瓦,同比增长20.7%。未来传统能源的会有一定的支撑,但长期是新能源替换旧能源,无论从环保要求还是成本上看都是绿电替代传统能源的趋势,只不过这个时间和趋势会持续比较久的时间。

从装机容量上增长率看,太阳能装机容量增长率55%,风电增长20.7%,增长迅猛。

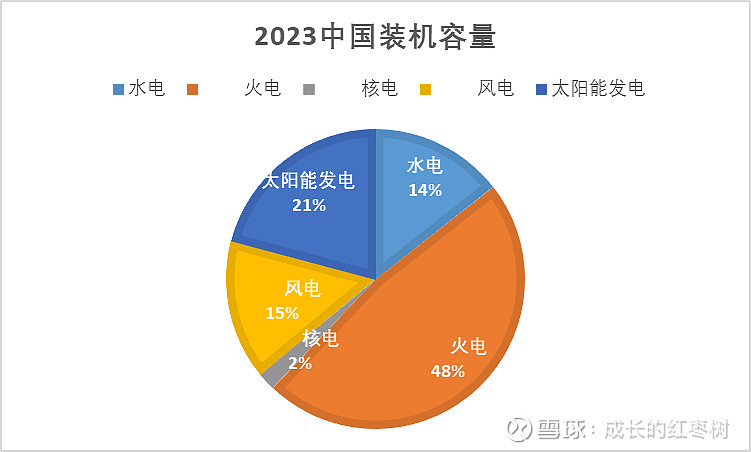

从装机容量比例看,传统的火电占比仍有48%,风电和太阳能发电为15%和21%,水电占比为14%。由于水电和火电的增长率均低于5%,因此长时间看,火电的比重会进一步降低,但由于火电有调峰灵活,发电比较稳定的优点,未来仍有一定的空间容量。但目前火电的发电量仍占比到70%,预计2023年到50%,那么绿电在现在的基础上至少有60%以上的增量。

从新旧能源的发电成本和利润分析,可知风力发电的成本极具竞争力。随着单机容量的增加,风电场总投资不断降低,投资成本呈逐年降低趋势。另外,随着风电场总装机容量的增加,整体分摊费用变小,风电场造价水平会进一步降低,大基地项目会更低。从利润表上看,利润率如果能一直保持在这个水平上,盈利能力还是可以的。

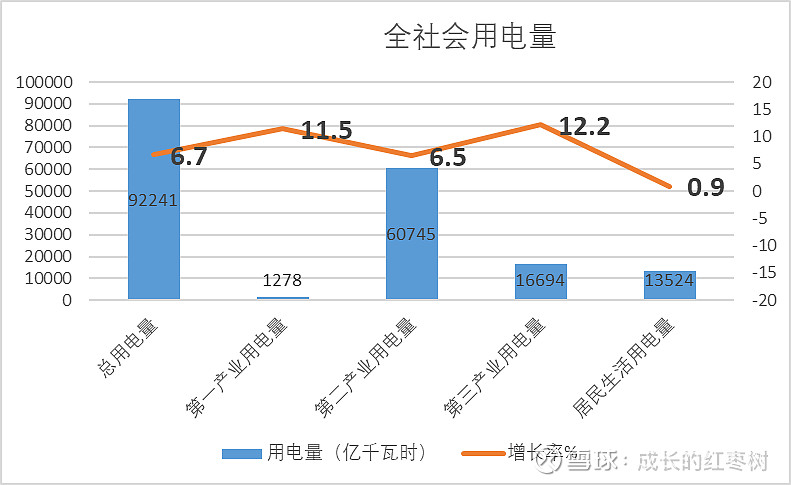

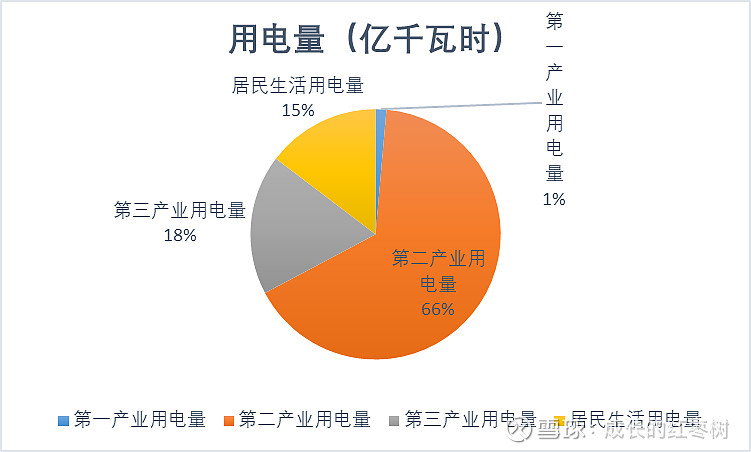

从市场用电容量和增长率分析看,2023年,全社会用电量92241亿千瓦时,同比增长6.7%,其中规模以上工业发电量为89091亿千瓦时。从分产业用电看,第一产业用电量1278亿千瓦时,同比增长11.5%;第二产业用电量60745亿千瓦时,同比增长6.5%;第三产业用电量16694亿千瓦时,同比增长12.2%;城乡居民生活用电量13524亿千瓦时,同比增长0.9%。

从上图可以看出第二产业的用电量为66%,居民生活用电为15%,第三产业的用量为18%。因此,从产业升级的观点看,未来的一段时间居民用电需求和第三产业可能一直持续增加相当一段时间。电力生意长期都比较稳定,对于我来说就是持股收息,从企业的发展中收获价值。

一家之言,不构成任何投资建议,请注意风险,欢迎各位讨论。