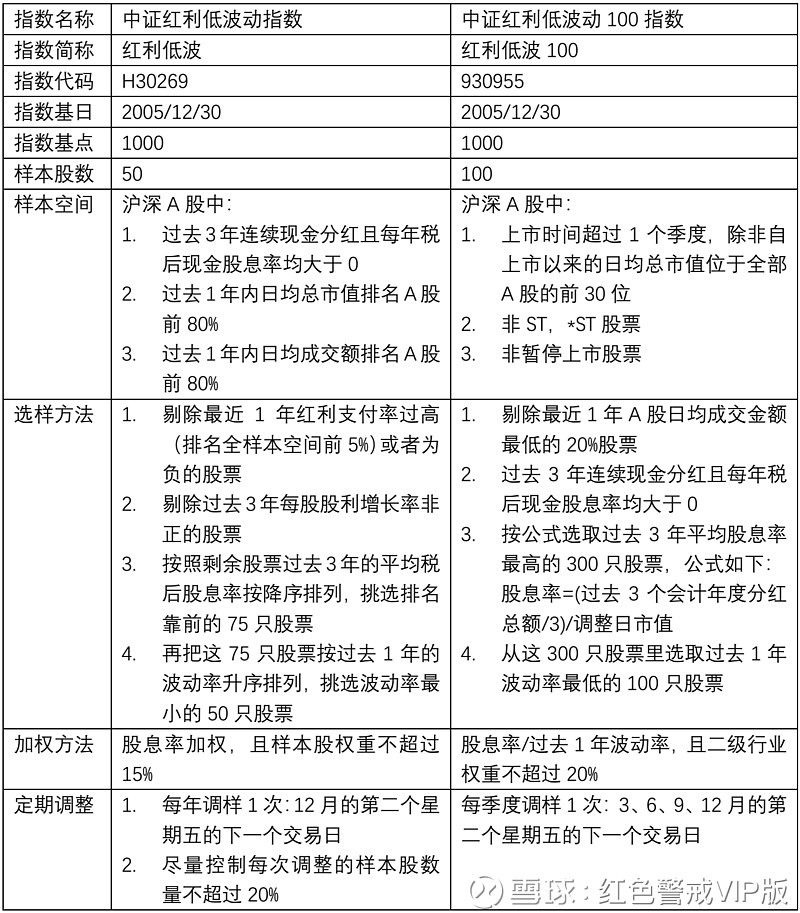

红利低波和红利低波100是中证指数公司开发的两个多因子指数,名称非常接近,前面四个大字一模一样:红利低波,两者只差了一个表示成分股数量的100。红利低波有50只成分股,而红利低波100有100只成分股。那么名称如此接近的两个指数有什么相似点和不同点呢?难道只是成分股数量不同吗?今天我们就把他们俩搁到一起来对比着看一看。

这张表根据中证指数公司的指数编制方案对两个指数进行了对比,可以看出两个指数有很多相同点:

1. 都是以全部沪深A股为样本空间进行选股的,兼顾了沪深两市而非单一市场

2. 都对成分股的流动性有明确要求

3. 都要求过去3年连续现金分红且每年税后现金股息率大于0,这个要求要远比目前知名度更高的三大红利指数(上证红利、中证红利、深证红利)严格得多

4. 都要求成分股兼具高股息率和低波动率的特点

同时,这两个指数也具有鲜明的各自特点:

1. 红利低波的特点:

1) 要求股利正增长。红利低波要求过去三年每股股利增长率为正,每年每股股利都要超过上一年,意味着分红越来越多

2) 要求股息支付率不能过高,因为过高的股息支付率意味着分红不可持续。因此红利低波在选股时剔除了最近一年股利支付率在全样本空间前5%的股票。这里提一句,股息率和股息支付率是两个不同的概念,简单来说,股息率是每股分红金额和每股股价的比值,衡量的是分红和股价之间的关系,而股息支付率是股息额和公司利润的比值,衡量的是公司拿出利润的多少来回报给股东

3) 选择样本股时,先选75只股息率最高的,再从中选50只波动率最低的。这个选股逻辑是首先确保所有成分股都是高股息率的,然后再选择其中低波动率的。

4) 采用股息率加权,且单只成分股权重不超过15%,避免个别高股息率成分股对整个指数造成过大影响

5) 每年调整1次成分股,且尽量控制调样数量少于20%

2. 红利低波100的特点:

1) 对股票的基本质量有要求,首先剔除ST,*ST(意味着亏损或者其他异常财务状况),和暂停上市股票(由于每季度调样,因此停牌3个月以上的股票肯定会被剔除出去)

2) 股息率计算方式特殊:股息率=(过去3个会计年度分红总额/3)/调整日市值。红利低波100指数对于过去3年的股息增长没有要求,这意味着只要过去3年每年都分红,且平均股息率足够高就有资格入选,即使股息没有增长或者股息降低也没有关系

3) 选择样本股时,先选股息率排名前300的股票,再从中选100只波动率最低的。这个选股的大逻辑和红利低波类似,不过具体执行标准差异很大,红利低波100指数明显放宽了对股息率的要求(排名前300和排名前75的区别),同时收紧了对波动率的要求(300只高息股中选100只低波动的相当于选出波动率最低的前三分之一,作为对比,红利低波是75只高息股中选50只低波动的相当于选出波动率最低的前三分之二)。可以看出,红利低波100更偏重于低波动因子

4) 采用股息率/波动率加权,进一步提高了对波动率的重视程度,红利低波100的单个二级行业权重不超过20%,避免单一行业对指数造成过大影响

5) 每季度调整1次成分股

从上面的讨论可以看出这两个指数的侧重点有明显区别:

1. 红利低波对于成分股在红利和股息率方面的要求细致而且严格:首先要股利正增长,其次股息支付率不能过高,然后还要求股息率排名前75;而红利低波100对股利增长和股息支付率没有提出要求和限制,对股息率排名的要求也仅仅是前300名。

2. 加权方式不同,红利低波采用纯粹的股息率加权,而红利低波100采用了股息率/波动率加权,这也突出了这两个指数对于股息率和波动率这两个因子的侧重点有所不同,红利低波更侧重于红利因子,而红利低波100则侧重于低波动因子

3. 权重限制不同,红利低波对单只成分股有15%的权重限制,而红利低波100则对于二级行业有20%的权重限制。红利低波因为只有50只成分股,如果没有限制的话,很容易出现单只或少数几支权重股占比过大的问题。红利低波100的成分股数量较多,相较于红利低波出现单只股票权重占比过大的可能性不大,所以没有对单只股票进行权重限制,但是对行业有限制。不论是针对个股还是针对行业的权重限制,其目的都是为了指数整体上的均衡,避免过于集中

4. 样本股调整周期不同,红利低波每年调整1次,每次调整时尽可能把样本股的更换数量控制在20%以内,红利低波100的调整周期较短,每个季度调整1次,并且对于每次调整的样本股数量没有限制。对于指数来说,缩短调仓周期可以使指数更贴近事先制定的因子投资策略,避免因为间隔过长而偏离策略,在这方面红利低波100具有优势。对于指数基金投资者来说,过于频繁的调仓和过高的调样周转率会增加交易成本和税负成本,红利低波一年一调仓和控制调样比例的策略显然更具成本优势。

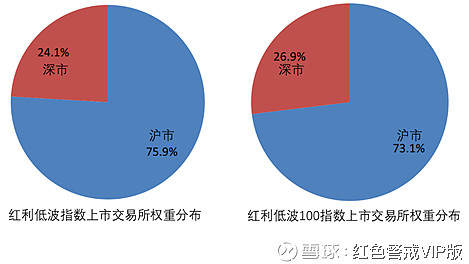

根据中证指数公司2018年12月底公布的数据,两个指数的沪深权重分布差异不大,沪深占比都在75%比25%左右,如下图所示:

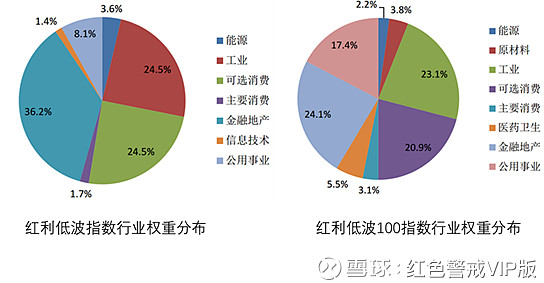

但是因为因子侧重点的不同,两只指数的持仓结构差别很大:

上图是中证指数公司公布的这两个指数2018年12月底的行业指数权重分布,可以看出,红利低波指数分布在能源、工业、可选消费、主要消费、金融地产、信息技术、和公用事业这7个一级行业,缺席了原材料、医药卫生、和电信业务这3个一级行业。行业分布相对集中,金融地产是权重最大的行业,占比36.2%,工业和可选消费权重相同,都是24.5%,仅这三大行业相加占比就超过85%,第四大行业公用事业占比仅有8.1%,明显小了很多。

红利低波100指数分布在能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、和公用事业这8个一级行业,缺席了信息技术和电信业务这两个一级行业。和红利低波指数相比,红利低波100指数的行业分布更加均衡一些,前四大行业的权重占比都在20%左右,分别是金融地产(占比24.1%),工业(占比23.1%),可选消费(占比20.9%),和公用事业(占比17.4%)。这应该归功于指数编制方案对于二级行业权重不超过20%的限制。

两个指数的前十大成分股差异非常大,这也体现了各自不同的因子策略:

上表是红利低波和红利低波100的前十大权重对比,可以看出,只有长江电力和宁沪高速两只股票同时出现在两个指数的前十大权重股中,这说明虽然同为红利+低波动双因子策略指数,但实际上两个指数的选股策略有很大不同。两只指数的不同加权策略也造成了指数权重分布的巨大差异:采用股息率加权的红利低波指数的权重差异不大,前十大权重股从3.3%到2.44%均衡分布在权重2.7%附近,首位相差不到1个百分点。而采用股息率除以低波动率加权的红利低波100指数因为在加权时引入了低波动变量,大大增加了成分股的权重差异,前十大权重股的权重从4.12%到1.63%,相差2.5个百分点。

两只指数的历史表现都相当优秀,红利低波指数的全收益指数截止到2018年年底收于10776.17点,从基日2005年12月30日的1000点算起,13年时间增长了9.77倍,年化收益率20.07%,非常惊人;红利低波100指数的表现更好,同期收于11338.62点,13年时间增长了10.34倍,年化收益率20.54%。当然,历史收益只代表过去,数据回溯也不能自动延申到未来,但是不论是来自学术界的文献,还是来自投资业界的实践都充分说明了高分红和低波动这两个因子的有效性,因此我们可以预期这两个指数从长期看来仍然是非常不错的选择。

产品化方面,目前已经有基金公司开发了三只跟踪红利低波指数的基金,两只场外的分别是来自于华泰紫金的005279,和来自于创金合信的005561(A份额)\005562(C份额),还有一只是1月18日刚刚上市的场内基金512890,简称红利LV,这是一只ETF基金,来自于成功运营沪深300ETF(510300)和红利ETF(510880)多年的老牌基金公司华泰柏瑞,其表现令人十分期待。而红利低波100指数目前尚无基金产品跟踪,不过已经有基金公司盯上了这个指数,相信很快就会开发出相应的产品。此外,兴业基金目前正在发行的一只跟踪上证红利低波指数的ETF(510890),也可以作为投资者的另一个选择。

经历了18年的大幅下跌,目前整个A股市场的行情相当低迷。这使得红利低波指数和红利低波100指数的绝对估值和相对估值都处于低位,从上图可以看出,截至到2018年年底两个指数的滚动市盈率处于7倍左右,市净率处于0.9左右,而股息率达到了5%上下,这样的估值水平对于着眼于长期回报的价值型投资者来说,也许正处于布局的黄金时期。