1、华润水泥自熔断始至去年股价高位时止,走出一波10倍行情,市值一度高于合并前的中国建材,也高于合并后的中国建材,可谓牛气冲天。但是,雪球上该股的关注度很低,截止目前也才有4300余人,这一大波行情是外资所为,是大家常说的港市是不见兔子不撒鹰,只要你的业绩持续向好,咱们外资就买、就给你高估值,这逻辑没毛病!

2、为何港股市场外资遵循不见兔子不撒鹰的投资逻辑,而A股则是炒预期呢?乃是两种文化(包括但不限于:中西文化差异、对投资态度、资金来源、资金大小、投资者结构、不了解大陆公司及政策、大陆公司业绩造假严重等)背景下的产物,相关讨论参见雪球上各大中小V们的高见,在此不再赘述。我要说的是,外资的这种投资大陆公司的逻辑对我们而言有何好坏?好处是只挣看得见钱,稳定盈利;坏处是不能挣到超预期大偏差的高利润。

3、看看华润一季报:华润水泥控股(01313.HK)公布,截至2019年3月31日止三个月,实现营业额75.09亿港元,同比减少6.7%;毛利28.47亿港元,同比减少2.99%;公司拥有人应占盈利14.89亿港元,同比减少16.9%。

4、建材一季报预告的是盈利大幅增长,能增长多少?不知道,反正超过50%板上钉钉。

5、目前两者市值:华润水泥558亿港元;中国建材:616亿港元。

6、看看两者主业对比:

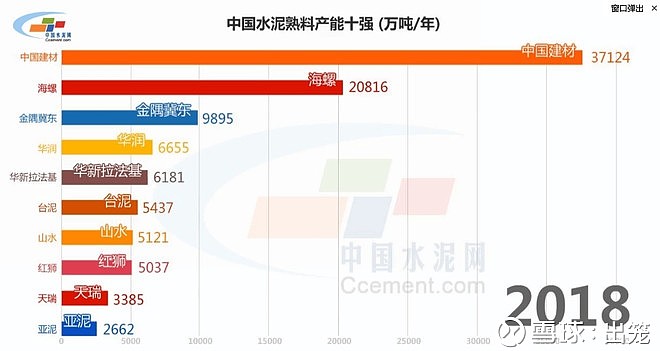

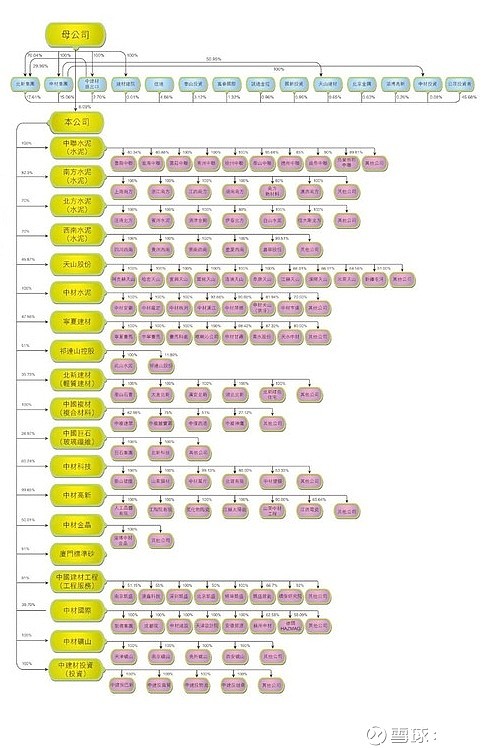

7、再看看中国建材大家庭:

8、只因建材的2000亿负债,去年外资给了建材一个破产价,航母市值不如轮船市值;现在两者市值开始逆转,一个向左,一个向右,不再回头。主要原因有二:一则建材的经营大幅改善且陆资加大了进击建材的力度;二则华润营收及业绩增势已尽。1.6米的小个子怎敢长期与2.26米的大个子比体重呢?

中国建材这艘航母因经营大幅向好和陆资的持续流入而开始起航!今年的中国建材将是融创、恒大在2017年陆资战胜外资投行的情景再现!

声明:本人赌性很大,常年满仓,其中一半时间会近乎全仓出击一只股,但是本人不加杠杆。目前持有中国建材,上文论点有屁股决定脑袋之嫌。

$华润水泥控股(01313)$ $海螺水泥(SH600585)$ $塔牌集团(SZ002233)$

全部讨论

港股文化是“长期低估+供求失衡+老千文化+疑罪从有+做空文化+估值只看静态实际和分红+厌恶负债……”

于是给有判断力和决策力的投资者,时不时就来一个全垒打机会 $中国建材(03323)$ $时代中国控股(01233)$ $融创中国(01918)$

港股是这样,任凭你唱到海枯石烂也要真金白银。一旦你有真材实料,价值回归也绝不含糊。

中国建材价格应该是市值加上有息负债。这样算已经有2500亿,比海螺来只贵不便宜。这还是基于水泥的高价位上运行的条件。如果重开价格战,中国建材一文不值。

多年前,本人与朋友合伙开了一小小制造企业,逐步积累了点小钱,但是干实业好累,小企业生存也越来越难,常跟老婆说,家里必须要备第二路收入来源,否则风险较大。于是在老婆的支持下投机股市,前几年有亏有赚,盈亏基本平衡。但是在2011年的当年又亏掉了本金的一半,企业也同时陷入困境,抑郁症开始加重。多亏找了个好老婆,常常安慰我,也从不给我压力,并帮我一起度过精神上的难关,企业也慢慢好转,在2013年,上证指数下跌6.75%的情况下,本人盈利40%。股市得小悟,知道了炒股票要低买高卖这个常识的重要性。也从此,本人一直是本着买股票就是买企业的角度选股,就像我入伙小制造企业一样,这点从未动摇过,也因此,我手里的个别亲朋账户至今6、7年来从未发生过年度亏损。只是限于工作较忙,研究股票时间有限,所以,对于股市本人还是处于迷糊状态。直到2017年偶然间来到雪球,才眼界大开,并开始抄作业,可惜还是错过了雪球高手们挖掘的好多大牛股,比如$融创中国(01918)$ $中国恒大(03333)$ 。本人深知只要在股市一时就没有毕业的一刻,因为世事的本质是无常的。不管中国建材一役是否成功,也要感谢灰色钻石兄,从他的帖子里学到很多东西,愚钝如本人,也略知什么才叫低估的票。答应过钻石兄,建材新高时,我一定发一个大红包给他。

港股文化是“长期低估+供求失衡+老千文化+疑罪从有+做空文化+估值只看静态实际和分红+厌恶负债……”

于是给有判断力和决策力的投资者,时不时就来一个全垒打机会

@陈福力2012:港股文化是“长期低估+供求失衡+老千文化+疑罪从有+做空文化+估值只看静态实际和分红+厌恶负债……”于是给有判断力和决策力的投资者,时不时就来一个全垒打机会 $中国建材(03323)$ $时代中国控股(01233)$ $融创中国(01918)$

没用,业绩这么优秀,港资和外资就给你破产的估值。如此靓丽的一季报公布后,还能跌,有啥用?以后港股会被边缘化,谁还敢去发行港股融资啊。