很多人在投资一家公司之前,习惯性的去看过去的股价,以此来判断现在的价格高低。我想借巴菲特在$苹果(AAPL)$ 上的买入操作,和由此引发的我对于投资$中国海洋石油(00883)$ 的思考,来解释一下为什么买入好公司时不需要在意过去的价格。

—————

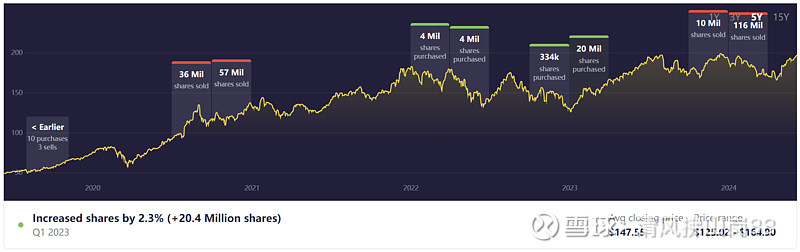

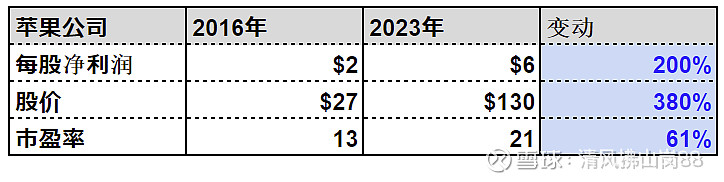

巴菲特2016年重仓了苹果,这个几乎所有投资者都知道。而当时的股价,按照现在拆股后的股份数来计算,大约是在24-30美元之间,这也是巴菲特的买入成本区间。而当时苹果公司股票的每股利润大约是2美元左右,对应的市盈率为13倍左右。

在那之后巴菲特进行过多次调仓,最后一次加仓,是在2023年第一季度。而该季度苹果股票的价格是在125-165美元之间波动。

当时巴菲特的具体买入价格我们不得而知,但是按照巴菲特的能力,我们姑且认为是在接近区间底部的130美元附近加仓。

而这时,距离巴菲特2016年首次买入苹果时的股价,已经上涨了5倍左右。此时苹果的每股利润约为6.1美元,对应的市盈率用股价130美元计算,约为21倍。

对比2016年与2022年苹果的业绩,6年时间,每股利润从2美元增长到6美元,约为3倍,股价更是增长了5倍,但是巴菲特却愿意用5倍于当初的成本以及高于当初1.6倍的估值(13倍PE vs 21倍PE),再次加仓苹果,可以推断出他不在乎股价是否为历史上的高点,而重要的永远是企业本身是否足够优秀,以及估值是否合理。

—————

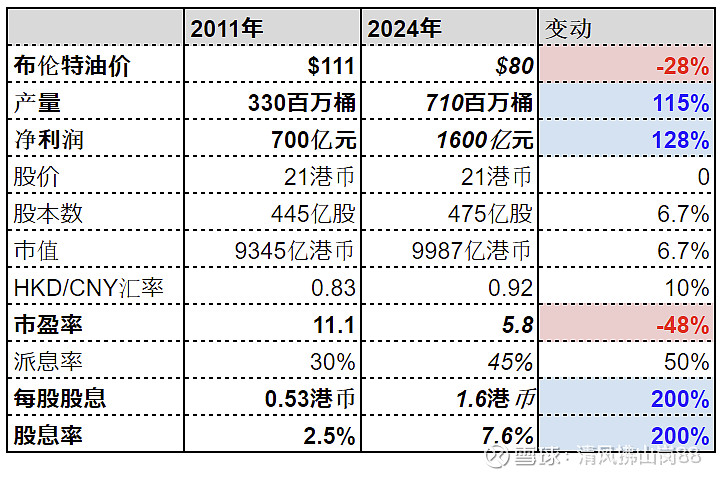

最近,海油的股价短短不到6个月时间,上涨了60%,从年初的13港币来到21港币,更是突破了2011年4月4日的历史最高收盘价20.95港币/股,很多关注海油的投资者因此在犹豫:“是不是股价来到了历史高点,海油就不能买入或者加仓了?”

可是要知道,彼时2011年,油价是111美元/桶,海油的当年净利润为700亿元,而如今2024年,油价维持在80美元/桶前后,而根据海油的一季度报告,2024年净利润很有可能来到1600亿元,产量也是今非昔比,也就是说,海油当下的估值只有2011年的一半左右,而按照近年的派息率,2024年度预计派发股息的股息率很有可能为2011年的3倍。

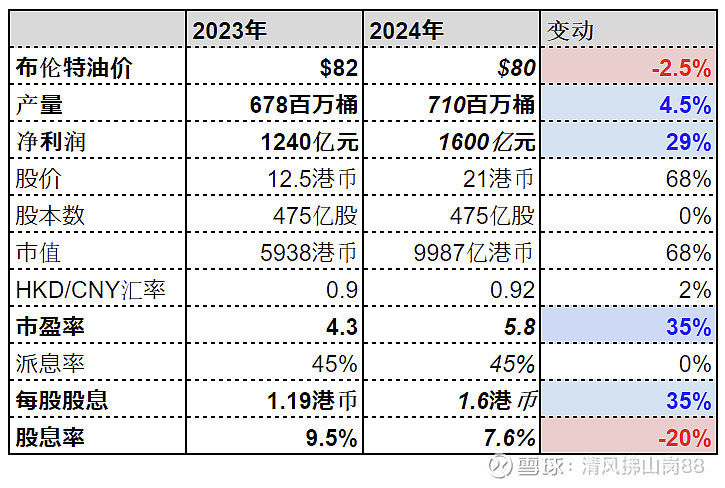

再来看一下2023年与2024年的对比。

首先,按照去年的股价平均水平12.5港币计算,一年时间,海油的股价提高了70%左右。

但是,由于增产和降本的推动,以及2023年一次性费用的支出等原因,预计2024年净利润会提高29%,净利润和派发的每股股息,预计将会双双来到历史最高点。

尽管目前买入海油的估值对比去年大幅提高35%,但这是建立在去年的市盈率只有4.2倍这种离谱低估的前提上。估值虽然大幅提高,但是股息率还维持在7%以上,并没有明显降低,环顾全中国的民企私企,在如此高增长的背景下,还能找到这种股息率和低估值,甚至利润率和增长率都遥遥领先全球同行的企业,可能也只有海油了。

那么问题来了,巴菲特愿意用5倍于当初的股价和1.6倍于当初的估值加仓苹果,你愿意用1.7倍于当初的股价和1.35倍于当初的估值买入或者加仓海油吗?

很显然,如果认为当前海油的股价来到了历史最高点就是被高估了,没有投资价值了,那可真的是大错特错了。真实的情况是,优秀如苹果和海油的企业,往往随着时间的变化,利润和股价也会不停的刷新历史新高。

至于该不该投资和如何投资,还很大程度上取决于投资者本身的能力圈和学习能力,对海油和石油行业了解足够透彻的人,和对该行业缺乏了解的人,前者与后者,对于投资海油的风险把控能力,特别是股价下跌时的承受能力是截然不同的。对自己的能力有清醒的认识,才能在漫长的投资生涯中,长期立于不败之地。

—————

当然,苹果和海油所处行业和上市地区均不同,所面临的外部环境等风险也完全不同,但是毋庸置疑的是,这两家企业都是各自行业里的佼佼者。

—————

注意:投资有风险,特别是短期波动的幅度很大,如果资金是准备当10年定期存款来看的话,那么可以考虑现在海油的投资机会,但如果背负着房贷/车贷等债务,并且工作也不是特别稳定,随时可能会动用这笔资金的话,还请慎重考虑。如果21港币买入,短期内股价下跌到15港币甚至更低,都不是没有可能的,就像两年前,海油被放置在3倍市盈率多达1年以上,市场就是这么疯狂。