科创板鸣锣开市指日可待,首批上市公司距离我们越来越近啦~科创板药企南微医学、心脉医疗明天开始申购,可能有朋友发现了,这两家企业同属于医械家族,除了这两家,还在审核中的科创板药企中医械公司也不少,后面我们遇到这种药企该怎么办呢?还是用传统的估值方法吗?今天小富士就来和大家好好唠唠!

传统估值方法还适用科创板医械企业吗??

这个问题答案是否定的,先来了解医疗器械企业的特征。

这类企业属于技术密集型行业之一,企业在发展前期往往需要大量投入进行技术研发,同时需要进行销售渠道的拓展,在收入和利润方面未必表现突出;在成长阶段,产品的研发和升级仍在继续,且随着体量的扩大,所需资金也逐渐攀升,传统的PE/VC融资可能无法消化过大的资金增量。而科创板提供全新融资渠道,它的包容性与适应性恰好能够为不断成长的医疗器械企业提供资本助力。

为做到“明白投资”,我们也需要明确为什么传统市盈率估值方法不能完全适用于科创板医疗器械企业。这是因为,传统市盈率估值方法大多关注利润,或通过预计增长率、现金流预测来量化企业成长性评价。而医疗器械行业细分众多,若采用相同方法对不同细分领域的企业进行估值,则可能导致估值的不稳定性和不准确。

估值新法打开“任督二脉”

那么,我们究竟该怎样对医疗器械企业估值?参考生命周期选用估值方法,PE市盈率、PS市销率及DCF折现现金流估值为首选。

为什么要用这些估值方法?

首先,医疗器械行业的需求基础在于国民医疗需求,整体为刚需,因此对经济周期变化具有较好的防御性,受经济周期变化的影响较小。其次,医疗器械行业下细分众多,大多处于成长期之中,需着重关注公司的盈利能力与成长性。

这些估值方法该怎么使用呢?

对于大部分经过一段时间发展、盈利较为稳定的细分领域可以采用基于利润的PE市盈率估值;对于部分研发投入较多、利润尚未稳定的细分领域采用基于销售的PS市销率估值;而对于尚处于初始成长期、仍以技术开发为主、利润不稳定的细分领域则对各个公司采用针对性更好的DCF现金流折现估值方法。

下面我们就针对医疗器械企业四大类细分领域——高值耗材、低值耗材、医疗设备、体外诊断的估值方法进行详解。

1、低值耗材、医疗设备、体外诊断可采用PE估值市盈率模型(PE法):P=PE*EPS

市盈率PE即为每股股价P与每股收益EPS的比值,适用于相对成熟的企业。

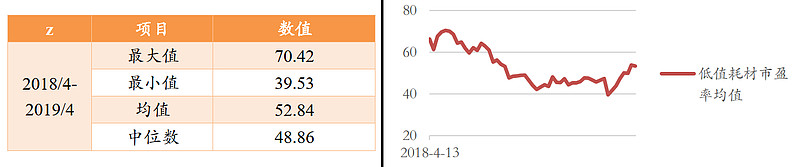

低值耗材相对稳定,由于发展得较为成熟,行业格局相对稳定,且技术方面产生大突破的可能性较小,因此采用同类上市公司PE估值均值的偏下区间,估计为35-45倍。

低值耗材上市公司市盈率均值变化统计(2018.4-2019.4)

资料来源:Wind、广证恒生

医疗设备分为家用医疗设备及医用医疗设备,家用医疗设备前景良好,营收和净利润增速相对快速增长,采用PE均值偏上区间,估计为30-40倍;医用医疗设备目前营业收入及净利润稳步增长,未来可能受益于政策,近期市场对医用医疗设备的估值有所上升,估计为45-50倍。

家用医疗设备上市公司市盈率均值变化统计(2018.4-2019.4)

医用医疗设备上市公司市盈率均值变化统计(2018.4-2019.4)

资料来源:Wind、广证恒生

体外诊断分为生化诊断、免疫诊断、分子诊断及POCT,除分子诊断外均采用PE方法估值。其中,生化诊断竞争加剧,未来可能增长乏力,给予20-25倍估值区间;免疫诊断市场空间大且增速快,给予PE均值偏上区间,为35-45倍;POCT行业发展空间巨大,未来可能受益于政策和技术发展,享受35-45倍估值区间。

生化诊断领域上市公司市盈率均值变化统计(2018.4-2019.4)

免疫诊断领域上市公司市盈率均值变化统计(2018.4-2019.4)

POCT领域上市公司市盈率均值变化统计(2018.4-2019.4)

资料来源:Wind、广证恒生

2、高值耗材可采用PS市销率估值

市销率模型(PS)法

P=PS*SPS

其中P为每股股价,PS为市销率,SPS为公司的每股销售额,适用于研发投入较多、利润尚未稳定的企业。

高值耗材公司的市销率表现可能存在较大的个体差异或产品差异。整体来看,高值耗材行业的研发投入相对较大,但目前营收整体趋势为快速上升,并且未来存在技术延伸的可能性。同时考虑到目前同类上市公司的PS分布存在两极分化的特征,故使用PS估值整个区间的中值,估计为17-20倍。

高值耗材领域上市公司市销率均值变化统计(2018.4-2019.4)

资料来源:Wind、广证恒生

3、DCF估值对现金流预测要求严格

现金流量贴现法(DCF),估算的是公司自身能够长期持续创造现金流的这部分资产。

DCF针对性较强,无法直接对标同类上市公司,关键在了解企业、确定现金流情况。在DCF估值中,首先需要对未来流入企业的现金流进行预测,其次将现金流分别以一定比率折回加总,进行估值。DCF的专业性及针对性较强,无法直接对标同类上市公司的现金流情况,而需要尽可能多地研究企业及其所在细分行业,从而完成对关键的未来现金流的判断与预测。

最后,我们就将上述理论方法应用于实际,对于科创板较早受理的专注于医疗器械行业中相关细分领域的代表公司进行估值,分别是:

a) 扎根于高值耗材领域中血管介入市场的赛诺医疗,采用PS估值方法:同类上市公司的PS均值为17-20倍;

b) 专注于医用医疗设备领域中医学影像市场的贝斯达医疗,采用PE估值方法,依据同类上市公司的PE得出估值区间为45-50倍;

c) 跨免疫诊断及POCT两个细分领域的热景生物,采用PE估值方法,由于热景生物未按照细分领域进行主营业务收入的划分,同时免疫诊断及POCT两个细分领域均可采用PE进行估值且倍数相近,故依据两个细分领域的PE均值得出估值区间为35-45倍。

富国中证医药主题指数增强(LOF)(F161035):网页链接

富国精准医疗灵活配置混合(F005176):网页链接

富国医疗保健行业混合(F000220):网页链接

以上药基蛋卷基金申购,费率一折优惠哦~

还没有注册蛋卷的可以点击注册哦:网页链接

$迈瑞医疗(SZ300760)$ $乐普医疗(SZ300003)$ $鱼跃医疗(SZ002223)$

@今日话题 @小竹笋儿@实况神圣@究极马里奥@只吃一碗面@鬼妹搞基@大雪球小学生@小小储蓄罐@心似白云常自在@wuhansteel@似曾相识81@微进化ing@欣然资管Ben@大彤哥跑跳碰@snow_ball@奥哈马的巴特菲@woodenfox@玄冲子@向东是大海V@Miss樱桃子

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。