创新药是日本医药股的价值灵魂,所以这篇文章小富士会通过日本创新药企研究分析,以探究日本医药投资思路!希望对大家投资国内医药行业有所启发。

创新药是医药成长性投资的典型代表

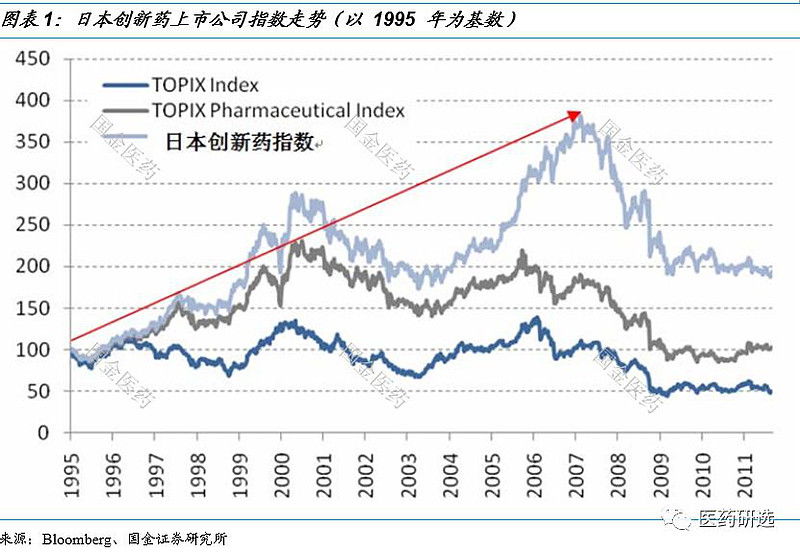

1995-2000 年是日本医药股走出明显独立走势的一段时间,如果仔细分析原因的话,靠的主要是创新药。

稳定的利润增长是创新药企业表现优异的关键

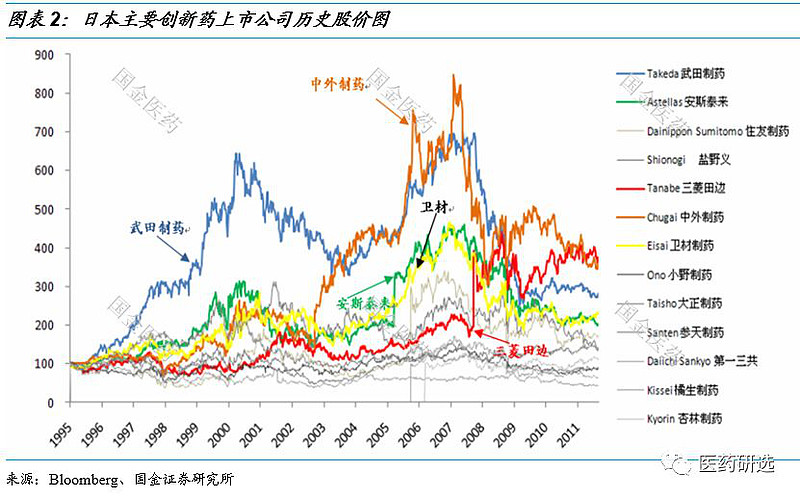

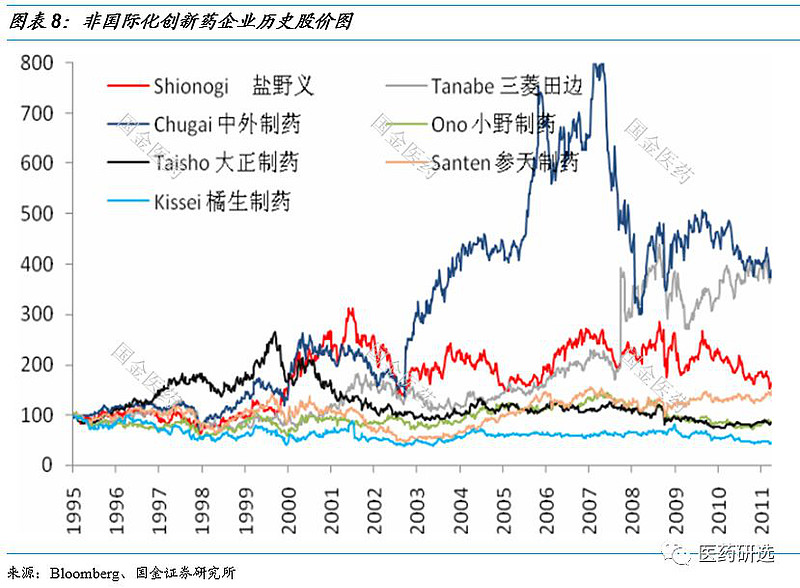

虽然创新药整体优异,但不同新药企业之间由于发展战略和基本面的差异,股价走势差别很大。从90年代日本医药股的走势当中可以看出,武田制药、安斯泰来、卫材制药、三菱田边和中外制药股价表现亮眼。

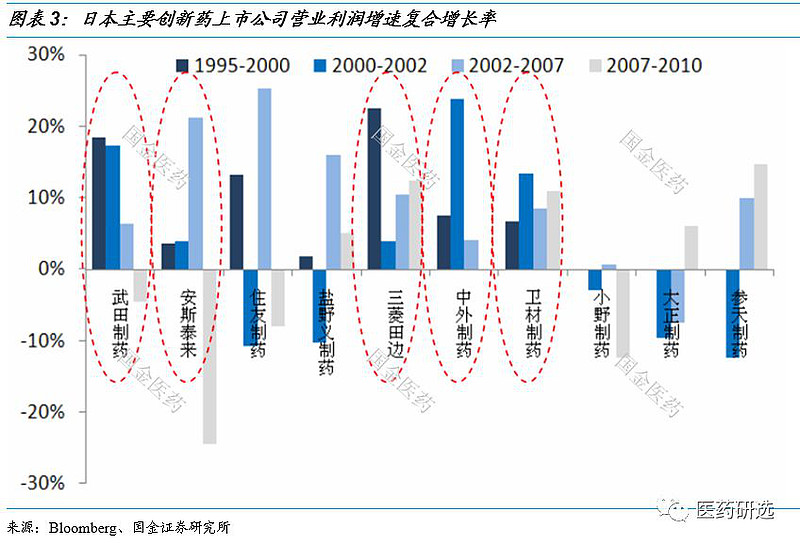

医药股作为成长股,其盈利的稳健成长性是投资决策的核心。从这些制药企业不同阶段的营业利润复合增长率对比中,可以看到这些股价表现亮眼的企业,都具有比其他标的更加稳健的利润成长性,这解释了其受到市场厚爱的直接原因。

利润的稳定增长是重要因素,直接影响股价,但并非投资选股的领先指标。那么决定利润增长的可预判的指标是什么呢?两个核心要素:持续的新药上市、及时的国际化。

创新药投资核心要素

持续的新药

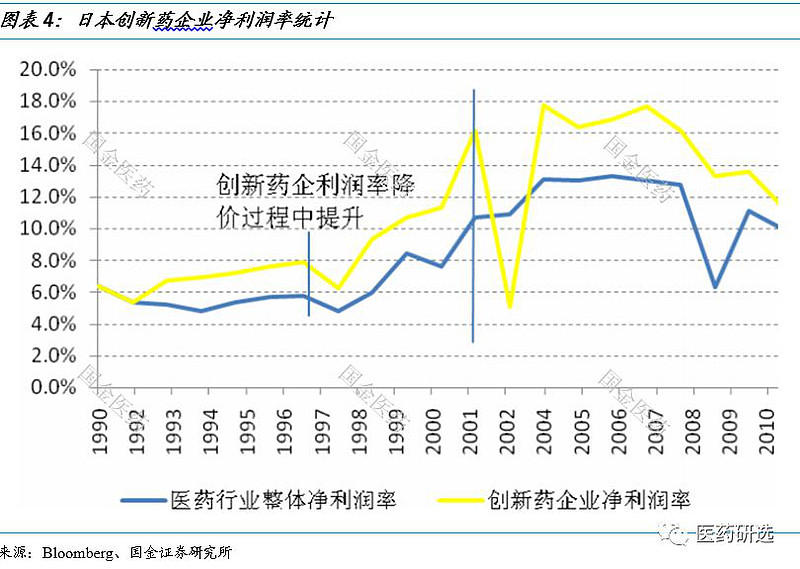

本土化发展需要依靠持续培育上市新药。在日本国内市场整体受降价影响增长缓慢的情况下,只有新药突破能够为本土企业带来增长空间。从财务指标上看,新药能够带来利润率的提升。

从90年代武田制药、三菱田边和中外制药的股价图中可以看出,重磅炸弹级创新药的上市和预期是股价最大的催化剂。

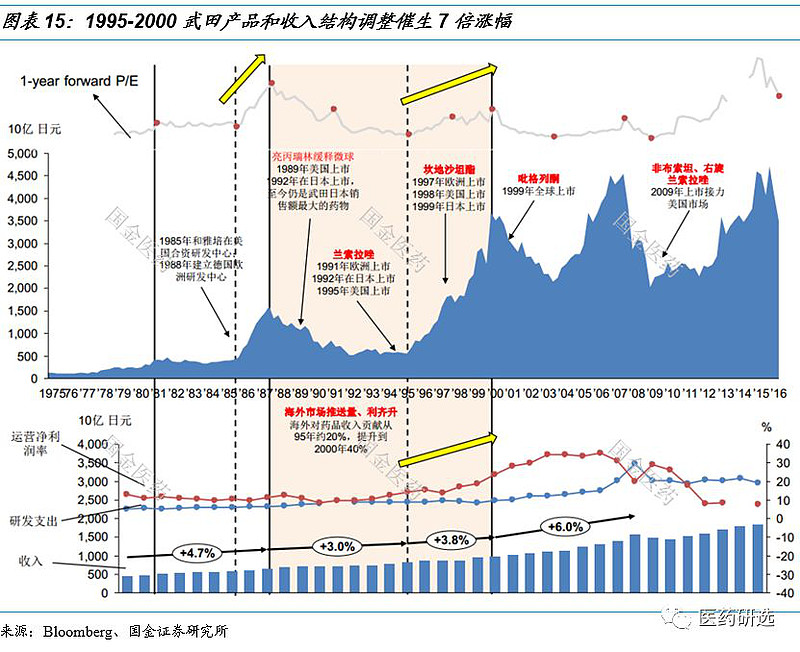

武田制药:是日本创新药企业的领军者,于1992年上市兰索拉唑,1997 年上市砍地沙坦,1999年上市吡格列酮,重磅炸弹级新药的连番上市使得武田制药的股价在 1995-2000 年期间大幅超越板块。

中外制药:于2003期被制药巨头罗氏控股,在全球形成了罗氏/基因泰克/中外制药的集团。中外制药借此先后在日本上市了罗氏旗下的贝伐珠单抗、卡培他滨、派罗欣等新药品种,并获得了众多罗氏新药在日本的开发销售权,股价也受此刺激爆发式增长。

三菱田边:通过近年来在新药英利昔单抗药物上的耕耘,实现收入的快速增长。公司于 2010 年授权诺华制药上市治疗多发性硬化症新药芬戈莫德(诺华预测全球销售将达 110 亿美元),并有望在近期上市丙肝新药替拉瑞韦(市场预期全球销售可达 40 亿美元),成为日本创新药企业的最大亮点。

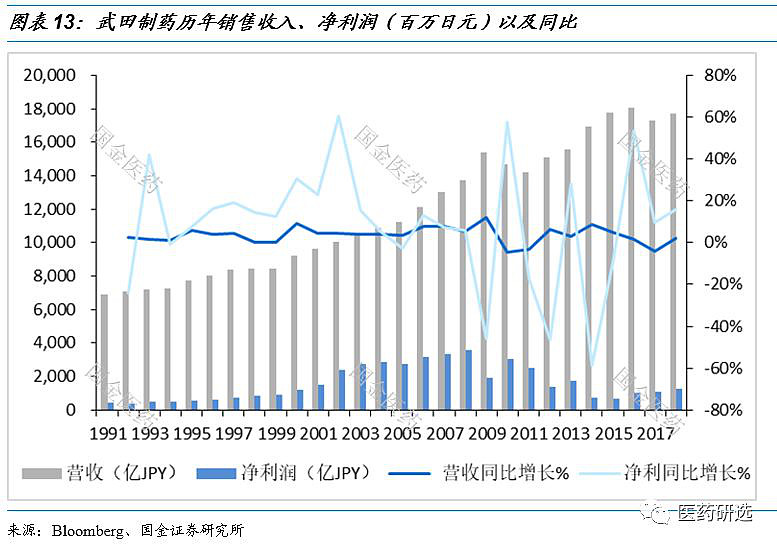

与新药上市相对立的就是专利到期。专利到期阴影笼罩,创新药企业波动周期不能忽视。重磅炸弹原研药的专利到期风险对股价的承压巨大。武田制药的股价从2007年开始大幅跑输板块甚至其他创新药企业,正是因为其重磅炸弹级原研药 Leuplin 和 Actos 即将到期,而同时上市新药乏善可陈所造成的。

及时的国际化

如果将日本成功进行国际化的创新药企业与本土创新药企业的股价走势进行分离,会发现明显差异。国际化创新药企业的股价图存在两个明显的峰值,并且重心逐步上移。而本土创新药企业,除了被罗氏控股的的中外制药,和受创新药利好的三菱田边以外,均长年横盘。

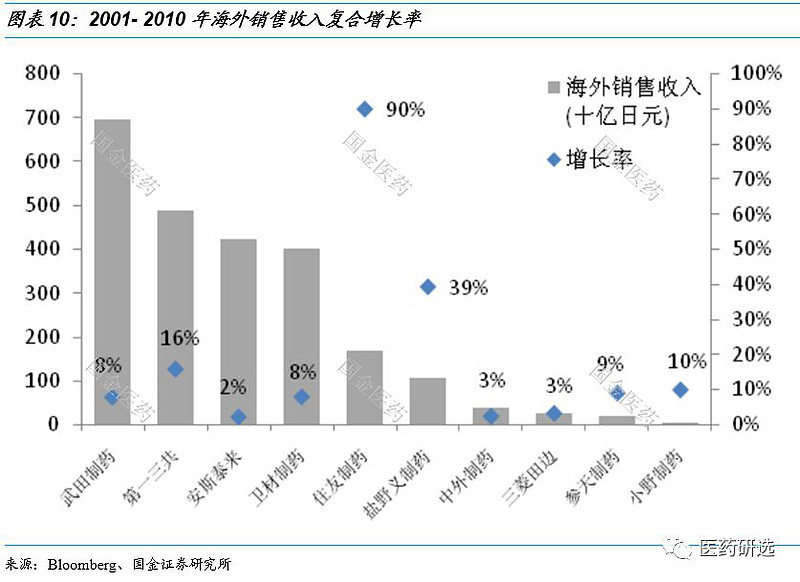

目前,武田、安斯泰来、卫材、第一三共等多家制药企业已经成为名副其实的国际制药企业,外海业务增长成为日本这些企业发展的主要动力。

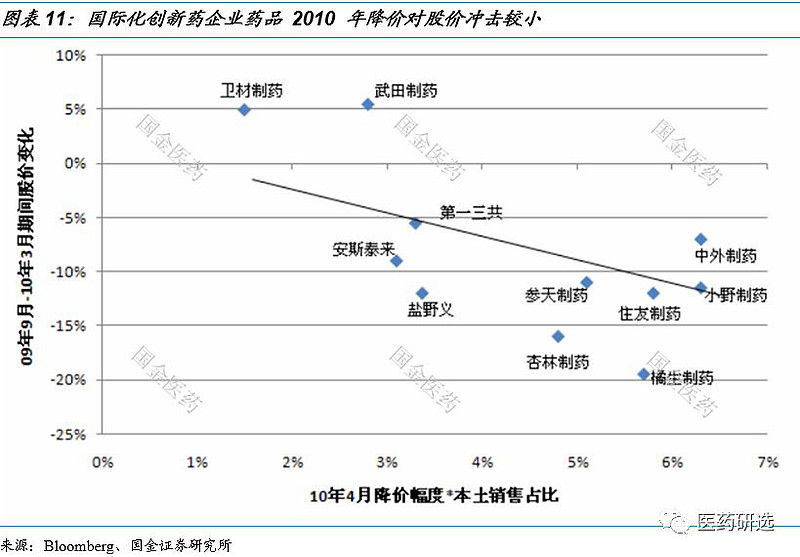

同时,扩展海外业务能降低本土降价带来的负面冲击。由于欧美发达国家的药价水平明显高于日本,较大的海外业务能够支撑日本制药企业的产品价格,缓解药品降价带来的负面冲击。

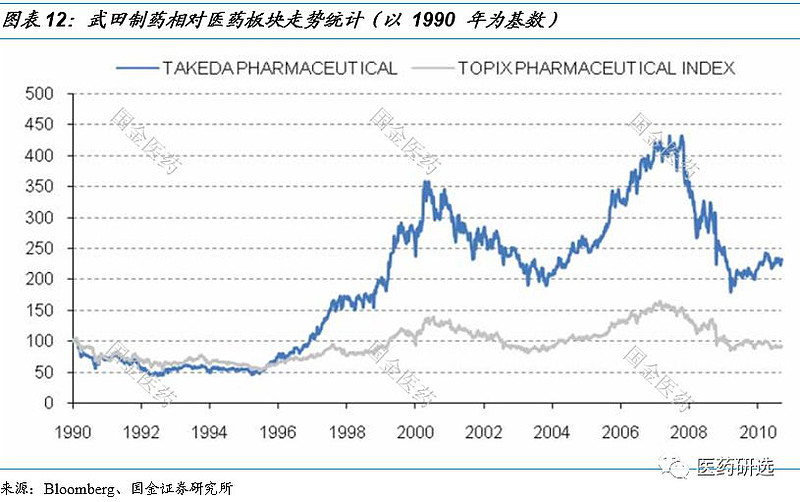

创新药案例分析:武田制药——研发创新和国际化制药企业的典范

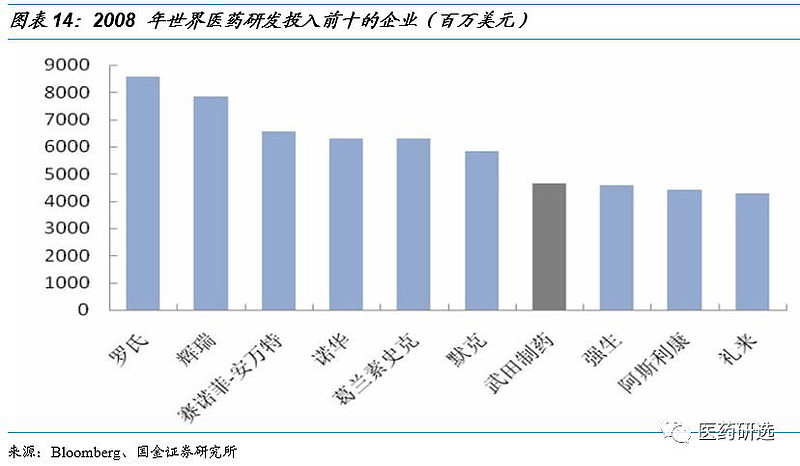

武田是日本最大的制药企业,是日本原研药企业的代表。武田制药的业绩主要受益于上世纪 90 年代上市的几大重磅炸弹新药,以及其良好的全球化战略。公司顺利摆脱了日本国内药品价格管理的阴影,股价持续走强。直到 2008 年其主力产品专利到期,才使得股价出现了下跌。

武田创立于 1781 年,拥有众多重磅炸弹级的专利药:兰索拉唑(lansooprazole,Prevacid)、亮丙瑞林(leuprorelin, Leuplin)、坎地沙坦(candesartan)、吡格拉酮(pioglitaznone, Actos)等。

武田制药基本面重大事项的图表

大家是否能从日本创新药企的发展过程和投资思路中有所启发呢?来聊聊吧!

其他日本医药行业研究话题传送口:

【中日仿制药企对对碰】日本仿制药用20年走的路,中国可能5年内就走完了

【中日医疗器械对对碰】日本医械市场60年回顾,绝不是简单的并购逻辑

@今日话题@西西里少尉@财智力量@醉酒青牛-@小河_流水@自由的由@只需要五次@喜翻儿@黄家礼炮@翌日明星@珍惜陽光-李@乐骑牛@不忘本心英雄本色@牧归荑@安娜2012@聚沙小财主@李白水@月光下的石头@竹石aaa@昵称可以吃

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。