“数据呈现特点,探究数据背后的商业本质”,此文对邮储银行的资产质量即不良贷款率做出分析。

银行的经营活动可以概括为“揽储、放贷”,由于揽储然后放贷是一个循环的过程,所以揽储对应的银行“负债”和放贷对应的银行“资产”会在这一循环过程中不断的放大,从来使银行的资产负债率不断攀升,注定了了银行是高杠杆行业(一般是10-25倍杠杆),并且经营和监控风险。邱国鹭先生说过一句话,如果真正理解某个行业或者企业,可以用一句话概括之,这句话就是“得()者的天下”,我认为就银行而言“得风控者的天下”。

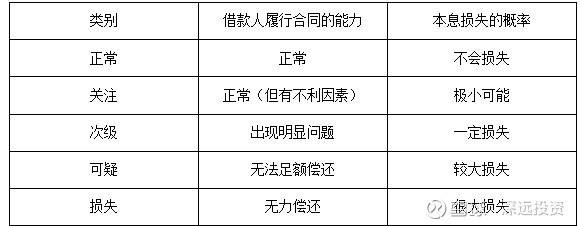

“风控”水平可以用不良贷款率来表示。不良贷款率指金融机构不良贷款占总贷款余额的比重。不良贷款是指在评估银行贷款质量时,把贷款按风险基础分为正常、关注、次级、可疑和损失五类,其中后三类合称为不良贷款。不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各项贷款×100%。搜索发现

“1,正常类贷款定义为借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。2,关注类贷款定义为尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素。3,次级类贷款定义为借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失。4,可疑类贷款的定义为借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。5,损失类贷款定义为在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。”

可见对五类贷款的分类是以借款人履行合同的能力、本息损失的概率为区分的。大致如下:

我们发现就借款人履行合同的能力方面,关注类的“正常”和次级类的“出现明显问题”之间的差异是很大的,而且需要“人为”的主观判断,所以就会出现千人千面的问题。次级类是归在不良贷款里面的,这是我们研究不良贷款时候必须了解和注意的。最起码我们在查看银行的不良贷款率的时候,心里明白这个指标是多多少少存在主观判断因素在里面的。既然不良贷款率自身有主观因素,那么有没有一个指标可以排除主观因素,纯客观的衡量银行的不良贷款率呢?很遗憾没有,但是有一个指标可以衡量银行管理层认定不良的“严松”程度,那就是逾期90天贷款和不良贷款的比值,因为逾期90天贷款是客观的。

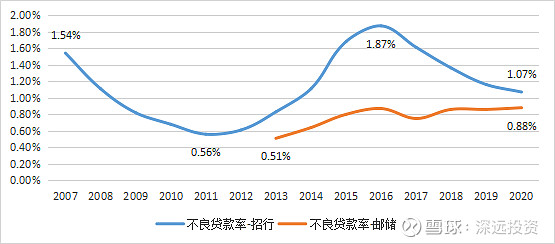

接下来我们就来看看这两个指标。还是对比标杆招行。先看一下不良贷款率的对比情况。

发现:

1,邮储银行的资产质量总体是好于招商银行的,但不良贷款率从2013年的0.51%上升到2020年的0.88%,是不是邮储银行的资产质量下降了?

2,招商银行的不良贷款率从2002年上市的5.99%(部分数据未展示)一路降低到2011年的0.56%,然后回升到2016年的高点1.87%,随后一路降低到2020年的1.07%,如果对比同时间段2013-2020年,招商银行是因为不良贷款的认定标准更严格了还是别的原因导致高于邮储银行呢?

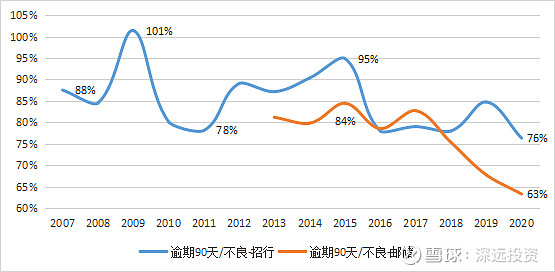

再看一下“逾期90天/不良贷款”的比值对比情况。

发现:

1,总体看两家银行的不良认定是趋向“严”的。邮储银行不良率提高的原因之一是不良认定的标准更“严”了。2021年中期业绩报告会上,刘建军行长提到(10:28)“我行不良贷款新生成率仅为0.28%;不良和关注类贷款占比仅为1.31%;不良与逾期90天以上贷款之比为1.55;逾期60天以上贷款全部纳入不良,逾期30天以上贷款纳入不良比例也达到94.56%。”邮储银行不良贷款的认定标准确实是更加严格了。所以,邮储银行不良贷款率的升高并不代表资产的质量变差了。

2,招商银行2007-2011年,在不良认定趋严情况下,不良率是一路下降的,说明资产质量是越来越好;但是2011-2016年,在不良认定趋松情况下,不良率是一路上升的,说明资产质量是越来越差的;2016年至今,不良认定标准平稳的情况下,不良率是下降的,说明资产质量在提高。

3,对比2013-2020两家银行的以上两个指标,邮储银行在不良认定严于招商银行的情况下,不良率仍然低于招商银行。

原因:

1,为什么邮储银行在不良认定严于招商银行的情况下,不良率仍然低于招商银行?我们分别来看一下两家银行2020年的不良贷款分布情况。

先看一下邮储银行

再看一下招商银行

a,招商银行零售贷款不良占总不良的比例是40.6%,不良率是0.81,而邮储银行个人贷款不良占比63%,不良率0.98,结论是邮储银行零售类贷款的质量差于招商银行。原因是邮储银行个人小额贷款不良的占比29.5%,而且不良率2%,均高于招行银行的占比5.6%,不良率仅为0.64%。这是以后跟踪邮储银行要重点关注的指标。因为2021中期业绩发布会上刘建军行长提到(12:11)“资产端要进一步提高高收益资产的占比,信贷资产主要向个人小额贷款等这些RAROC比较高的业务倾斜”邮储银行在加大个人小额贷款投放的同时要兼顾不良率的问题。翻看了邮储银行H股的年报发现这一指标是逐年降低的,这才感觉放心了。

b,招商银行公司贷款不良占总不良的比例是59.4%,不良率是1.58%,而邮储银行公司类贷款不良占比仅37%,不良率0.95。结论是邮储银行公司类贷款的质量好于招商银行。邮储银行相对招商银行公司类贷款占比低而且不良率也低,这是邮储银行不良率低于招商银行的原因。

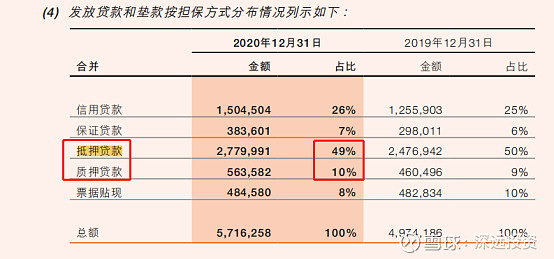

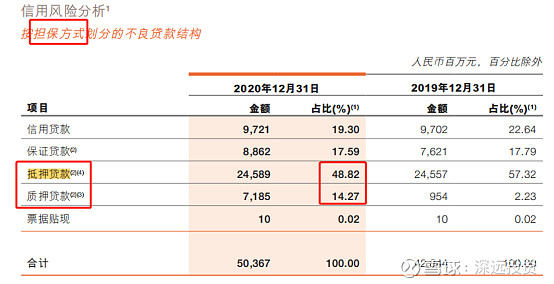

2,是否有其他原因使得邮储银行的贷款质量优于招商银行呢?我们来看一下邮储银行按照担保方式划分的贷款分布和不良贷款的结构如下

抵押贷款和质押贷款占比达到59%,出现的不良贷款占比达到63.1%。抵押贷款指以借款人仍然保留占有的资产进行担保的贷款,主要包括以楼宇及附着物、土地使用权、机器、设备及交通工具担保的贷款。质押贷款指指以占有资产或登记成为其持有人进行担保的贷款,该等资产主要包括动产、存单、金融工具、知识产权以及获取未来现金流量的权利。也就是说这两类贷款是有抵押品和质押品的,借款人一般不会违约,即使违约银行的损失也会较小。

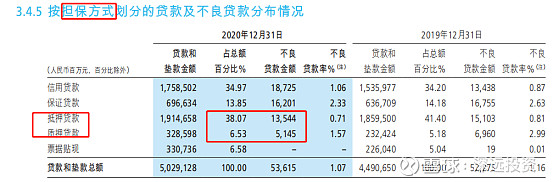

再来看看招商银行

抵押贷款和质押贷款的占比是44.6%,出现的不良贷款占比是34.9%,低于邮储银行的59%和63.1%。所以出现不良的几率和损失都会高于邮储银行。

另外,邮储银行的票据贴现占信贷总资产的8%,而招商银行占总资产的6.5%,由于票据贴现业务是没有坏账的,所以在计算总体的不良率时候,邮储银行略显优势了。

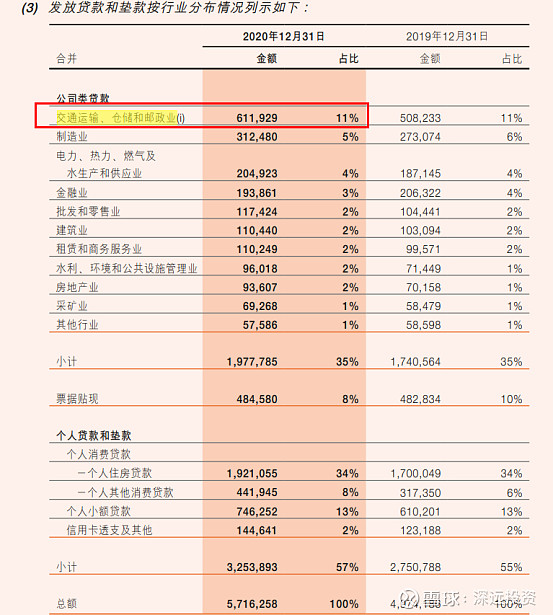

3,进一步,从发放贷款和垫款按行业分布情况分析一下,看看邮储银行有什么特点?

先看邮储银行各行业贷款占比情况

再看邮储银行各行业不良率情况

再对比一下招商银行的数据

发现:

1,邮储银行的贷款分布中“交通运输、仓储和邮政业”占比11%,明显高于第二名制造业的5%的占比,也高于招商银行“交通运输、仓储和邮政业”8.2%的占比。说明邮储银行的贷款发放侧重“交通运输、仓储和邮政业”,这与邮储银行的出身不无关系,毕竟大股东是邮政集团。那么这部分资产的质量怎样呢?简单计算邮储银行“交通运输、仓储和邮政业”不良率是7759/611929=1.27%,高于招商银行的0.85%,这是以后需要邮储银行关注的提高的地方,在此我们不做过多评价了。

2,再看一下邮储银行不良贷款第二位的制造业,其不良率是5273/312480=1.69%,低于招商银行的3.55%,可见邮储银行对于非邮政业客户的把关还是很严的。

3,再看一下邮储银行不良贷款第三位的“批发和零售业”,其不良率是3732/117424=3.18%,低于招商银行的4.25%,可见邮储银行对于非邮政业客户的把关还是很严的。

小结:

1,虽然邮储银行的不良贷款率低于招商银行的不良贷款率,但是需要跟踪关注邮储银行零售贷款中“个人小额贷款”不良率的变化情况,从历年H股的年报数据来看是逐渐降低的,希望邮储银行继续保持。

2,邮储银行信贷资产侧重的“交通运输、仓储和邮政业”的不良率要重点关注未来的变化。

3,邮储银行对于不良率的认定标准是趋“严”的,希望继续保持。