邮储银行第一次进入视线应该是在2020年的三或四季度,投资人李录先生举牌邮储银行H股,掀起了一波邮储银行关注热。那时候基于自己已有的银行业知识看了看邮储银行,没有得出是好还是坏的结论:巴老爷子说如果只看一个指标那就是ROE,但是邮储银行的ROE让人提不起兴趣来2016年至今一路下跌,2020年只有11.6%。但其资产质量极好,甚至好于银行业的标杆招商银行,净息差也和招商银行不相上下。独特的“自营+代理”模式使其获得了极低的负债成本率和极高的客户存款在负债中的占比,但是为了也要支付一大笔“代理费”给大股东邮政集团。所以,真是一时难以看清楚,邮储银行就进了我的待观察类。后来有两件事有促使我进一步研究和学习了邮储银行的盈利模式。第一件事是有幸读到了@必有一得 关于邮储银行的连载文章,一得兄通过阅读大量的资料,如年报等,得出自己的观点,其观点基于数据研究,客观、独立、有价值。第二件事是2022年春节假期期间读了李录先生的书《文明、现代化、价值投资与中国》,此书以上万年的时间跨度,将人类的文明分为约5-6万年前到11000年之间的1.0采集和狩猎文明,11000年到约1776年之间的2.0农业文明以及1776年至今的3.0现代化文明。深入分析了1.0文明向2.0文明进化的外部条件,如地理和气候等,以及2.0文明向3.0文明进化的条件,如自由市场、科技等。此书超长的时间跨度让我为之一振,作者清晰的逻辑思维让我十分敬佩。上面两件事让我决定继续深入的研究和学习邮储银行的业务模式和竞争优势。今天先写一写邮储银行的负债端吧。因为银行的业务模式是先揽储后放贷,揽储是银行的负债。

一,负债结构分析

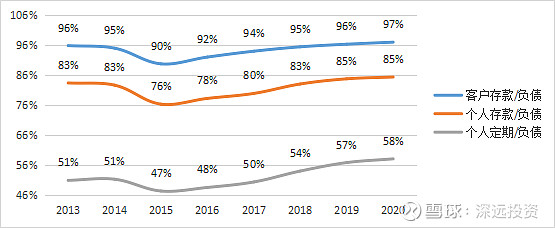

邮储银行2020年年报55页显示了公司负债端的结构,2019年和2020年客户存款的占比都在96%+,如此鲜明的特点让我们集中时间和精力研究邮储银行的客户存款基本就明白了整个负债端。

借助邮储银行A股和H股的年报和招股说明书,我搜集了如下数据。尝试沿着“数据呈现特点,探究数据背后商业本质”的思路,对邮储银行的客户存款做出分析。

发现:

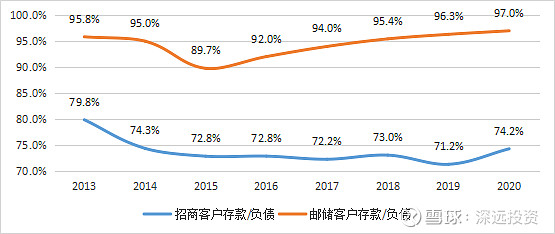

1,2013年至2020年客户存款在负债中的占比一直保持很高的特点,平均在94%-95%之间。

2,个人存款(包括活期和定期存款)在负债中的占比平均在81%-82%之间。

3,个人定期存款在负债中的占比平均在52%-53%之间。

4,以上三个指标从2015年后呈现逐年上升趋势。

原因:

1,公司2020年年报20页关于核心竞争力有这样的描述“本行拥有覆盖城乡的实体网络和数量庞大的零售客户,以 “ 三农 ”、城乡居民和中小企业群体为重点服务对象,结合自身优势及资源禀赋,确定了独具特色的零售银行战略并一以贯之予以执行。”

2,年报107页这样描述“截至报告期末,本行共有营业网点39,631个,其中,位于城市的网点12,097个,占比30.52% ;位于县城的网点8,669个,占比 21.88% ;位 于 县 以 下 区 域 的 网 点 18,865 个 ,占比47.60% 。”

小结:

1,覆盖城乡的实体网络,尤其是县域及其以下的网点是邮储银行强大揽储能力的保证,形成了其特点鲜明的负债结构。

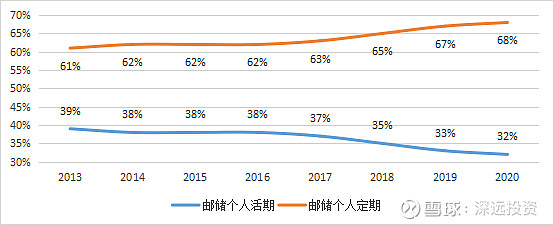

2,城乡居民的储蓄习惯是定期存款,储蓄习惯是否容易改变?这导致公司的负债成本相较活期存款会高。

预测:

1,邮储银行在县域及其以下地区的强大揽储能力将继续保持。因为目前邮储银行是借助邮政集团庞大的城乡网点网络,以代理的模式实现这一独特优势,任何其他银行目前再去县域及其以下地区新建网点的可行性和投入回报都不会太理想。

2,未来如何引导定期存款转变为活期存款,将是邮储银行保持和扩大优势的努力方向,值得后续继续关注此指标。2021年3月30日的业绩发布会上,张金良董事长说(11:16)“在负债管理方面我刚才已经说了,还是要坚持高质量发展,在十万亿的存量上深挖结构调整潜力,大力压降长期限高成本存款,通过各种手段加快财富管理体系建设,多措并举提升活期及短期存款占比。”从下图来看,个人定期的占比呈上升趋势,需要密切关注邮储银行在这方面的努力结果。

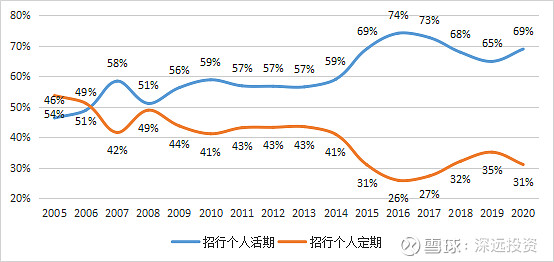

由于招商银行是零售银行的标杆公司,所以有必要看一下招商银行历史上个人活期和个人定期存款的变动情况。招行是2006年,个人活期首次超过个人定期,之后个人活期的占比一路提高,邮储银行走出招商银行的趋势吗?或者邮储银行的个人活期会如何变化,我觉得是要进一步跟踪观察的。不过有必要另写一篇文章,研究一下招行在2006年和2015年是如何实现个人活期大幅提高的。

二,负债成本分析

邮储银行年报37页显示了公司的负债付息率,如下图所示。

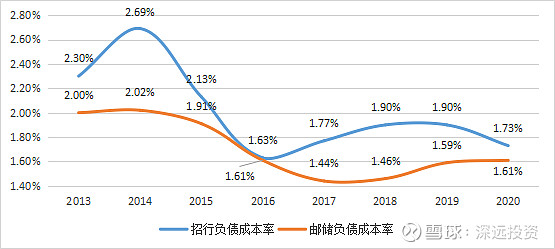

借助邮储银行A股和H股的年报和招股说明书,我搜集了如下数据。同样尝试沿着“数据呈现特点,探究数据背后商业本质”的思路,对邮储银行的负债成本做出分析。首先对比以下零售标杆银行招行的付息成本率。

发现:

1,邮储银行的负债成本率竟然低于零售标杆银行招商银行的负债成本率。要知道招行银行个人活期存款在个人存款中的占比可是近七成啊,而邮储银行的个人定期存款占比近七成。

原因:

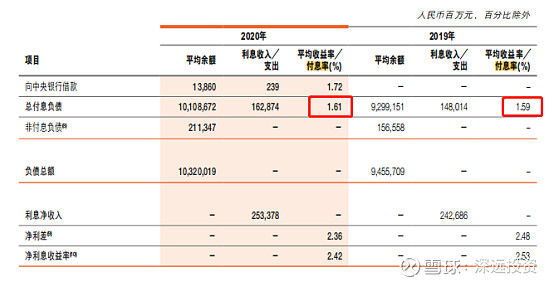

1,直接上图对比一下招行银行和邮储银行的负债成本明细,2020年客户存款招行1.55小于邮储1.59,同业招行1.64小于邮储1.76,应付债券招行3.23小于邮储3.44,向央行借款招行2.97大于邮储1.72。可见负债明细项目的成本率方面,邮储银行并没有优势。

2,对比一下招行和邮储的客户存款在负债中的占比,邮储完胜招行,毕竟客户存款在负债明细项目中的成本率是最低的。也就是说,邮储的负债成本率低于招行的原因是,负债明细项目中成本最低的客户存款占比一项,邮储完胜招行。

小结:

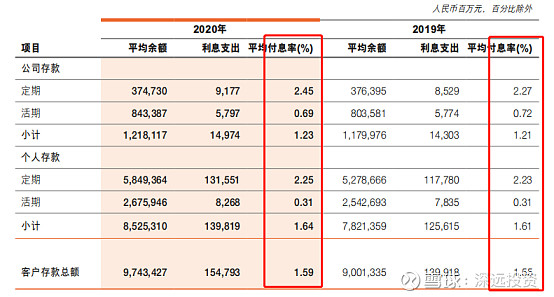

1,进一步深入对比招行和邮储客户存款的明细项目成本率,发现邮储强大的县域及以下地区的网点有着很强的利率定价能力。招行公司客户定期2.86高于邮储2.45,活期0.87高于邮储0.69;招行个人客户定期2.92高于邮储2.25,活期0.35高于邮储0.31.

预测:

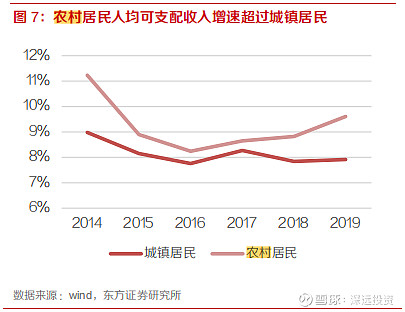

1,根据农村居民收入增速大于城镇居民收入增速这一数据,结合“共同富裕”的时代大背景,邮储银行强大的县域及以下地区的实体网络将继续发挥巨大作用,首先足以支撑邮储目前的独特的负债结构,其次仍然会具有很强的储蓄定价能力。为了后续跟踪,需要关注存款在负债中的占比变化情况和存款利率的变化情况。