当下经济下滑势头不减,民营企业陷入信任危机;大资金大方向都在积极拥抱高息央企。

我在主力仓位配置了润电和海控等央企之外,心连心是我现在唯一上了仓位的民企公司。简单说说我为什么这么做。

心连心是我买过的最便宜的行业龙头。公司最新市值42亿人民币,而公司股权激励的达成条件是今年净利润16亿,这个数字完成除非发生重大意外,否则没有难度。如此,pe2.5倍。后面业绩会继续增长。

心连心老板厚道,这么多年在股东眼里口碑甚好。派息率30%虽然谈不上很高,但考虑到公司这些年高额的资本开支,这一比例完全能过理解。股价低迷时公司会积极回购,近期公司也在频频回购。

我现在买公司的最大标准是——买成本明显低于同业的龙头。心连心所在的化肥行业,虽然不是增量市场,但是起码也能保持稳定。依靠高水平的生产技术,心连心的吨成本成本比同行低10%。也就是说,同行赚钱,心连心大赚,同行保本,心连心小赚。至于全行业亏损,我相信这种情况即便发生,也是极短的时间。前面已经有海油和神华的例子。而16亿的净利润实现标准,就是全行业保本微赚的尿素价格之下实现的。

除了成本低,心连心自称是高端高效化肥的领军者。化肥行业也在进行着升级换代。高效肥的特点是能够最高效率的使农作物吸收,养分不多不少。如此养分不浪费,农作物长的好。

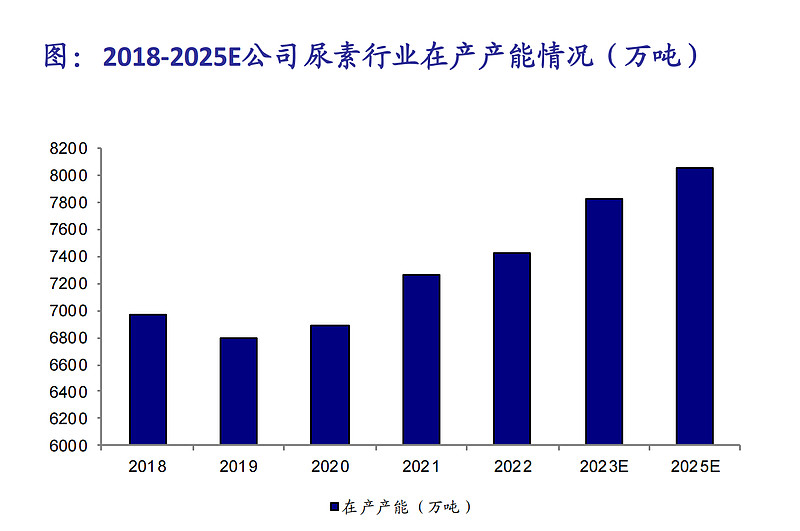

依托着成本和技术优势,即便行业不增长,但心连心依然在快速的提升市场份额。尿素行业这么多年的市场规模一直保持在5000万吨左右,心连心2023年销售525万吨,市场占有率10%多一点。但是心连心的产能在急速扩张

心连心预计明后年销售700-800万吨,并有望继续攀登到1000万吨。届时市场占有率达到20%。

问题的关键来了,快速扩张带来了高额的资本开支,高额开支造成高负债率以及难以提升的派息率。这是目前市场比较厌恶的形态。所以才给了这么低的估值。其实市场是担忧过了头。心连心目前有息负债不到120亿,去年利息支出5.8亿。这点利息支出对心连心来说没有任何负担。

心连心常年保持强劲的现金流,去年的净现金流达到53亿,超过了市值。每年的折旧在15亿,这点利息支出根本不值一提。预计未来负债规模呈逐年下降。

最后,就是风险以及回报预期:心连心最大的风险就是尿素价格的大幅下跌。

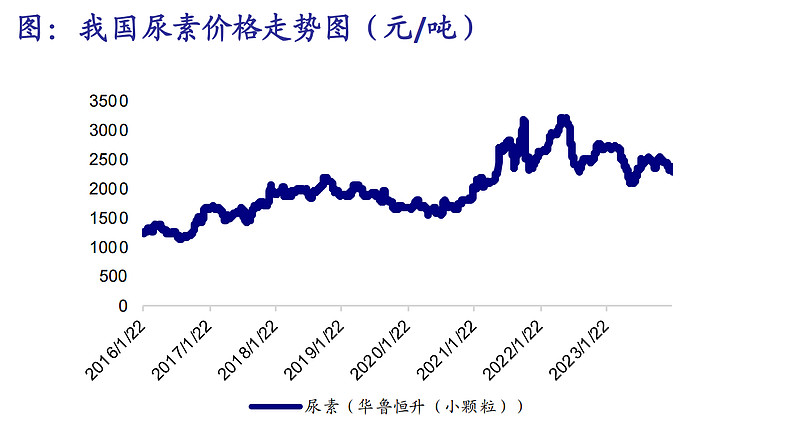

其实尿素的最大生产成本是煤炭,所以尿素价格和煤炭价格有很强的正相关。目前煤价稳定的情况下,尿素价格保持在2000出头每吨,行业的成本在1800左右,心连心的成本在1600。一个稳定的行业,没有极端的事件之下,价格很难探到行业成本线之下的。即便今年很多厂家都在扩充产能从而造成供大于求,但是,如果价格没有利润,产能建成之后可以不生产。所以,我判断尿素价格在2000上下震荡是大概率事件,如此,心连心将获取丰厚利润。

可以期待的乐观现象:心连心依托行业最高的技术标准和最低的成本,全国性的合理布局,从而在价格不大幅波动的情况下完成1000万吨的生产计划,从而市场占有率达到20%。到时一年的净利润能达到30亿级别,对应如今40亿出头的市值,回报预期十分丰厚。再一个,只要心连心能保持50亿以上的净现金流,股价不涨又何惧?