其实主要数据之前的业绩预告里都已经有了。本次年报唯一不确定的是分红是否还按原来的80%,如今也证实了。

主要数据:收入70亿,同比增长77%;毛利44亿增长135%;净利润25.38亿增长也是135%;毛利率由47升至62%;原焦煤产量517万吨,精焦煤销量320万吨,同比变化不大。收入利润大幅增长的原因完全来自于焦煤价格的上涨,公司全年焦煤的平均售价为2019元每吨,同比上涨了66%。

由于公司的焦煤销售大部分签订了长协,所以在焦煤价格快速上涨的过程,公司的真实售价并未有效及时跟随市场价,所以,公司今年一季度的业绩会明显好于去年在四季度。

公司的焦煤品质是全国最优的一列。其中一号焦煤产量占比33%,对应的是是市面上品质最高的山西焦煤4号;公司的二号焦煤产量占比67%,对应着市场上的山西焦煤9号。

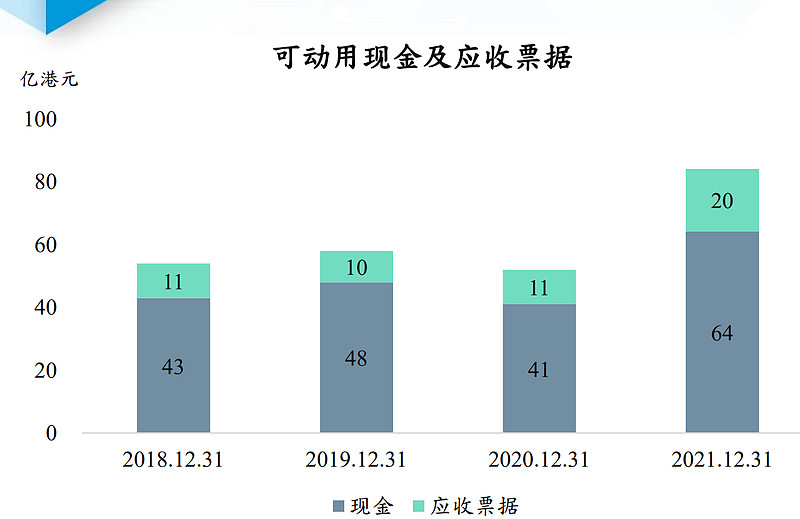

公司最大的优点一个是焦煤品质出众,再一个是高现金零有息负债。经过去年四季度的大赚,公司在手现金来到了前所未有的高度

所以,首钢资源和其它焦煤企业最大的不同是资产负债表和现金流量表,而非损益表。也就是其它焦煤企业在焦煤价格上涨时弹性更足,而首钢在行业上行时获利丰厚,在行业下行时有足够的安全保护。并且,公司一直在探寻潜在的收并购可能,所以如果行业将来景气度下滑,反而有助于公司的扩张。

估值方面:公司目前市值人民币120亿左右,派息除权后市值只有105亿上下。公司去年下半年赚了近19亿人民币,今年上半年如果业绩增长20%(长协价增长),那么公司的市值可能约等于在手类现金。。。股息率15%,市值约等于现金,零有息负债,这个估值即便在低惨的港股也是十分夸张的。

最极端的假设,如果焦煤价格从如今位置跌落一半,首钢资源不仅依然能够盈利,而且还能保持10%的股息率并且现金持续增长。

总结:目前位置的首钢资源就是一家超高息债券,并且还隐含增长预期。