今年的新能源走到今天,可以说已经涨幅很高了,如果从1月分开始算起,中途只要上车的,普遍已经赚了30%+,40%+,而买点把握好的,在4月初就买进的,拿到现在甚至可能赚到50%以上甚至更高的收益。

于是,很多投资者就问,新能源当前估值已经非常如此高的情况下,上涨却从未停滞,那么现在到底要不要入场?

如今总算开始跌了,那么现在算是到顶还是短暂回调呢?

该如何应对?

买吧,心里慌。

不买吧,害怕错过。

到底要不要继续持有(买入),确实是一个值得考虑的问题。

01

如何操作,一般是看估值。

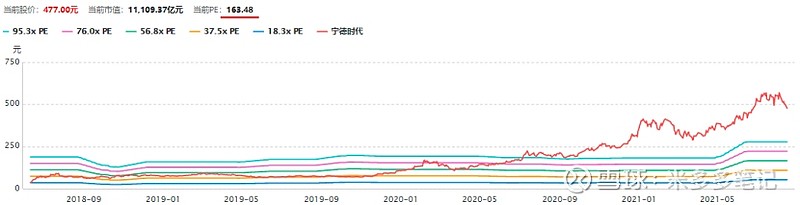

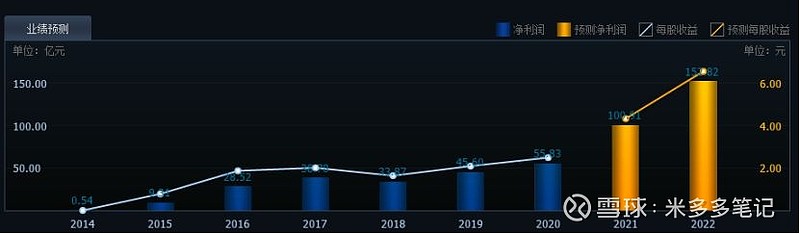

目前新能源板块的龙头,同样也是创业板权重最大标杆的宁德时代1万2千亿左右市值,对应当前估值为163倍。

券商预测全年 280 万辆左右的销量,如果乐观情况的话,则有纪律达到 300 万辆左右,如果今年下半年行业景气度进一步上升,真如券商预计一样,那么下半年业绩增速有可能继续提高,宁德如果满足券商预期在2021年达到100亿左右的净利润,那么估值对应当前市值就在120倍PE,如果明年行业继续保持高增长,宁德依旧有50%以上的净利润增速,那么乐观估计明年宁德有150亿净利润,则2022年对应80倍PE。

那么如果看新能源板块整体估值水位如何呢

当前PE为68倍,百分位87.29%,只比过去不到12%的时间便宜;

PB为5.55倍,百分位94.42%,只比过去不到5%的时间便宜;

如果只看当下的PE,不算便宜,甚至是高估的。

但高估值往往包含了对未来高成长的预期,因为成长性足够好,估值是可以被消化掉的。

从新能源车销量走势来看,今年上半年零售渗透率已经达到10.3%,尤其是今年7月数据,中汽协数据显示:7 月新能源汽车产销分别完成 28.4 万辆和 27.1万辆,同比分别增长 1.7 倍和 1.6 倍,继续刷新当月历史记录,实现淡季逆势上涨。

这个数据大幅超过市场预期,未来取代燃油车庞大的市场空间,不再是想象之中的事情。

正是肉眼可见的高增长,让投资者愿意给整个产业超高的估值。

那么,我们来看看在当前的估值水平(68倍)下,产业链各环节的一流公司利润增速是什么水平,能够实现的空间到底有多大。

当前的市场前瞻预测大多会做到3年后,假设这些预期可以全部实现,我们来看下3年后,即2023年对应的估值表现。

下图的数据只覆盖新能源车指数主要成分股,截止于7月底:

(来源:乌龟量化)

从上可知,2023年前瞻PE为57.26倍。

这意味着保持当前总市值不变的情况下,如果市场预期全部兑现,PE会从从当前的68倍,下降至57.26倍。

也就是说,经过3年的消化,估值仅下降了15%,估值还是很高的。

02

那么新能源值不值得长期关注和布局?

新能源是树一样的行业。

我们所投资的行业,从商业模式和盈利特征来看,其实可以分为两类:

第一种像“树”,主要指一些持续增长的行业。

站在当下时点往后看3年、5年、10年,这种行业的盈利收入有着持续的确定性增长,就像一棵树,今年1米、明年2米、后年3米,不断往上长。

第二种像“粮”,主要指一些周期性的行业。

有的行业,并不能一直稳定地赚钱,这些行业的盈利会呈周期性变化。在有的时间段,这些行业的盈利会很好,估值会很高;而在另一些时间段,这些行业的盈利会比较差,估值则会很低。

种树和种粮最大的区别是什么呢?

种粮要春播秋收;而种树,你需要跟它一起成长。投资“树”这种类型的行业,赚了40%、50%跑了,那么后面的10倍、20倍、100倍跟你就没关系了。

而投资“粮”这种类型的行业,你要春播秋收,市场到了泡沫状态的时候,你赚了50%+、60%+还不撤,股价又会跌回来。

所以,种粮就要春播秋收;而种树,你要跟它一起成长!!!

新能源汽车、消费、医药行业都是典型的“树”型行业。

03

到底要不要买可以参考历史。

新能源也是应用产品快速参透的例子。

这一点倒是和苹果入华后带动国内相关手机产业链上下游类似,不过不同之处的地方在于两点:

1,竞争格局

我们国内的锂电产业和智能手机产业不同,智能手机很多涉及到芯片和其他技术环节,当年苹果入华前我们在这一块是比较薄弱的,但是在锂电产业中,我们亚洲是领先于欧洲从,这源于欧洲前些年重视环保并未大力发展锂电产业,而日本又因为技术路径错误选择氢燃料电池导致起跑线落后我国,所以在锂电产业中我们国内的很多企业都是能够站在世界的舞台和其他各方巨头同台竞技,并且有位列全球第一的潜质,这和当初的苹果入华是不同的,我们的上下游都是自己的企业,不用像手机端去担心什么时候被苹果踢出它的供应商队伍,并且苹果的供应商来自全球,中国只占了一部分,而锂电产业链我们是一体化。

2,市场空间

和手机不同,手机即使在苹果没有出现之前,满大街的人也都在用手机,智能手机出来后,每年换机潮,不断进行技术迭代,它的总体受众群体都是差不多的,属于替换周期,饱和速度会很快,除非下一个新款产品出现,技术跨度比较大,比如说即将到来的5G换机潮,可能会诱发新一轮手机更换需求。

而新能源汽车是纯增量空间,一来是各国碳排放的强制性政策角度,比如说2020年欧盟范围内所销售的95%的新车平均碳排放须95g/km,到2021年100%的新车平均碳排放量需满足该要求,超出碳排放标准的车辆将受到95欧元/g的罚款,所以海外很多车企面临百亿级别的罚单,他们有很强动力去做好新能源汽车。

二来就是电动智能汽车属于一场产业革命,它未来可能会成为新一代的入口级产品。

电视之所以不能成为家庭娱乐的入口级产品,核心是因为开机率是持续下降的,它无法承载入口的功能。

智能手机之所以成为最重要的入口级产品,核心在于通信功能是日常最高频使用的功能,这让它天然具备个人智能终端的入口。

然而,我们生活中真正高频使用的产品是很少的。我们每天都需要出行,都需要从 A 点到 B 点,那么汽车是能满足高频使用场景的产品。

因此,电动智能车是有机会成为继手机之后的新一代入口级产品。一旦成为入口级产品,汽车可能不只是定位为从 A 点到 B 点的出行工具,可能还会是办公中心、个人娱乐中心。汽车内部的封闭式空间更是有望成为沉浸式场景体验空间。自动驾驶又将释放个人的闲余时间,这对社会的生产效率也会是极大的促进。

所以汽车的市场空间或许不能以过去的方式度量。这里面可能诞生的机会可能更为多元化,现今还很难看得透彻。但是,毋庸置疑,这是前所未有的产业机会,值得长期关注。

04

最后聊聊买入的风险。

新能源当前的景气度很高,但估值上又下不去手,就算是消化个两三年之后,也还是不便宜。

当然,如果在这两年期间,业绩可以超预期增长,估值将变得有吸引力。

这也是我们经常会面临的情况,成长性好的顶级资产很难有机会买到,估值通常会被打的很高。

对于当前的新能源,在短期涨幅已经巨大的情况下,重仓杀入,或者抱有很高的收益预期,都是不太合适的。

一个可行的策略是,少买一点仓位,然后持续观察行业的动态,如果能超预期增长,可以果断加大仓位,享受可观的收益;如果面临短期回撤,还有子弹可以加仓,这样做可能会更辛苦,但面对各种未知的风险和不确定,也会更从容一些。

毕竟没人可以100%预测市场,市场变化很快,今天看似你分析的头头是道,明天连续大跌,立刻毁三观。

错过新能源的朋友,也别懊悔,这次一定要吸取教训,抓住下次机会。

股市缺钱,不缺机会。

股票和基金,一定要在市场很冷清、很熊的时候买。

老司机的话,可以根据自己的能力适当的布局,但需要注意仓位。

本文由公众号米多多笔记发布。

如果觉得文章写的不错,欢迎大家转发点赞。

我现在基金持仓200多万,盈利90多万,一路走来,我非常知道朋友们的迷茫。

以我的真实经验,大家不要到处问来问去,看一些碎片化的知识。公号内的文章都是干货,相信我耐心的花1个小时,认真学学几篇完整攻略,基金就能基本学懂。

基金实盘我会每周更新,实盘完全按攻略在操作,实盘能让理论全部落地。大家不妨跟着实盘实践一下。不下水,永远学不会游泳。经过一轮涨跌,你真正赚到钱,你就完完全全搞懂基金了。

这是最快最捷径的一条路,也我真金白银实战的经验