久期财经讯,7月16日,本网站对中资地产美元债近半个月(7月1日至7月15日)的二级市场走势进行了分析。

7月上半月,受一揽子利好政策提振楼市的影响,中资地产美元债二级市场整体延续上升态势,投资级地产债持续走高,高收益级显著回温。值得注意的是,据久期数据显示,2024年上半年中资离岸债总发行规模约936亿美元,相较2023年上半年增长逾6%。具体而言,主权债折合约224亿美元,政府债约17亿美元,金融债约286亿美元,城投债约234亿美元,产业债约107亿美元,地产债约68亿美元(其中重组发行金额为53亿美元)。

投资级持续走高,高收益级延续回温

如下图所示7月上半月,中资地产美元债二级市场整体持续上涨,投资级地产债稳步走高,国资及港资背景房企债券涨势较优。

其中,中国海外发展CHIOLI 6.375 10/29/43、CHIOLI 6.45 06/11/34、CHIOLI 3.125 03/02/35等长端票据估值分别上涨2.6pt、2pt、1.9pt,收益率下行均超20bps;希慎兴业HYSAN 2.82 09/04/29估值上涨约1.4pt,收益率下行近31bps;新鸿基地产SUNHUN 2.875 01/21/30收益率下行近30bps,估值上涨近1.4pt。

消息面上,中国金茂间接全资附属公司金茂集团向华福证券发出行权通知,内容有关原则上以人民币9.66亿元(即全部回购的资产支持证券面值)的价格行使优先收购权;越秀地产附属广州市城市建设开发发行两期合计15亿元公司债券,票面利率分别为2.25%和2.75%。

7月上旬,高收益级及无评级地产债延续回温态势,部分房企逐步推进融资及债务重组事宜。

值得注意的是,万科企业披露其中期归母净亏损约70-90亿元人民币,正积极采取相关措施。万科企业已启动并完成实施内部增持股份计划,自筹资金约2亿元人民币;与交通银行签署金额为57.36亿元人民币授信总协议;万科企业及万科物流发展向银行申请贷款并已提款共计27.41 亿元人民币。截至目前,该公司新增融资、再融资合计超600亿元人民币,对应偿还超过500亿元人民币。另外,据媒体报道,旗下印力集团已以约20亿元人民币转让上海南翔印象城MEGA的48%股权。万科融资渠道保持畅通并积极处置相关资产,现其3只存续美元债价格保持稳定。 另外,万科系金融平台“鹏金所”所投多期股权收益权投资产品无法按计划实现回款,导致目前部分产品出现延期兑付。

路劲6只美元票据现金购买要约及同意征求获通过,其存续美元债均出现小幅回升,带动当周高收益地产板块交易量走高,其中,永续债ROADKG 7 PERP、ROADKG 7.95 PERP、ROADKG 7.75 PERP涨幅均近4%。

近日,富力地产附属公司接获清盘呈请,涉及该附属公司未偿还呈请人按比例享有的贷款本金金额以及应付利息约6.14亿美元,呈请将于9月25日在高等法院审理。其3只存续美元债均出现小幅上涨,价格稳定在3美元左右。

消息面上,出险房企中,世茂股份及子公司截至上月末公开市场债务、非公开市场的银行和非银金融机构债务累计133.05亿元未能按期支付,同时法院裁定将子公司名下部分不动产用于偿还债务;正荣地产重组支持协议的最后截止日期进一步延长至7月28日;时代中国控股高等法院押后呈请聆讯至2024年7月31日;金科股份计划今年四季度完成重整,正在与央国企战投积极接洽中;禹洲集团与多数初始同意债权人订立修订契据,将公司现有贷款纳入重组方案及计划;龙光集团称,持有现有票据未偿还本金总额超过92%的现有票据持有人已签署债权人支持协议;佳源国际控股称投资者不打算签署贷款协议,相关条款书已失效,清盘人及公司正努力寻找其他潜在投资者支持集团的重组;方圆地产联营公司广州升龙10亿元旧改项目贷款获展期12个月,期限调整金额约为9.5亿元;丽新发展附属拟出售香港物业的法定及实益权益。

新湖中宝与四家商业银行及浙商资产就建立长期战略合作关系达成框架性协定,拟为其提供合计不超过95亿元的意向性授信额度;烟台芝罘万达广场有限公司新增两位股东可穿透至新华保险及中金资本,万达商业退出股东;华夏幸福实际控制人进行第二轮增持,已累计增持1596万元,公司已实施完毕信托抵债交易金额为110.21亿元;新世界发展有意参与泰国290亿美元“陆桥”项目,以及在该国的数字金融和生物技术产业中寻找投资机会;瑞安房地产已从招商银行获得40亿元人民币贷款。

多地密集施策盘活存量“稳楼市”,美联储9月首降息预期升温

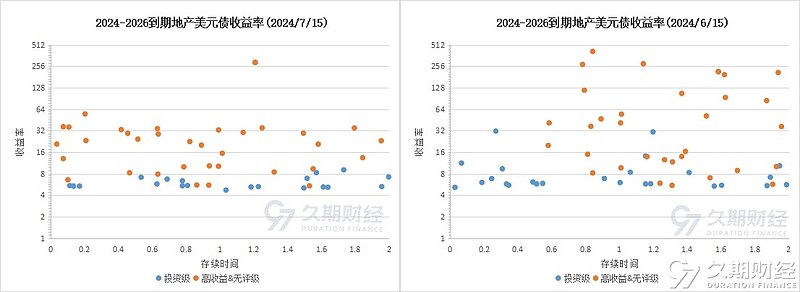

根据久期财经数据显示,截至7月15日,2024-2026年到期地产美元债的价格和收益率分布如下。由于投资级债券主要受到美国基准利率的整体影响,价格基本集中在80-100的区间;而高收益及无评级债券则因受信用风险的影响,房企个体差异较大,价格和收益率(已剔除500%以上的离群值)较为分散。

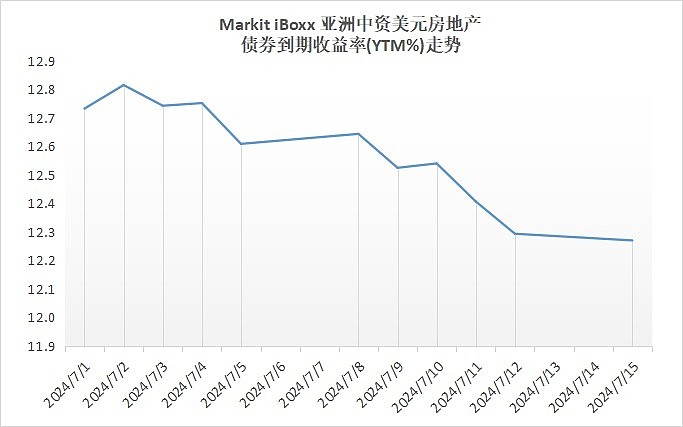

7月1日至7月15日期间,中资地产美元债二级市场整体持续走高,iBoxx亚洲中资美元房地产债券指数期间上行2.66,最新报161.93,到期收益率下调0.46%,最新报12.27%。

国内方面,多地密集施策,通过“收储”模式盘活存量房地产市场,是统筹“消化存量”和“优化增量”过程中的重要举措,有利于缓解房企经营压力、稳定市场预期,助推房地产市场企稳恢复。目前已有约30个城市出台政策,鼓励国资平台通过“收储”模式盘活存量房市场,用作市场化租赁住房、保障性租赁住房等用途。据悉,金融机构截至二季末已经发放近250亿元租赁住房贷款,人民银行已审核发放再贷款资金超过120亿元。

据国家统计局数据,2024年1-6月,全国房地产开发投资52529亿元,其中,住宅投资39883亿元,下降10.4%;新建商品房销售面积47916万平方米,同比下降19.0%,其中住宅销售面积下降21.9%;新建商品房销售额47133亿元,下降25.0%,其中住宅销售额下降26.9%。

海外方面,美国6月份CPI环比意外下滑0.1%,且核心CPI数据创下自2021年8月以来的最低月度涨幅。然而,6月PPI同比增速为2.6%,创2023年3月以来最高,环比增速0.2%。PPI数据公布后,美债收益率走高,但总体上并未改变对美联储可能在9月会议上降息的预期。

美联储主席鲍威尔在国会作证时避免暗示可能降息的时机,并坚称政策举措将以即将公布的数据为指导。据最新利率点阵图中值显示,多数美联储官员预计今年仅仅降息一次;而据CME美联储观察工具显示,9月和11月降息的可能性分别为87.6%和59.1%。