10月20-22日,第24届亚太电协大会在厦门召开,主题为“绿色低碳 电亮未来”,国内外诸多企业共同探讨绿色低碳发展趋势,探索亚太地区的能源发展路径。当前时点,我国光伏行业仍保持年初以来的高度景气,新增装机数量维持高位,组件出口再创新高,招投标活跃。

作为未来规模增量稳定、投资回报确定性高的行业,市场对光伏板块的核心担忧是产能过剩和恶性竞争,这也是业绩无法传导到股价的主要原因之一。在刚结束的大会上,业界人士表示高质量竞争是对抗盲目扩张的不二法门,2023年来电池环节演绎N型取代P型,TOPCon性能提档、逐步放量。

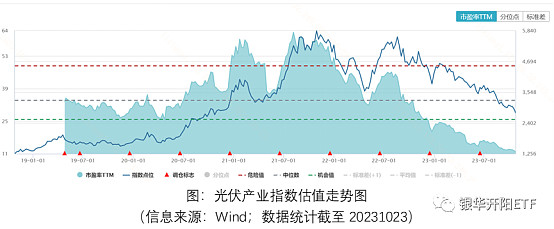

伴随2023年以来的主产业链产能释放,硅料价格持续回撤至盈亏平衡点附近后触底反弹,利润重分配至下游技术密集环节,产业格局向好。光伏产业指数估值创发布以来新低,光伏50ETF(516880)性价比出现,关注后续资金偏好切换带来的阶段性布局机会。

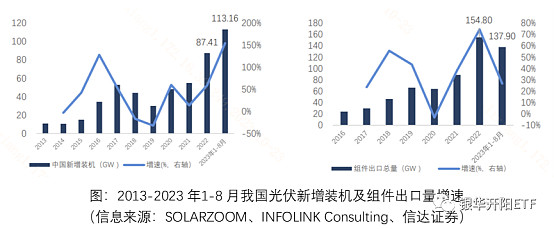

一、行业景气度:新增装机维持高位,招投标活跃2023年以来,伴随AIGC技术的变革性突破,市场资金偏好大部分时间都偏向“主题投资”框架而非“景气投资”框架,出现了部分行业赛道业绩无法传导到股价上的怪象。但伴随大市的走弱,资金“高低切”行为可期,部分业绩确定性较高、估值创年内新低的行业修复时或将展现较强弹性,值得重点关注。光伏新增装机维持高位,组件出口再创新高:作为景气投资的代表赛道之一,装机规模增速之于光伏好比销量增速之于新能源车。光伏行业近年来装机规模持续高增。据国家能源局数据,2022年8月,光伏累计容量达3.5亿千瓦,累计装机规模已超风电;2023年3月,光伏行业“淡季不淡”,全国实现新增装机33GW,相当于2022年新增装机总和,累计装机规模超4.2亿千瓦,超水电成为装机量最大的非化石能源。2023年5月23日,第十六届SNEC全球光伏大会上,某行业龙头管理层进一步预测,2023年全世界光伏新增装机可达350GW左右,2026年装机量有望超天然气,2027年超煤炭,成为全球第一大电力来源。国内市场,2023年1-8月,我国光伏新增装机113.16GW,同比增长154.46%,行业景气度持续维持高位。海外市场,由于欧美光伏装机需求的大幅增长,我国组件出口总量创下新高,高基数下持续高增,2023年1-8月组件出口137.9GW,同比大增26.8%;同期逆变器出口金额高达76.09亿美元,同比高增52%。

高频数据端,9月光伏招投标持续活跃。2023年9月,我国光伏项目招标量56.16GW,环比+44.75%,同比+205.97%;光伏项目中标量39.08GW,环比+9.89%,同比+24.86%。2023年1-9月,光伏项目累计招标量316.57GW,同比翻倍增长104.87%;中标量41.13GW,同比增长108.78%。整体伴随2023年年初以来硅料价格深度调整,下游需求受到有效刺激;上游供给侧由于光伏行业未来规模增量确定性高,投资回报稳,竞争进入白热化,产能大幅扩张。

二、技术迭代:高质量竞争取代盲目扩张,TOPCon逐步放量

而对行业未来产能过剩的市场预期或许正是压制近年来光伏业绩向股价传导的重要因素,10月20-22日,第24届亚太电协大会在厦门召开,主题为“绿色低碳 电亮未来”,国内外诸多企业共同探讨绿色低碳发展趋势,探索亚太地区的能源发展路径。

01技术迭代或是光伏板块避免走向过度内卷的必由之路:

当前光伏行业市场核心担忧是“价格战”竞争格局恶化,对于这一担忧,大会上部分行业龙头管理层给出了答案,“用高质量发展对抗低级盲目扩张和恶性竞争”。对于大多数制造业而言,没有技术进步的环节产能过剩几乎是必然,而光伏电池作为产业链技术密集一环,不同等级产品面临完全不同的供需格局。如对技术成熟的PERC电池而言,伴随上游价格下降和供给过剩预期,势必要面临降价压力,盈利降低;但TOPCon电池尚处于商业化放量元年,性能更符合行业降本增效预期,且供给放量较缓,竞争格局较好。因此技术迭代或是光伏板块避免走向过度内卷的必由之路。

02 N型相较P型优势突出,TOPCon或将量价齐升:

光伏电池中,制作工艺较为简单的P型PERC电池效率已逼近理论极限。而以TOPCon电池为代表的N型电池寿命更长、转换效率理论极限更高、温度系数更低、几乎无光衰,简单理解就是“用得更久、充电更猛、性能更稳”。去年实现量产,今年商业化放量,功率参数持续提档,在整个行业中的渗透率持续提升。据长江证券统计,2023年下半年TOPCon产能规划预计超440GW,2024年是渗透率大幅提升的重要时期,结合光伏行业持续暴增的新增装机量,TOPCon电池业务有望量价齐升,为提前布局的龙头提供业绩支撑。

三、产业格局:硅料价格触底反弹,产业链利润再分配

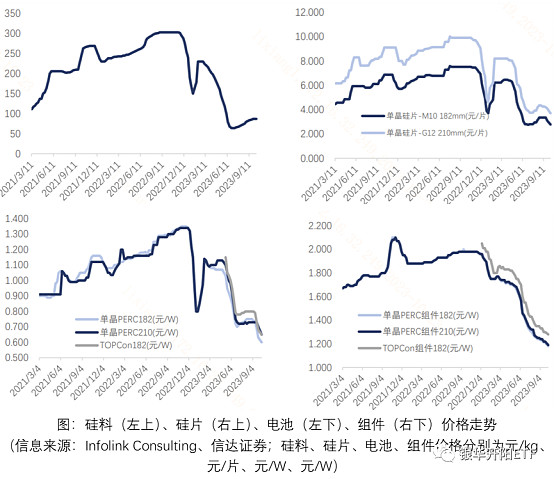

光伏主产业链上下游四大环节分别为硅料、硅片、电池片和组件。2022年硅料价格大幅上涨,至10月份处于30万元/吨的高点,相较于2022年年初的23万元/吨上涨32%。硅料价格大涨压低下游环节盈利空间,产业格局恶化。2022Q4起产业链上游硅料产能逐步释放,有效刺激下游需求启动,主产业链价格下移,大量新增产能进一步落地。截至10月20日,硅料/硅片/电池/组件价格相较年初下降约54%/30%/25%/35%。硅料环节价格下降最多,技术密集的电池片和组件环节下降幅度相对较低。

硅料价格底部位于6月底部,后续价格缓慢回升,主要反映的是下游需求的高涨,整体在盈亏平衡点附近运行,盈利水平相较去年年底回落;硅片环节,其毛利率在2023年提升较快,尤其4-5月时高纯石英砂瓶颈抑制硅片环节放量,硅料价格无法向下游有效传导,毛利达到顶峰,但后续主产业链价格整体下降较多,因此毛利有所回落;电池片、组件环节盈利年内保持相对稳定。整体来看,光伏产业链实现利润重分配,下游电池和组件技术密集环节获取更多盈利,产业整体格局向好。

工具选择上,光伏50ETF(516880)跟踪光伏产业指数(931151.CSI),指数选取沪深市场主营业务涉及光伏产业链上、中、下游的50只最具代表性的证券作为指数样本,当前市盈率TTM仅11.70,估值分位数0%,已创指数发布以来新低,关注后续资金偏好切换带来的阶段性布局机会。

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

文件中的观点仅代表基金公司成文时的观点,基金公司有权进行调整,文件转载的第三方报告或资料,转载内容仅代表该第三方观点并不代表基金的立场,基金公司不对其准确性或完整性提供直接或隐含的声明或保证。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。联接基金投资于标的ETF,请投资者关注联接基金跟踪偏离风险、与目标ETF业绩差异的风险、其他投资于目标ETF的风险、跟踪误差控制未达约定目标的风险等联接基金投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【网页链接】和基金管理人网站【网页链接】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

@今日话题 @蛋卷基金 @青春的泥沼 @养基司令 @老豆说 @认真的天马 @书剑笑傲 @炒基蛋 @何适投资 @哆啦A梦睿-十贰生 @大彤哥跑跳碰 @鱼香基丝 @钓鱼蜜-泽北荣志@持有封基 @益君财@run寜 @赤箭 @lanse001 @明大教主 @海鸣凰 @炒基蛋 @不在此山中 @财富自由的大富翁 @梧桐居士2010 @科创100ETF@曹大勇 @慕阳明 @持有封基 @无声 @明大教主 @小手冰凉mai