近期看到很多人在评论下面留言,有人认可煤炭高估,也有人认为煤炭会走出不一样的行情,各有各的理由,我也说说我的观点。我不是市面上哪些所谓的分析师,讲一些模棱两可的话,作为买方就应该旗帜鲜明的表明自己的观点:煤炭高估了。

1 首先问大家一个问题:煤炭是不是周期股?

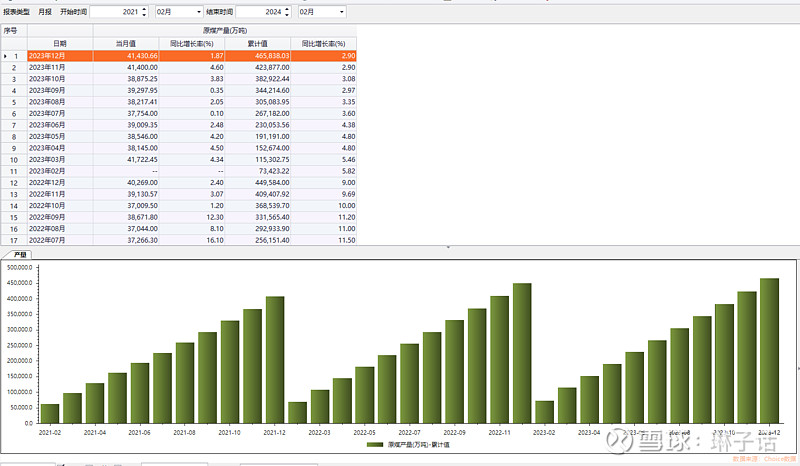

如果是周期股,那么是不是应该按照周期股的行业特征去思考问题?最重要的就是供需,根据choice数据显示,在2023年的原煤大概是在46.58亿吨,再加上进口的,基本上保持在一个平衡(略微有一点偏松)的态势,那么煤炭价格再向上的概率就比较小了(除非来一次大规模的战争)。

2 再来看商品价格

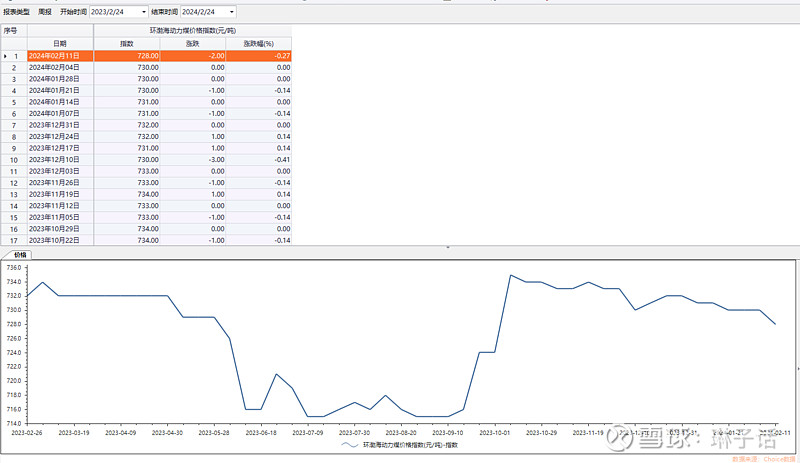

环渤海动煤价格在2023年10月份开始达到阶段顶部,后面就是缓慢的回调,商品价格的回调必将影响企业利润。此外,这个属于现货价格,一般具有很大的滞后性,一般还是看期货的价格:虽然动力煤期货取消了,但焦煤焦炭依然是具有很强的参考价值(煤属于一个大的系统,不管是焦煤焦炭,动力煤等等,其实都具备同涨同跌的属性),而且焦煤焦炭的期货价格一般会领先2—3个月的动煤,所以期货价格可以作为一个先行指标,前面看多的时候也是基于此

3 再看看估值

中国神华是整个煤炭行业的估值标杆, 若是它的估值达到顶点的话,那么基本上整个煤炭行业也就没多少空间了。我们抛着来算,中国神华目前的动态12倍,如果全部分红的话,也就是股息率8%左右,这个股息率明面上看起来很高,但记住,它始终是周期股,虽然有长协托底,股息率有8%,但也有可能是7%,甚至6%,而它的股息率从确定性的角度来说,远远不上长江电力的3.8%,更比不上美的集团,格力电器的5%,因为这些公司的股息率是具有成长性的,今年5%,明年可能就是5.5%,6%等等,扪心自问,神华除了分红,还剩什么?

4 结论

目前维持以中国神华为代表的煤炭属于非常高估的观点,如果用1—10代表着估值水平的话,1就是极度低估的区间,10就是极度高估的区间,而中国神华估计就在9.5附近。而对于现阶段的煤炭而言,如果谈格局,那就做好三年高位震荡的准备

5 后面煤炭还有机会嘛?

有,但煤炭大行情基本上走完了,剩下的就是一些鱼尾行情,而这些鱼尾行情就算要启动,也是先一致性向下过后,再来走分化。两个路线可以观察一下:一个是大幅度新增产能的企业;还有一个多元化方面,比如说煤铝等方面

以上就是我的观点

#煤飞色舞行情再度上演,多只红利基金净值新高# #今日话题# $中国神华(SH601088)$ $陕西煤业(SH601225)$ $中煤能源(SH601898)$

精彩讨论

闪_不能小于4字符02-24 14:35被达美带过来看到这帖子,你说你21-23年喊煤炭,还真没看到,可能自己孤陋寡闻吧,但是我是19年底20年初就开始买神华的,应该能回复你这些所谓高估的论点。(一直有个观点,渣球上不少美女头像的用户,都是懂流量的。)

1、煤炭过去式周期股,现在还是周期股。但即便你应用的数据是对的,为什么供求平衡的局面,得出的结论是煤炭价格向上的概率比较小?供求平衡的局面下,不应该是价格平稳吗?

你说供求,那我们就简单的说一下。

23年我国进口煤炭4.74亿吨,同比增长62%,并创历史最高。这种情况在2024甚至2025年是否可以持续,续创新高?还是均值回归?为什么在进口煤炭创新高的情况下,煤炭价格仍然维持在高位呢?

当下的宏观景气度是在高位还是低位?不管是全社会用电总量还是工业用煤,需求在萎缩还是在缓慢扩张?大家心里都有自己的预期。

至于国内的煤炭产量,过去2年,国内煤炭的供求之所以能勉强达到紧平衡,是在发哥全力保供的政策下实现的。考虑到安全生产和环保的压力,即便宏观超预期下滑,临时产能的退出也是合理合法并符合地方政府利益的。

2、炒股看期货价格,本身就是件搞笑的事情,22年至今,原油从120跌倒70以下,也不妨碍海油H从8港币涨到16港币,还是在HSI连创数年新低的背景下。更不要说双焦的下游和动力煤的下游周期波动完全不同。而且现在大型煤企大比例保供,煤炭长协价格的定价机制,和双焦完全市场化波动跟是没有任何可比之处。

3、说估值,长电和美的都是好公司,也有一定的成长性,董大妈的公司不敢乱评论,但是神华怎么就不如这几家了?过去3年神华的电力资产,增加了700亿Kwh,如果真到了煤炭周期的低点,这一块增加的毛利就在60亿以上。虽然过去10年,神华的煤炭产能只是微弱的增长了6%,但是收购母公司煤炭资产已经提到议事日程上,你这么熟悉煤炭,应该是看过公告的,当然,你不用担心负债率的提高,因为账上现金还是太多,我也可以帮你按一下计算器,2000多万吨煤炭资产可以约占神华煤炭销量的6%。我也有长电,而且还不少,抛开枯水期因素和短期资金层面造成的低估修复,长电企业层面的长期成长性也不超过10%,神华怎么就像你说的如此不堪了?

//////

多点这样懂流量但不懂行业和股票的网红来踩一踩煤炭股其实挺好的,非常欢迎,不同意见越多,越有利于行情的发展,大热必死是符合人性的。其实我才是煤炭股的真空头,因为我真有对应的股票在手里,而且未来一定会卖出的,说不定下周一开盘就卖了。而她(他)们是假空头,吹吹水刷刷流量而已。

$中国神华(SH601088)$ $陕西煤业(SH601225)$

陈达美股投资02-24 13:14我要不是被大老黑的煤炭扇了两年巴掌,我早喊了。

bb77002-24 13:24之前没挣到钱现在也别出来瞎比比 高了跌到位又有人承接。这叫献丑知道不?要不你去告诉英伟达它妈让他回家吃饭或者让央行把利率提到5?

大非哥02-24 13:22股息8%的$中国神华(SH601088)$ 高估

股息3.8%的长江电力低估?

我不知道煤炭股是不是高估,但你的逻辑肯定有问题,

东川路的猪02-24 21:34看了下楼主在去年此刻的雄文。彼时神华未复权29块,陕煤19块。到今天市值大概涨了35%。

去年此时北港煤价还在1100到1200,神华属于弱周期保守经营模式。今天此时北港从1200下探750回升到950,神华成了除了分红没有其他,且分红不具备稳定性,9.5分的极度高估,我也挺好好奇,35%的波动在股票是很正常的,为什么会引起这么截然不同的评价结果:

1 首先煤炭属于是一个弱周期的产品,价格受到国家长协的影响。但本身属性还是周期产品,所以商品价格(石油煤炭)的波动,公司的业绩还是会受到影响,从2023年供需来看,煤炭的供给会较大幅度的增加,需求也会小幅增加,供需关系可能会从现在的供需紧张——供需平衡。这是近期煤炭下跌的主要原因之一。但对于长期投资者来说,只要是供需平衡,对于煤炭产业链都是一个非常大的利好

2 从财务上来讲,很多煤炭企业的财务已经向美国上市公司的财务看齐了。我们知道一家企业走长期牛市的关键是:公司能否持续稳定的盈利。在前面的财务报表中就给大家分析过,龙头中国神华的货币资金已经超过了负债总额,这是非常保守的经营模式。在这里可以有一个简单的算法。

用市值加上总负债减去流动资产得到的一个数值,再除以每年利润,得到一个时间年限。然后你考虑一下在这个时间年限中,你有这个收益,你觉得划算不嘛?划算那就投,不划算那就不投。另外股市长牛的一个标志是分红,分红的目的不仅可以让投资者得到实际利润,同时还可以改善公司的财务数据,目前财务报表中,我比较喜欢财务费用这个指标,如果接近0或者为负数,是我非常喜欢的。

关于财务费用为负数的目前有中国神华,陕西煤业,所以看到它俩的估值在整个煤炭行业中都是比较高的。而近两年财务费用会接近0值的有:潞安环能,华阳股份,山煤国际,电投能源,晋控煤业,冀中能源,兰花科创,盘江股份,上海能源等等。公司的整体改善将是行业走强的主要逻辑。