摘要

公共财政预算收入表现仍较弱势。公共财政支出有待进一步发力。中央政府性基金预算支出发力,而地方支出力度下滑。

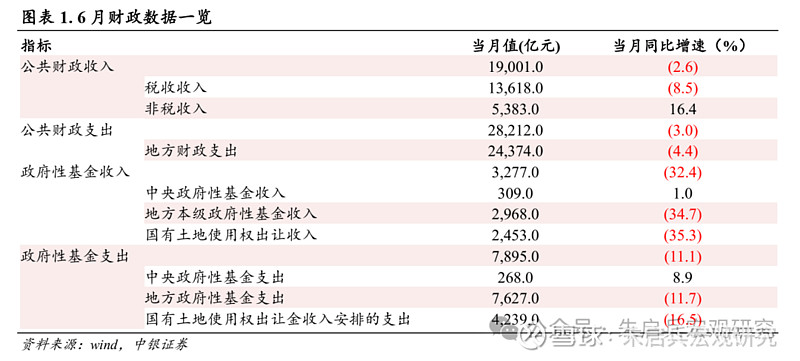

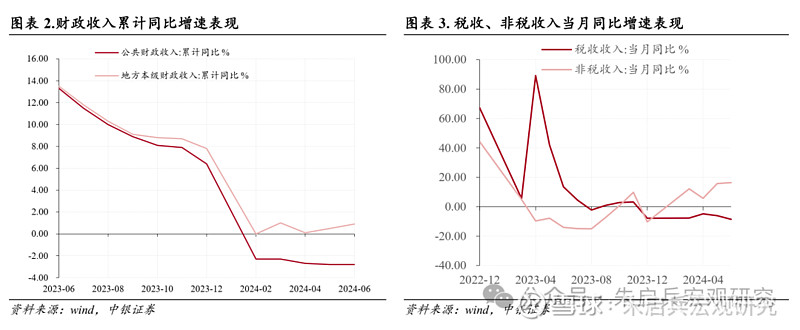

6月公共财政收入实现19001.0亿元,同比下降2.6%,降幅较上月收窄0.6百分点;其中,当月税收收入实现13618.0亿元,同比下降8.5%,降幅较上月走扩2.5个百分点;非税收入规模为5383.0亿元,同比增长16.4%,增速较上月微幅走扩0.6个百分点。

6月权重税种中,国内增值税对当月税收收入同比增速的贡献再度转负,同比下降2.5%,增幅较上月下滑6.4个百分点,拖累当月税收同比增速0.9个百分点。此外, 6月进口环节增值消费税及消费税同比下降3.2%,增幅较上月下滑6.7个百分点,拖累当月税收同比增速0.3个百分点。值得一提的是,消费端税收收入仍维持正增长,同比增速实现4.5%,拉动当月税收同比增速0.4个百分点,但需注意的是,国内消费税收入或主要受燃料价格支撑,其余应税品种价格表现均较低迷。总体而言,当月社会消费品零售总额增速表现较弱,同比增速仅实现2.0%,影响当月消费相关税种表现。

6月全国一般公共预算支出实现28212.0亿元,同比下滑3.0%,增速较上月转负下滑5.5个百分点;其中,地方公共财政支出实现24374.0亿元,同比下滑4.4%,增速较上月转负下滑5.7个百分点。

6月政府性基金支出实现7895.0亿元,同比下降11.1%,降幅较上月收窄3.1个百分点;中央政府性基金支出规模为268.0亿元,同比增长8.9%,增幅较上月明显改善14.7个百分点;地方政府性基金预算支出7627.0亿元,同比下滑11.7%,降幅收窄2.8个百分点;国有土地使用权出让收入相关支出4239.0亿元,同比下滑16.5%,降幅明显走扩10.4个百分点。6月中央政府性基金预算支出发力,而地方支出力度下滑,暴雨、炎热等极端天气或对财政支出结构及进度有所影响。

静待后续地方政府税源拓展落实。6月财政收支表现整体弱势,公共财政、政府性基金预算收入同比增速下滑,约束财政支出能力;一方面,公共财政预算受国内增值税、企业所得税收入不振影响;另一方面,“弱土地收入”对地方政府性基金预算仍有掣肘,年内财政发力仍需超长期特别国债、地方政府专项债等“杠杆”工具支持。

当前地方政府税收收入中,占比较大的国内增值税、企业所得税及个人所得税均为央、地共享税收收入,地方政府收入缺少“优势税种”。2024年7月21日,新华社受权发布《中共中央关于进一步全面深化改革 推进中国式现代化的决定》,其中提到“拓展地方税源,适当扩大地方税收管理权限”,并着重提及“推进消费税征收环节后移并稳步下划地方”;消费税是我国税收收入中的权重税种,其征收环节由生产端逐步后移,有助于适应我国不同应税消费品行业的不同发展分布状况,在促进产业发展的同时,对地方政府收入形成支持。

风险提示:海外衰退风险;地缘关系的不确定性。

公共财政预算收入表现仍较弱势

7月22日,财政部发布数据,2024年上半年,全国一般公共预算收入115913.0亿元,同比下降2.8%,降幅(较1-5月,下同)持平。其中,中央一般公共预算收入50011.0亿元,同比下降7.2%,降幅继续走扩0.5个百分点;地方一般公共预算本级收入65902.0亿元,同比增长0.9%,增幅走扩0.4个百分点。

单月数据方面,6月公共财政收入实现19001.0亿元,同比下降2.6%,降幅较上月收窄0.6个百分点;其中,当月税收收入实现13618.0亿元,同比下降8.5%,降幅较上月走扩2.5个百分点;非税收入规模为5383.0亿元,同比增长16.4%,增速较上月微幅走扩0.6个百分点。

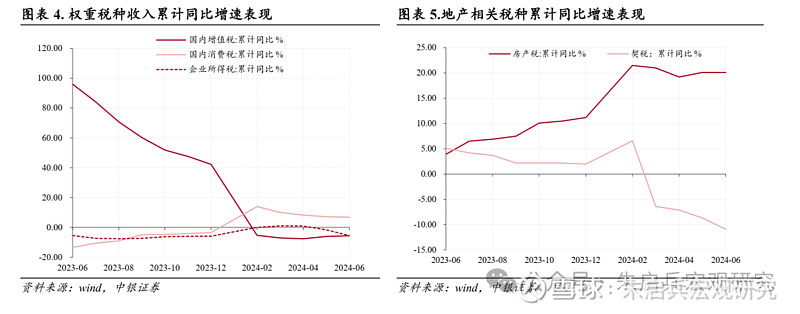

6月权重税种中,国内增值税对当月税收收入同比增速的贡献再度转负,同比下降2.5%,增幅较上月下滑6.4个百分点,拖累当月税收同比增速0.9个百分点。此外, 6月进口环节增值消费税及消费税同比下降3.2%,增幅较上月下滑6.7个百分点,拖累当月税收同比增速0.3个百分点。值得一提的是,消费端税收收入仍维持正增长,同比增速实现4.5%,拉动当月税收同比增速0.4个百分点,但需注意的是,国内消费税收入或主要受燃料价格支撑,其余应税品种价格表现均较低迷。总体而言,当月社会消费品零售总额增速表现较弱,同比增速仅实现2.0%,影响当月消费相关税种表现。

其他权重税种方面,6月企业所得税征收规模较大,企业所得税在当月税收收入中占比实现22.0%,然而6月企业所得税收入同比下滑26.8%,拖累当月税收同比增速7.4个百分点,企业盈利压力在财政收入上有所体现。

此外,6月契税、房产税表现趋异,同比增速分别实现-21.1%和20.1%。当前商品房销售表现仍较弱势,6月商品房销售面积同比下降13.8%,地产行业“弱预期”仍对行业销售有所影响,房地产相关税种改善基础不牢固。

公共财政支出有待进一步发力

2024年上半年,全国一般公共预算支出136571.0亿元,同比增长2.0%,增幅(较1-5月,下同)收窄1.4个百分点。其中,中央一般公共预算本级支出18267.0亿元,同比增长9.6%,增幅收窄0.6个百分点;地方一般公共预算支出118304.0亿元,同比增长0.9 %,增幅收窄1.5个百分点。

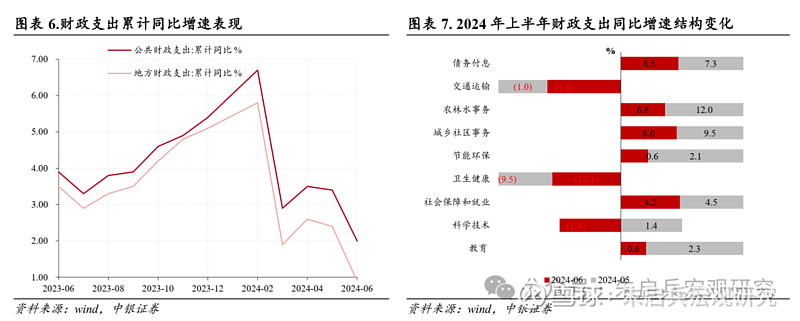

单月数据方面,6月全国一般公共预算支出实现28212.0亿元,同比下滑3.0%,增速较上月转负下滑5.5个百分点;其中,地方公共财政支出实现24374.0亿元,同比下滑4.4%,增速较上月转负下滑5.7个百分点。

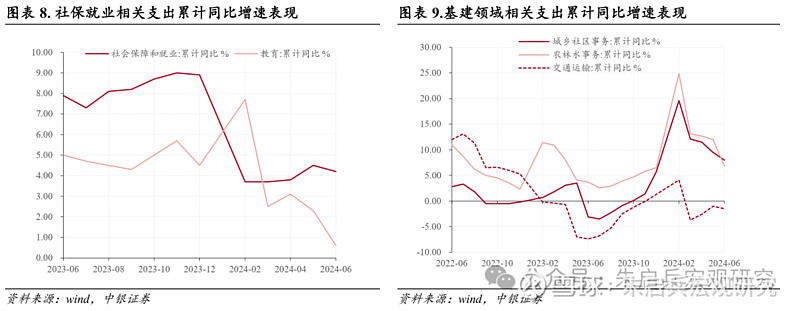

支出结构方面, 6月公共财政向基建领域支出占比实现24.5%,较上月增加6.0个百分点,财政支出继续向 “稳增长”领域倾斜。但从结构看,6月公共财政预算向城乡社区、农林水事务及交通运输领域支出的同比增速分别实现3.0% 、-4.1%和-3.1%,城市建设相关的公共设施管理业是当月财政重点支持领域,“三大工程”等核心政策有望持续支撑年内财政支出增速。

中央政府性基金预算支出发力,而地方支出力度下滑

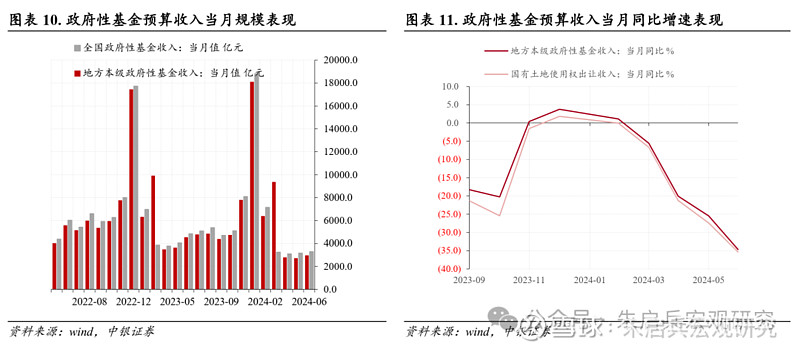

2024年上半年,全国政府性基金预算收入19915.0亿元,同比下降15.3%,降幅(较1-5月,下同)继续走扩4.5个百分点。分中央和地方看,中央政府性基金预算收入2073.0亿元,同比增长8.4%,增幅收窄1.4个百分点;地方政府性基金预算本级收入17842.0亿元,同比下滑17.4%,降幅走扩4.6个百分点,其中,国有土地使用权出让收入15263.0亿元,同比下降18.3%,降幅继续走扩4.3个百分点。

单月数据方面,6月中央政府性基金收入规模3277.0亿元,同比下降32.4%,降幅较上月明显走扩10.2个百分点。地方政府性基金收入规模2968.0亿元,同比下降34.7%,降幅较上月走扩9.2个百分点,国有土地使用权出让收入2453.0亿元,同比降幅下降至35.3%,降幅较上月走扩8.0个百分点,广义财政收入仍受土地收入弱势制约。

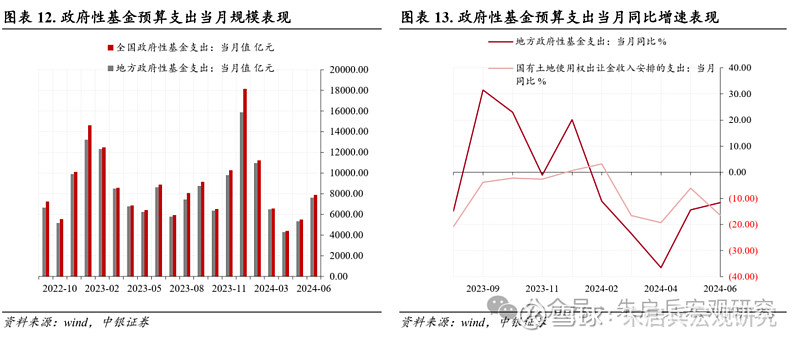

支出方面,2024年上半年,全国政府性基金预算支出35599.0亿元,同比下降17.6%,降幅(较1-5月,下同)收窄1.7个百分点;中央本级政府性基金支出872.0亿元,同比上升16.5%,增幅收窄3.6个百分点;地方政府性基金预算支出34727.0亿元,同比下降18.2%,降幅收窄1.7个百分点,国有土地使用权出让收入相关支出22000.0亿元,同比下降9.2 %,降幅走扩1.9个百分点。

单月数据方面,6月政府性基金支出实现7895.0亿元,同比下降11.1%,降幅较上月收窄3.1个百分点;中央政府性基金支出规模为268.0亿元,同比增长8.9%,增幅较上月明显改善14.7个百分点;地方政府性基金预算支出7627.0亿元,同比下滑11.7%,降幅收窄2.8个百分点;国有土地使用权出让收入相关支出4239.0亿元,同比下滑16.5%,降幅明显走扩10.4个百分点。6月中央政府性基金预算支出发力,而地方支出力度下滑,暴雨、炎热等极端天气或对财政支出结构及进度有所影响。

静待后续地方政府税源拓展落实。6月财政收支表现整体弱势,公共财政、政府性基金预算收入同比增速下滑,约束财政支出能力;一方面,公共财政预算受国内增值税、企业所得税收入不振影响;另一方面,“弱土地收入”对地方政府性基金预算仍有掣肘,年内财政发力仍需超长期特别国债、地方政府专项债等“杠杆”工具支持。

当前地方政府税收收入中,占比较大的国内增值税、企业所得税及个人所得税均为央、地共享税收收入,地方政府收入缺少“优势税种”。2024年7月21日,新华社受权发布《中共中央关于进一步全面深化改革 推进中国式现代化的决定》,其中提到“拓展地方税源,适当扩大地方税收管理权限”,并着重提及“推进消费税征收环节后移并稳步下划地方”;消费税是我国税收收入中的权重税种,其征收环节由生产端逐步后移,有助于适应我国不同应税消费品行业的不同发展分布状况,在促进产业发展的同时,对地方政府收入形成支持。

风险提示:海外衰退风险;地缘关系的不确定性。

作者声明

本文为中银国际证券宏观研究系列报告。中银国际证券宏观研究团队致力于以翔实的数据、缜密的逻辑为基础,发现价值,匹配收益与风险,愿我们的研究服务能为您的投资成功尽一份力量。

免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。