我在上一篇文章《中国东方教育2023年报浅印象》简单介绍了公司的业务情况和估值,当时我的观点如下:

中国东方教育,主要业务是烹饪、电脑、汽修和美业等的职业培训,受疫情影响利润下降,目前股价2.10元,市值46亿港币,市净率小于1,股息率9.5%,净利润3-8亿,管理层预计2024年净利润4亿,有很高的投资价值。

公司既有成长股的属性又有烟蒂股的属性。

从成长股的角度看,公司在受疫情影响后,外加在建设五大中心校区提高公司竞争力的过程中,也导致成本前置,利润在后面有可能慢慢恢复。

从烟蒂股投资的角度也能走通,因为公司目前市净率小于1,资产中有现金35亿,固定资产30亿,都是优质资产,变现价值大。

以上原因我得出结论,从目前价格看,公司有很高的投资价值,值得深入研究。

行业概况

按照是否放发学历学位证书,职业教育包含学历教育与非学历教育。学历教育:可进一步分为中等职业教育(包括中专、技校、职高)和高等职业教育(包括大专、高职)。非学历教育:可进一步划分为职业技能教育(例如计算机技能、烹饪技能等)和职业考试培训(如教师资格、会计资格等)。

目前东方教育目前业务横跨学历类职业教育中以就业为主要导向的技工院校以及非学历职业教育中的职业技能教育子板块。但是技工院校的占比较小。

截止2023年4月,公司目前仅有技工院校46所(共244所),剩余198所院校正在申请中职或技工牌照。

以下分析行业整体情况,以下信息主要来自招股说明书及部分券商研究报告,有些信息比较旧,但我没找到更新的数据。最新的报告是民生证券在2023年11月的研究报告,但依然引用的招股说明书数据。

根据弗若斯特沙利文数据,非学历职业教育中的职业技能教育市场规模2016年到2021年从880亿增长至1524亿,年复合增长率达到12.9%,2024年规模有望达到1948亿元,重点关注下图中的粉红色数据。

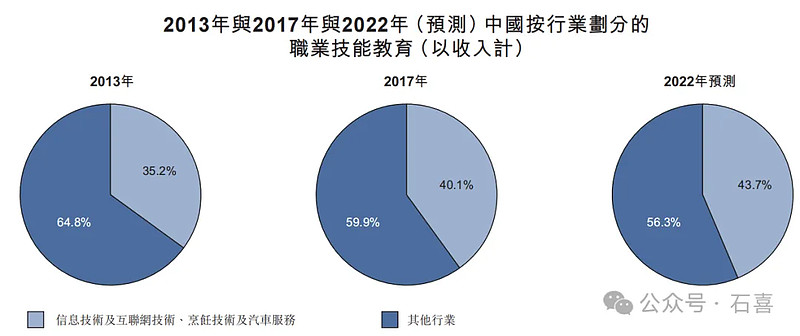

根据弗若斯特沙利文报告,源自信息技术及互联网技术、烹饪技术及汽车服务领域的收入从2013年的人民币222亿元增至2017年的人民币393亿元,预计2022年将达人民币706亿元,分别占2013年、2017年及2022年中国职业技能教育市场总额的 35.2%、40.1%及43.7%。这主要由相关就业市场的需求不断上升及人们加强就业技能的强烈意愿所驱动。

1.烹饪培训

烹饪职业技能教育市场规模持续增长。根据弗若斯特沙利文数据,国内烹饪职业技能教育市场的总收入保持稳定增长, 从 2013 年的 24 亿元增长至 2017 年的 40 亿元,复合增长率达 13.62%。预计到 2022 年,烹饪职业技能培训市场规 模为 64 亿元,2017-2022 复合增速为 9.68%。

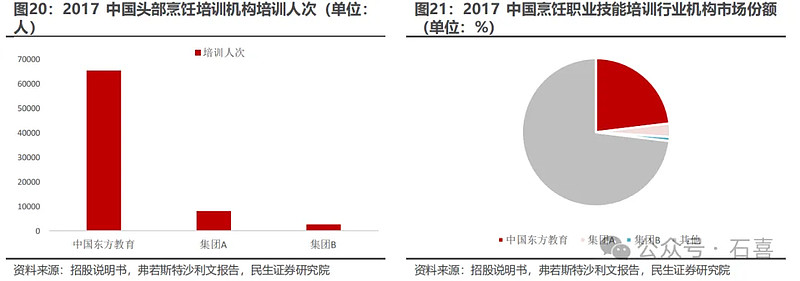

烹饪培训行业市场相对集中,中国东方教育市场份额领先。根据弗若斯特沙利文数据,国内的烹饪职业技能教育市场集中度相对适中,东方教育烹饪市场份额相对领先。截至 2017 年未,前三大职业教育集团在烹饪培训市场占有率合计为 26.9%,其中中国东方教育以 23.1%的市场份额位居第一,第二、第三份额分别为 2.9%、0.9%;培训人次方面,中国东方教育以 6.54 万人次领先竞争对手。

2.汽修服务

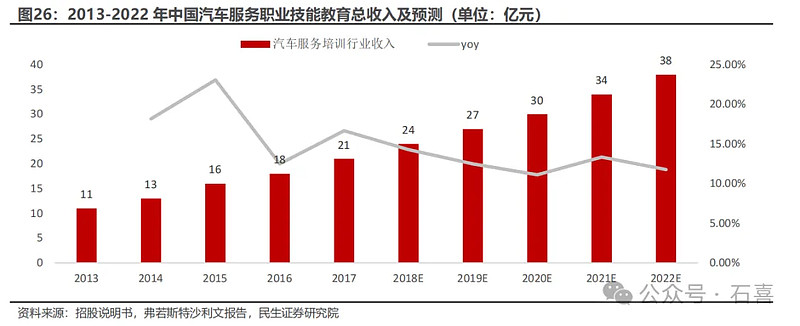

汽车服务培训行业市场规模持续扩大,市场格局相对集中仍有提升空间。根据弗若斯特沙利文数据,我国汽车售后服务职业技能培训行业总收入从 2013 年的 11 亿元增长至 2017 年的 21 亿元,复合年均增长率超

17.55%

。预计到 2022年,国内汽修职业技能培训市场规模为 38 亿元,2017-2022 复合增速为

12.59%

。

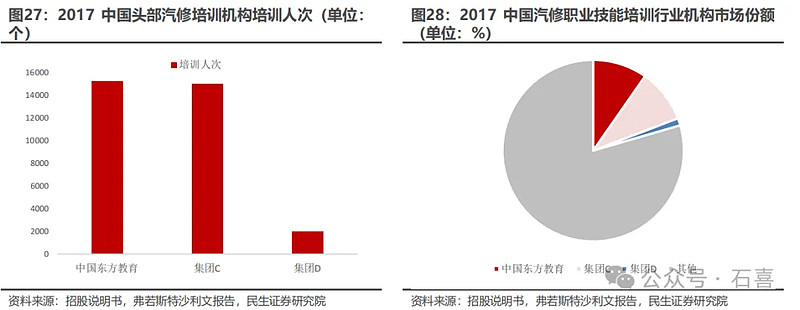

从市场竞争格局来看,整体汽修培训市场相对集中,根据弗若斯特沙利文报告, 2017 年末,前三大市场参与者市场份额合计20.5%,其中东方教育集团占9.7% 高于第二大集团的 9.5%;东方教育平均培训 15236 人次,在汽车服务职业技能教育市场中占据第一。

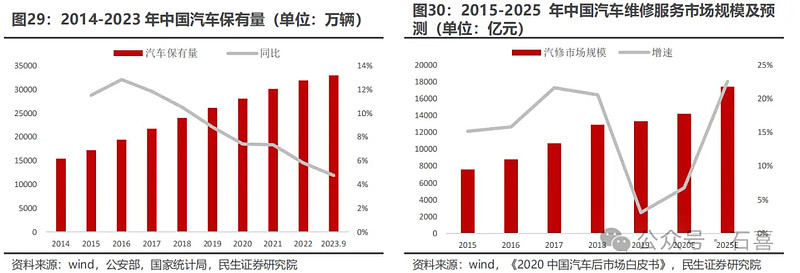

下游汽车保有量持续提升带动汽车维修基础服务市场规模持续增长。国内汽车保有量稳步增长,2023 年 9 月增长至 3.3 亿辆,2014 年至 2022 年的复合年均增长 9.49%。随着汽车保有量的稳步增加,相应的汽车定期维修和保养的需求也在逐步增长,带动下游汽车服务市场规模持续提升。根据德勤咨询《2022 中国汽车后市场白皮书》报告,预计 2020 年至 2025 年,汽车售后服务维护行业市场规模将从 14200 亿元增长至 17400 亿元。

除去基础保养类的汽车服务,下游汽车行业各类技术与工艺更新迭代速度快,汽修市场亟需掌握汽车维修新技术、新工艺的高新技术人才。下游汽车行业技术与工艺迭代速度快,最为典型的是近年来新能源汽车的快速发展,根据国家统计局数据,新能源汽车保有量增速超过传统汽车保有量增速,从 2014 年 22 万辆增至 2023 年 9 月 1821 万辆,复合年均增长率 66.67%。

下游汽车市场的快速变化正在对上游汽修技术职业教育行业培训体系提出更高要求以培养相应的人才需求。公司旗下万通汽车近几年加快开设各类特色新专业以面对下游市场的变化,例如推出新能源汽车检测与维修(智能网联)课程培养相应人才。

3.IT培训

整体不看好,下面分解。

业务细分

公司业务主要分4块。

1)烹饪技术:2023年营收占比56%。下设三个品牌——新东方烹饪教育、欧米奇、美味学院,分别占烹饪技术总营收的83%、14.7%、2.3%。

2)信息技术和互联网:2023营收占比20%。下设两个品牌——新华电脑教育、华信智原,分别占信息技术和互联网总营收96%、4%。

3)汽车服务:占比近三年逐步上升,从疫情前 2019 年 13.6%的收入占比提升至 2023年的 21%,。品牌为万通汽修教育。

4)时尚美业:营收占比2.8%,处于亏损状态。品牌为欧曼谛时尚美业教育。

1. 烹饪技术

公司烹饪技术业务下属品牌——新东方烹饪:成立于1988年,提供中国传统菜肴及中西方经典烹饪培训;2023年营收18.7亿。欧米奇:成立于2016年,提供高质量西式烘焙、甜点、西餐、调酒及咖啡师培训等课程;2023年营收3.3亿。美味学院:成立于2020年,为私人订制烹饪体验服务,主要服务有烹饪兴趣和创业需求群体,以小班形式或一对一提供短期培训;2023年营收0.5亿。

2023年烹饪技术收入22.5亿,同比增长0.1%,其中新东方收入18.65亿,同比增长-1.41%;欧米奇收入3.3亿,同比增长12.4%;美味学院收入0.49亿,同比增长-12.8%。

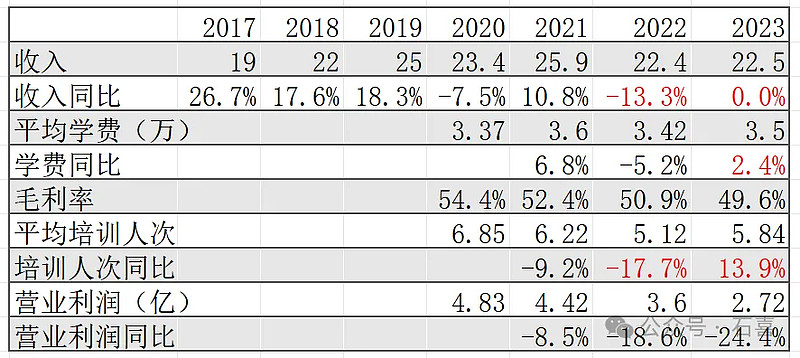

下表为烹饪技术近几年数据

1)收入方面

收入从2019年的25亿下降到2023年的22.5亿,其中2023年收入和2022年基本持平,毛利率下降1.3pct,2020年-2022年受到疫情冲击,但是2023年依然没有改善迹象。

下表为近3年新培训人次同比情况:

我们发现2022年年新培训人次中的长期课程(1年以上)同比大幅减少,这影响到了2023年年平均培训人次,所以新东方2023年的收入依然受到了疫情的影响,观察2024年有没有改善迹象。

注:新培训人次指于特定期间营运学校新培训总人次;年内平均培训人次指营运学校于每月月底培训人次数量的总和除以有关年度的月份数。

2)学费方面

2023年平均学费同比增长2.4%,但同比2021年依然是下降的。管理层在业绩说明会上说今年学费有一定提升(2%-3%),观察后续学费提升情况。

3)毛利率方面

毛利率从2020年的54.4%持续下降到2023年的49.6%。主要由于平均培训人次下降和成本上涨(特别是老师工资)。管理层在业绩说明会上说2024年毛利率会提升。

4)平均培训人次方面

平均培训人次从2020年开始持续下降,2022年同比降幅17.7%,主要由于疫情影响,2023年有所恢复,但同比2020年依然同比下降16%。

4)营业利润方面

营业利润从2020年的4.83亿持续下滑至2023年的2.72亿,下滑43.7%,疫情影响下的平均培训人次下降是主要原因。

总体看,烹饪技术是公司的基本盘,2022年以前受疫情影响较大,但2023年依然没有改善,这里面有疫情因素影响了2022年的新注册人数。后面能否恢复到疫情前的水平还需要观察。

2.信息技术和互联网

公司信息技术及互联网业务下属品牌——新华电脑:成立于 1988 年,提供软件开发、电子商务、 AI、电子竞技等专业培训;2023年营收7.4亿。华信智原:收购于2006年,主要为掌握基本信息技术理论知识和实践技能的专科及本科学生提供短期课程。2023年营收0.3亿。

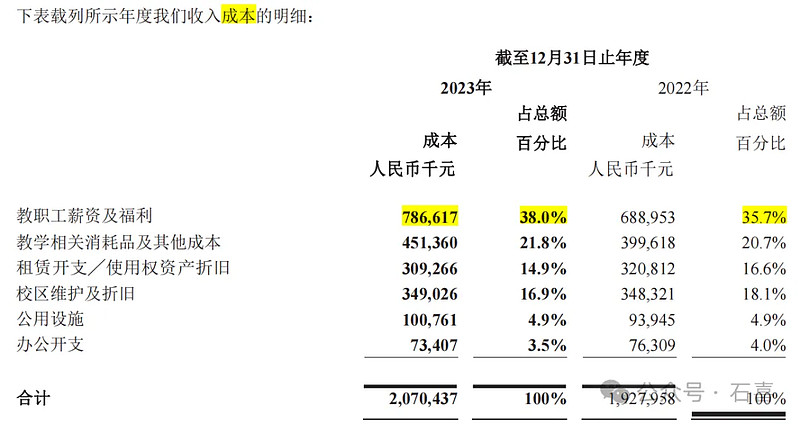

下图为信息技术和互联网板块部分数据

整体看,除了标红部分变化较大外,其它部分小幅下降但变化不大。

营业利润变化最大,从2020年的2.26亿直接腰斩至2023年的0.55亿,管理层在业绩说明会上说:IT压力很大,只是中专水平,公办更有优势。

总体来说,信息技术和互联网近几年受到了互联网企业减员增效影响,未来前景堪忧。

从我的个人体会来看,这个行业目前人才过剩,公办院校毕业生(大专)的水平明显高于职业院校,所以职业培训没有任何竞争优势,我不看好这个板块的未来。

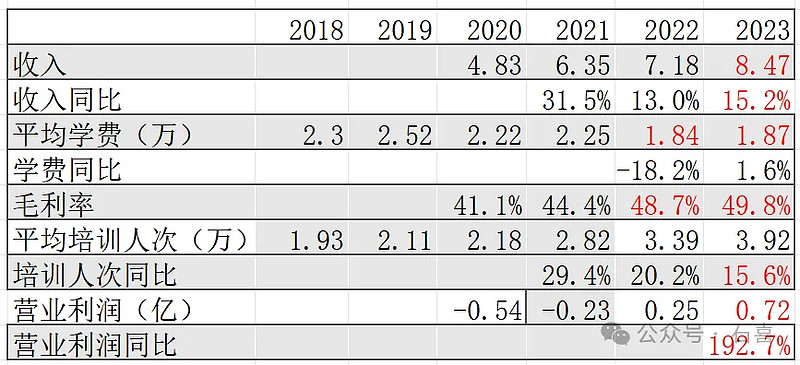

3.汽车服务(万通汽修)

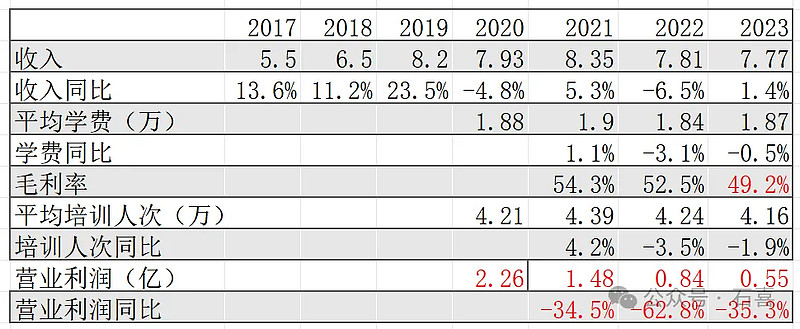

公司汽车服务品牌——万通汽修:提供汽车维修技能以及汽车商务的实践知识培训,2023年营收8.47亿,同比增长15.2%,营业利润0.72亿,同比增长192.7%,是公司近几年增长最快的板块。

下图为万通汽修近几年的部分数据:

从表中可以看出,除了近两年平均学费有所下降之外,其它指标都在大幅增长。

背后的原因是我国汽车保有量、尤其是新能源车保有量的不断上升,以及智能制造对蓝领岗位需求的增加,叠加万通汽车教育在传统汽修、新能源汽车、智能制造、智能网联、轨道交通及各类专用工种如焊工、电工等综合类制造业专业的布局优化。

未来,随着平均培训人次以及学费的提升,万通汽修的毛利率水平有望继续改善,业绩高增长有望持续。管理层在业绩说明会上也提到了,2024年汽修双位数增长。

管理层分析

公司为吴氏三兄弟控制,吴俊保、吴伟、肖国庆为堂兄弟关系,吴俊保是公司实际控制人。三人均拥有自己的“新华系”公司,又共同控股东方教育。创始人与管理层眼光超前,管理能力优秀,深耕教育行业30年而为龙头,是中国职业教培行业的顶级团队。

吴俊保:1999年9月至今担任安徽新华集团投资有限公司董事长兼总经理;2009年12月至2018年3月担任安徽新华教育董事长兼总经理。(注:中国东方教育的国内实体为安徽新华教育,而安徽新华教育的前身为吴俊保、吴伟和肖国庆创办的安徽新华集团投资有限公司。)

吴俊保独自掌控两家公司。

① 安徽新华集团投资有限公司(中国新华教育与安徽新华教育的前身)

新华投资(安徽新华集团投资有限公司)成立于1999年。出于上市等目的,吴氏家族三兄弟进行了一系列股权和资产腾挪。经股权腾挪后,新华投资已变为吴俊保的个人公司,由他及儿子吴迪持有。吴俊保、合肥华园股权投资合伙企业、吴俊保儿子吴迪分别持有95.7%、3.33%、0.97%股权。该公司持有巢湖农村商业银行、合肥科技农村商业银行部分股权,还持有合肥新华实验中学及21间中小学辅导机构等教育资产。

② 中国新华教育

2018年,新华投资将旗下两所民办学校分拆在香港上市,即中国新华教育(2779.HK),吴俊保持有的股份达到了71.40%。中国新华教育主营学历教育。新华教育旗下独立运营两所学校,即民办大学安徽新华学院和民办中等职业学校安徽新华学校。根据弗若斯特沙利文的资料,以截至2016年12月31日的高等教育课程全日制在校生人数计算,新华教育为长三角最大的民办高等教育集团。

吴伟:1999年9月至2008年12月在安徽新华集团投资有限公司担任副董事长兼总经理;2004年3月至2008年2月担任安徽新华教育副董事长;2008年2月至2009年12月担任安徽新华教育董事长兼总经理;2009年12月至2018年3月再次担任安徽新华教育副董事长;2017年11月起担任北京外国语大学董事会董事。

吴伟独自掌控一家公司:新华发展集团。吴伟和妻子程静分别持有95%和5%的股权。旗下拥有新华教育集团、新华房地产集团、国金资本集团。

肖国庆:1999年9月至2008年12月担任安徽新华集团投资有限公司副董事长兼副总经理;2004年3月至2008年2月担任安徽新华教育董事长兼总经理;2008年2月至今担任安徽新华教育副董事长。

肖国庆独自掌控一家公司:新华控股集团。肖国庆持有99.5%,儿子吴金城持有0.5%。旗下资产主要包括华地集团、华地融信、安徽新华金融集团以及新华公学、艺术教育等学校,号称拥有教育、地产、金融、生态环保、智能商业五大产业。

2009年,肖国庆实际控制的新华控股集团成立地产板块——华地集团。2019年房地产销售排行榜中,华地集团入围销售面积百强,位列99。然而在安徽大本营,华地集团多个项目陷入集体维权泥潭。华帝润园、华地翡翠蓝湾、华地紫金府等合肥项目的投诉在12345政务直通车上就多达数百条。虚假宣传、质量问题是高频词汇。

主要风险点:大股东涉及庞杂的业务,尤其布局房地产。大股东三兄弟各自都拥有地产公司(规模不小),2021年公司回购股份,同时大股东在低位折价减持,合理怀疑大股东向其他商业板块输血。

近期减持记录:2021年1月5日,吴俊保、吴伟、肖国庆计划合共配售6,000万股股份,占公司已发行股本约2.73%,每股配售价为16.4港元,套现9.84亿港元。于配售完成后,吴俊保、吴伟及肖国庆之持股分别降至32.88%、22.34%及21.46%。

2021年12月1日,肖国庆配售3300万股股份,占公司已发行股本约1.52%,每股配售价格为7.16元,套现约2.36亿元。完成后,肖国庆教育持权将由21.66%降至20.14%。

其它风险点还有:

1.上市前突击分红

上市前有现金约20亿(其中约12亿为学生预付款),突击分红10亿,连学生预付款也分了一部分。

2. 上市前过度粉饰财务报表

上市前财务报表把许多费用都后置了,收入提前确认了,这是2020年净利润大幅下跌的主要原因。

财报显示,2019年收入39.05亿,净利润8.48亿;2020年收入36.49亿,利润2.58亿。这里面有疫情原因,但不是主要原因,因为利润下滑幅度远大于收入下滑幅度。

3. 财务资助关联交易

近几次借款如下表:

其中第三次授信是向大股东提供不超过1.5亿的循环贷款,利率7%。这是在公司即将分红4亿,大股东获得3亿的情况下的授信,说明大股东还是很缺钱,其他项目经营资金周转可能不理想。

7%利率是比较高的利率了,目前银行的贷款利率要低得多,为什么不从银行融资?要么是贷不到要么是另有原因,值得警惕。

不知不觉已经5000字了,这次的分析就到这里,有关公司的优势劣势、业绩预测等,请听下回分解。

相关阅读 :中国东方教育2023年报浅印象