此寻找卓越公司系列中对每一个股票的分析,会首先从报表开始,用数字了解它的经营现状和过去的资本配置,再通过竞争优势商业模型,判断未来的趋势,最后用投资框架进行打分。

股东回报本应该是最后的一小部分,但这点现在越来越引起国内投资者的关注,所以作为第一章去展示,不满意,后面就不重要了。

一、股东回报

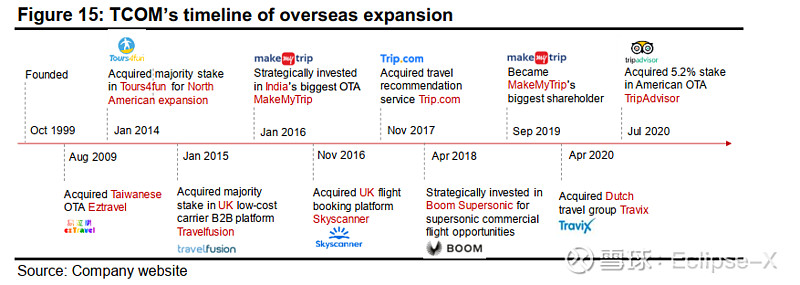

携程是中国最大的旅游平台。自1999年创立,其发展伴随着不断的并购,导致频频增发,股票份数自2004年IPO上升了2.5倍。

在上市后PC互联网黄金岁月的2004-2015年,除了金融危机期间,携程都有通过股息或回购回馈投资者,总计35亿人民币。但之后由于竞争加剧,公司增发、换股、并购不停,股本大幅稀释,而且停止了所有股息和回购。

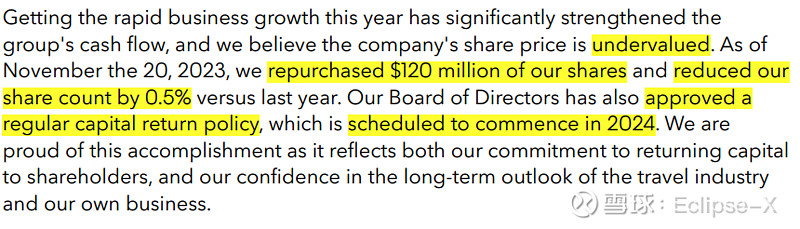

但在2023年第三季度的电话会议上,公司表示相信股价低估,已花费8.5亿人民币在当前季度回购0.5%股份,而且董事会已批准常规的股票回购方案,计划于2024年开始执行。可见,在业绩稳定之后,股东回报也指日可待。

二、资本配置

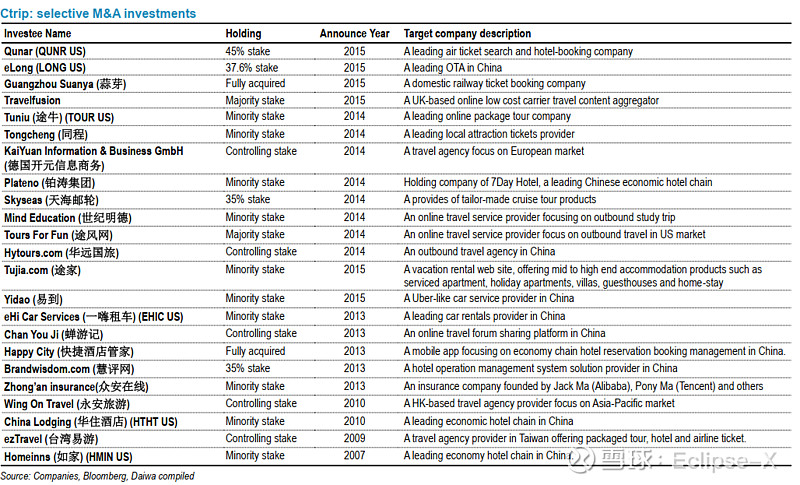

基于公司财务报表,总资产2275亿。最大的一部份是720亿无形资产商誉,由过去数次的并购产生,其中主要是2015年的去哪和2016年的Skyscanner,更具体的请参考下一部分两张图。

现金和货币资产618亿。长期投资502亿,包括银行理财155亿,第三方基金29亿,而其他多为战略性持股,包括首旅酒店集团12%的股权,同程的27%,和印度最大的旅行平台MakeMyTrip的49%。所以,除去战略性相关投资,公司依然有800亿资金尚未被有效利用,希望董事会能重视起来。

从最近一年的数据来说,900多亿投入资本,创收390亿,利润88亿,ROIC 10%。这留有2022第四季度的数据,下一季度的业绩一定会更高。

三、竞争优势

作为国内最大的旅行平台,携程有很强的网络效应和规模效应。更全面的酒店选择,能够吸引更多的客户;而更多客户,也让这里对商家更具吸引力,形成向上的增长飞轮。在发展过程中,携程凭借其规模优势不断吞并其他中小平台,增强自身的实力。纵向上进一步整合机票,租车,包团服务,横向上凭借其国内的龙头地位,与海外平台并享内容,进一步提高其对客户的价值。

截至2022年,携程在50个国家有35种语言服务,提供全球110万酒店选择,510个航空公司,7万个合作伙伴,覆盖全球220个国家,3400个机场。

更重要的是,携程在全球设有七个客服中心,7天24小时提供全套的售后服务。这是很多商旅客户最为看重的一点。

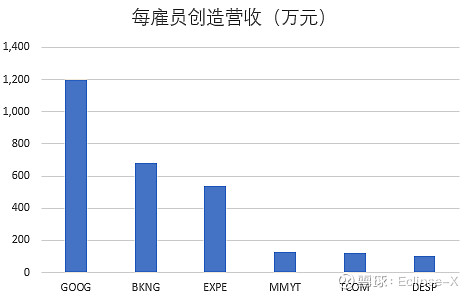

在线旅行平台需要不断投放广告以维持用户心智。很大一部分花在搜索引擎的导流,这让一些投资者担心Google可以利用其更贴近客户的优势,轻松进入这一领域。但事实是,这个生意比Google自己的是要差,更重运营,要对接那么多的酒店,还要有客服中心以应付现实中可能出现的各种问题。通过对比每雇员收入,就可以看出他们的差别。

如今大语言模型和AI跨越式进入普及,引起人们的无限遐想,未来会不会只需通过AI预定酒店。而我倾向于认为旅行平台会凭借其掌握的数据优势,大量的酒店信息和客户反馈,开发更好用的旅行专用AI。AI不仅可以在前端计划旅行,预定酒店机票,还可以在后端负责客服,进一步降低人工成本。而这些,是具备规模优势和充足财力的龙头公司,更可能实现的。

四、公司价值

第一个问题,此公司是否真为消费者提供价值,而且有理由继续存在10年?

人们旅行的需求不会消失,在线旅行平台作为连接顾客和酒店的中介,也会继续存在,如今拥有龙头地位的平台大概率可以继续保持领先,甚至在科技的竞赛中,进一步扩大优势。所以我的观点是可以。

第二个问题,以五年为尺度,公司的价格是否便宜?

经历了xx三年,2023年迎来了境内旅游的报复性复苏,显著增长并超过2019年,利润更是大幅提升。国内的竞争格局趋于缓和,美团在应对抖音的攻势,飞猪随着阿里战略性收缩也减少了激进的营销,未来的新入局者,很可能会从低端入手,解决三四线城市居民的渗透率,这部分微信作为流量端入口有着很大的优势,正是同程目前占据的位置。而同程由携程和腾讯共同入股。

预计2023年携程可以获得自由现金流140亿。考虑到当前市值1700亿,按当期盈利估值是便宜的。但未来业绩很取决于竞争激烈程度,很难在此做出确定性的预测,所以结果区间很大。再考虑帐上800亿的可变现金融资产,管理层具体所作的资产配置决策也会有很大影响。

(请结合自己对极端事件发生的可能性和残值=0=,使用条件概率计算预期收益)

五、投资框架

再重新回看Overlook Investment的投资框架,并逐项进行打分,携程获得综合评分:B-,价值评分2。

(这是此打分系统下的第二个公司,还处于不断调参中,很可能出现前后违和的情况。

而且,此打分模型更偏向历史数据的静态打分,较难捕捉可能发生变数的情况,请酌情参考)

最后还想提一点,这个行业总体来说是非常好的,除了携程,海外的几个公司也可能很好的投资标的。