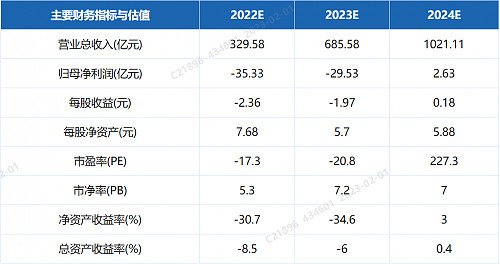

1月30日,赛力斯集团股份有限公司发布2022年度业绩预告,对此,中信证券1月31日发布研报表示,赛力斯全年营收预计同比翻倍,维持“增持”评级。

在研报中,中信证券充分肯定赛力斯的成长速度,称其为“2022 年造车新势力最大黑马”。赛力斯当前正处在传统车向新能源乘用车转型期,赛力斯AITO 问界系列在2022 年快速上量,促使公司营收维持高速增长,全年预计营业收入335亿元到350亿元,较上年同期大幅增长100.38%到109.36%。

不仅如此,中信证券还充分表达了对赛力斯未来发展的信心,研报内容称,赛力斯深耕传统汽车多年,具有整车生产制造能力、动力总成研发和生产能力,同时拥有新能源车生产资质,2022年赛力斯AITO问界系列全年累计交付达7.6万辆,已跻身一线造车新势力梯队。同时,在华为合作的车企中,赛力斯短期具有先发优势和超市场预期的合作效率,充分享受华为的资源倾斜,截至2022 年年末门店数量约1000 家;问界品牌目前在售车型M5 和M7 已经完成了在消费者群体中的品牌构建,另外公司还计划在23Q4 推出旗舰车型M9。