星期六加加班,把三个新股申购建议分析出来,感谢所有关注星星复利的朋友们!

最新指数估值表在最下面哈~

星星通过新股基本面分析、财务业绩、优缺点、基石、保荐人等综合分析,用通俗易懂的语言,给大家提供本次港股打新的申购建议。

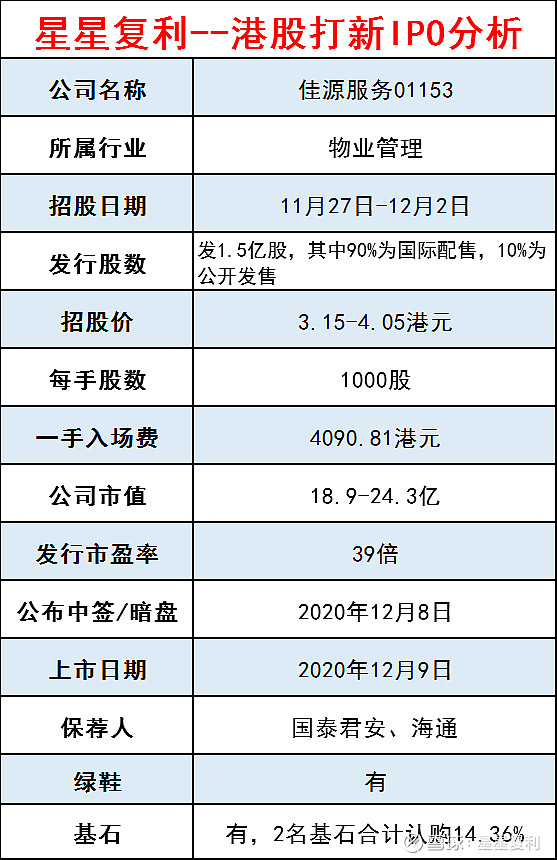

一、佳源服务

新股简介:

佳源服务是浙江省领先的物业服务商,总部位于嘉兴。

2019年中国物管服务百强企业中,佳源服务排名第35

近几年公司发展迅速,2017年至2019年在管面积年复合增长率达到36.5%,是同期物管百强企业平均增速的2.2倍

净利润方面,2019年佳源服务同比增长40.4%,也明显高出百强企业平均增速的26.2%

财务业绩:

2017年至2019年,在管物业建筑面积分别为1403万、1921万和2614万平方米,年复合增长36.5%

2017年至2019年,集团收入分别为2.1亿、3.3亿和4.55亿元,年复合增长47.2%,2020H1收入2.8亿元,同比增长33.3%

净利润分别为1835万、3577万和5021万元,年复合增长65.4%,2020H1净利润3565万元,同比增长24.9%

优点:

1、佳源服务是物业行业,物业股有稳定的业绩和消费属性,在港交所上市赚钱效应良好,投资者参与热情高。

2、该股虽然不是龙头企业,但是公司基本面良好,业绩和利润,在管面积都在高速增长中。

3、发行估值合理。物业行业目前静态估值在40以内,都属于合理估值。

而且2020年净利润还在高速增长,前瞻动态市盈率更低。

缺点:

1、保荐人实力中等,历史保荐成绩一般,万一破发,护盘能力一般。

2、招股价区间浮动28.5%,招股价大的新股,如果以上限价定价,很容易吃面,这个要小心。

3、基石投资者实力一般,嘉实基石今年唯一投资的新股是合景悠活,首日大跌22.9%,该股是嘉实基石今年第二次以基石身份投资的新股。

综合点评:

该股目前认购遇冷,星星密切关注孖展倍数动态,到认购最后一天如果还是认购冷清,会用30%的账户,现金认购一手搏冷。

毕竟是物业股,估值也不高,值得期待。如果认购太火爆,就不建议参与。

星星个人申购策略:【谨慎申购】

【全力申购】100%账户+融资申购,该股上涨概率极高

【积极申购】70%账户现金+融资,该股上涨概率较高

【谨慎申购】30%账户现金或者一手融,该股有一定上涨概率

【放弃申购】不申购,该股存破发风险

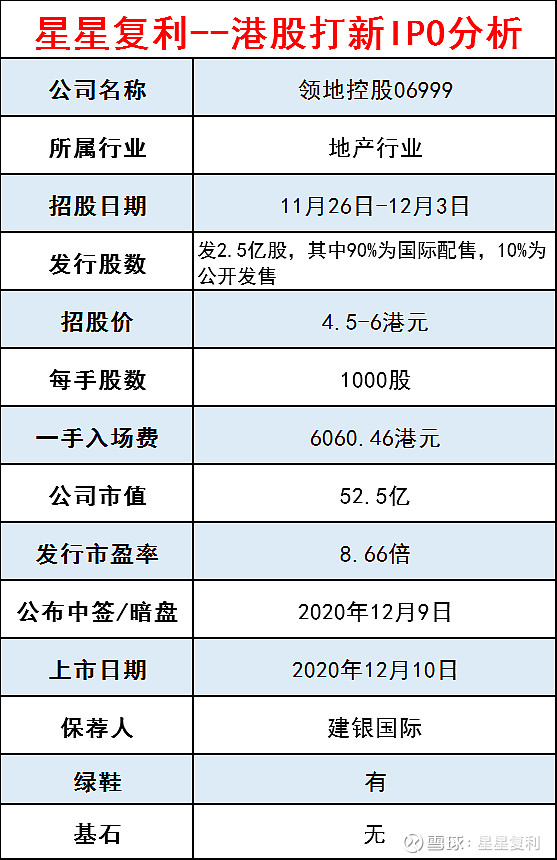

二、领地控股

新股简介:

领地控股,来自四川成都,成立于1999年,是一家于四川省具有领先市场地位的全国性综合房地产开发商。

目前在成渝经济带及四川省、华中、京津冀地区及粤港澳大湾区的全国化布局,项目分布于全国20多个城市。

按综合实力计,公司自2017年起连续四年获选为「中国房地产百强企业」,于2020年排名第72位

财务业绩:

2017、2018及2019年,领地的应占合约销售金额分别为65.58亿元、113.11亿元及152.86亿元,和最近上市的年销售额上千亿的祥生控股不是同个等级

2017年至2020年5月末,领地控股录得营收分别为53.38亿元、45.13亿元、75.68亿元、30.27亿元

同期,对应利润净额6.49亿元、5.17亿元、6.72亿元和1.66亿元,收益表现不稳定

营收增长,利润却下滑,公司盈利很不稳定

优点:

1、发行估值合理。

缺点:

1、该股基本面较差,2019年8.9%的净利率,仅为行业均值的一半。

2、截止2020年7月,领地控股在全国所拥有的房地产开发项目有104个,其中68个项目集中于四川省内,占比达65%,存在业务和区域高度依赖单一市场的风险。

3、公司负债率150%,虽说房产公司为了发展有负债是正常的,但是领地这个负债率还是偏高一些。

目前公司现金流尚不能覆盖短期负债,资金缺口严重。

4、房地产行业很少大涨,基本都是微涨微跌,这也没办法,已经上市的优秀房地产新股都在市场预冷,打新也没什么盼头。

5、招股价区间大,有点妖气,怕了怕了。

6、保荐人综合实力中下,无基石认购。

星星个人申购策略:【放弃申购】

【全力申购】100%账户+融资申购,该股上涨概率极高

【积极申购】70%账户现金+融资,该股上涨概率较高

【谨慎申购】30%账户现金或者一手融,该股有一定上涨概率

【放弃申购】不申购,该股存破发风险

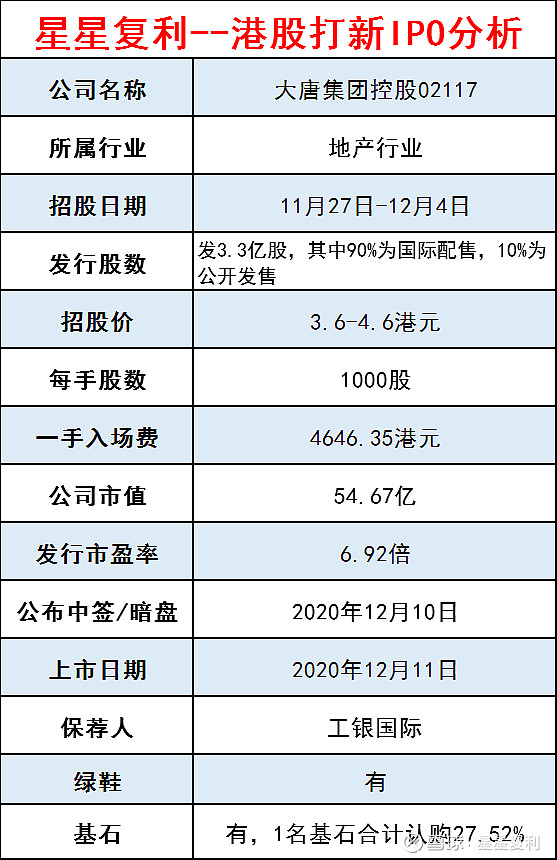

三、大唐集团控股

新股简介:

大唐集团控股为中国物业开发商,总部位于厦门,目前业务已扩展至中国主要六大经济区,包括海西经济区、北部湾经济区及周边城市、京津冀经济区、长江中游经济区、长三角经济区、成渝经济区。发展区域很大。

截至今年8月底,拥有105个物业开发项目。

2020年,按综合实力计,公司获中国房地产产业协会及中国房地产测评中心中国房地产开发企业500强第88名。

公司的业务也相对多元,不仅涵盖地产开发,同时也涉及到物业管理包括办公楼宇、酒店、购物中心等。

财务业绩:

2017年至2019年大唐集团收益分别为40.19亿元、54.95亿元及81.08亿元,年复合增长率达42%

纯利分别为4.13亿元、5.88亿元、6.27亿元,复合年增长率达23.2%

优点:

1、该股基本面还可以,业绩和利润都在稳定高速增长,比同期招股的领地控股优秀

2、发行估值非常合理。

缺点:

1、地产行业赚钱效应一般。

2、保荐人实力中等偏下,历史保荐成绩涨跌各半。

综合点评:

该股基本面还可以,发行估值低,目前市场对房地产股投资情绪不高,加上最近新股密集期,很多资金都留给了恒大物业,蓝月亮,京东健康等热门股,该股很可能会认购遇冷。

如果到认购期最后一天,孖展倍数不超过7倍,星星个人会30%账户,现金认购一手,期待赚个小鸡腿。

资金比较少的投资者,建议把资金留给确定性更强的好票。

星星个人申购策略:【谨慎申购】

【全力申购】100%账户+融资申购,该股上涨概率极高

【积极申购】70%账户现金+融资,该股上涨概率较高

【谨慎申购】30%账户现金或者一手融,该股有一定上涨概率

【放弃申购】不申购,该股存破发风险

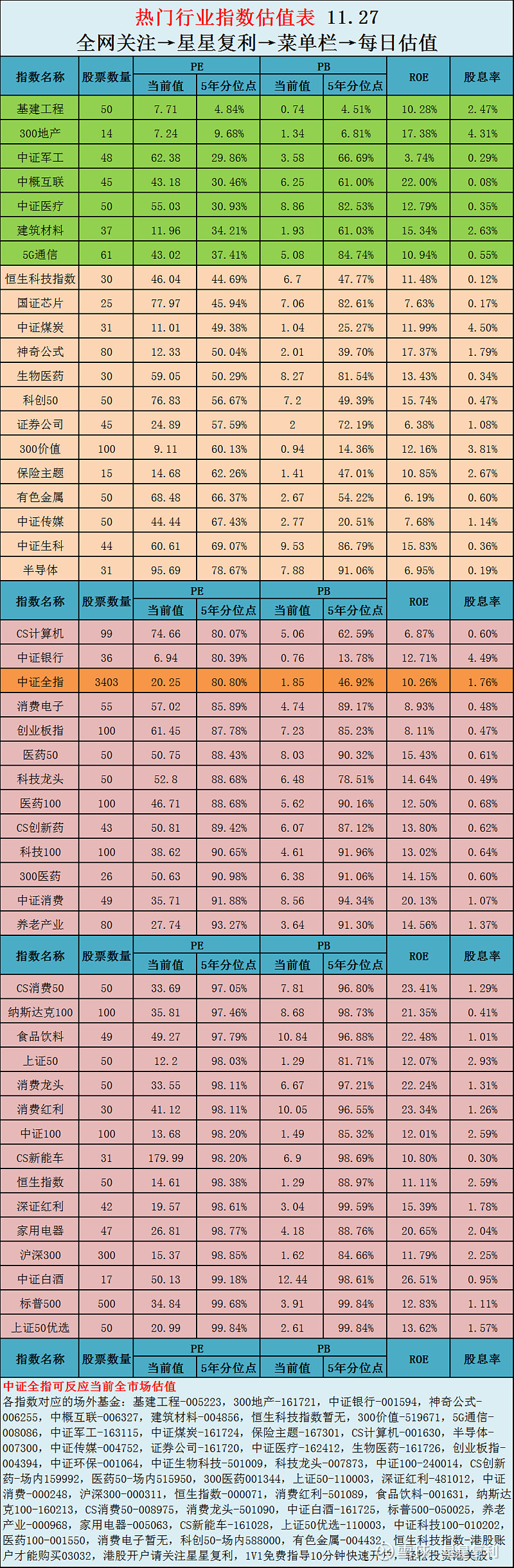

附最新指数估值表

本文首发于公众号:星星复利

专注港股打新、港股开户、基金理财

IPO分析、港股开户荭包、五星基金分析

分享每日热门指数估值+优秀基金估值

$领地控股(06999)$ $大唐集团控股(02117)$ $佳源服务(01153)$ #基金# #港股打新# 京东健康、华润万象生活、 @雪球征文