仍是寒冬料峭,2023年已然走完。

这些年,资本市场可以算是进入熊市。沪深300连续三年负收益,跌幅34%,恒生指数连续四年负收益,跌幅39%,恒生科技和KWEB指数也是连续三年负收益,跌幅分别是55%和65%。

市场如不系之舟,信心似已灰之木,投资者状态处于颓靡之中。

这个时候做年度思考,对每个人都是考验。面对难题,“反过来想,总是反过来想”。市场俨然如此,创伤就不说了,我们来思考一下熊市的好处。

一

先做一个投资回顾。2023年,我们主要产品的收益率基本和指数持平,这也是2019年以来第一年取得负收益。

2023年最大的误判是对经济复苏和风险偏好过于乐观,而且这种乐观被一季度的经济数据和资本市场验证。4月以后,当房地产数据和社融数据持续下滑的时候,我们没有足够警觉,仍然坚持了预设的方向与节奏。

复盘下来,我们组合中80%的亏损来自两个细分成长赛道:游戏和消费者服务。仔细分析两个赛道中的几个标的,盈利模式虽然不是特别好,但也属于较好类型,业绩增长基本符合预期,估值却被大大压缩。

基金经理的反思是,公司产品有一定的差异化,内在价值确实在增长,但买入时估值冗余不够,付出的代价就是净值波动和时间成本。

组合中表现比较好的是通信和医药,这也是我们持有时间比较长的资产。我们长期专注于一些可积累性公司。实践表明,跟踪时间更长的公司,长期经济特征和周期位置把握更清晰,胜率自然会更高。

二

熊市最大的好处在于,股票价格大幅下跌后,同样的内在价值,股东回报提高了。

1、自2021年以来,沪深300和恒生指数的ROE水平基本保持稳定,但估值水平下降很多。沪深300估值从16.1倍下降到10.85倍,恒生指数估值从15.56倍下降到8.22倍,相应的风险溢价(投资收益率减去无风险收益率)分别从3.07%、5.5%提高到6.65%、8.28%。

2、我们一直监测的A股风险溢价历史分位在2021年2月上行突破80%,进入“风险区”。时隔三年,周期重置,目前历史分位处于20%左右,属于“甜蜜区”。

3、如果看PB估值分位,无论是过去10年还是过去20年,沪深300和恒生指数都处于差不多最便宜的位置。

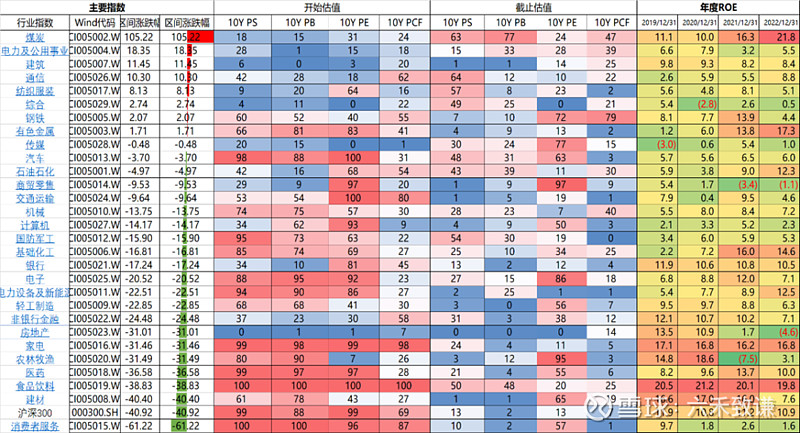

4、下图是2021年2月市场高点以来各行业区间涨跌幅及估值变化,图中我们可以看到:

A、中信29个一级行业中,15个行业处于10年期PB估值10%分位以内,10个行业处于5%分位以内。

B、除了房地产、建筑、通信等少数几个行业外,其余行业均反应了明显的“周期效应”:估值贵在跌,估值便宜的在涨。

图一:2021年2月以来行业区间涨跌与估值变化

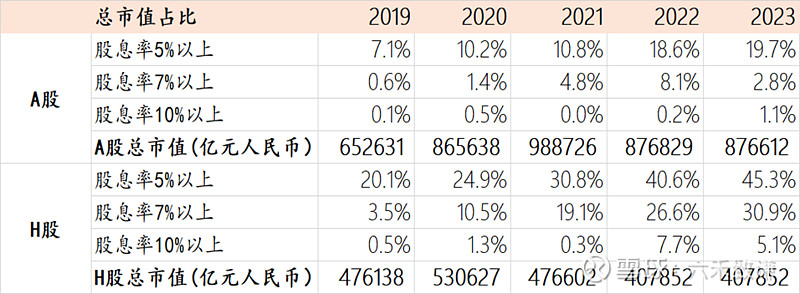

5、股息率也是衡量市场很重要的一个标准。无论是A股还是港股,股息率自2019年以来一直处于上升态势。尤其是股息率5%以上资产的占比,A股提高了12个百分点,H股提高了25个百分点。

截止2023年底,A股总市值87万亿,其中股息率5%以上的资产17万亿,大约占19.7%的比重;股息率7%和10%以上的资产分别占2.8%和1.1%。

H股总市值40万亿,股息率5%以上的资产18万亿,占45.3%的比重;股息率7%和10%以上的资产分别占30.9%和5.1%。预计未来无风险收益率仍将逐步走低,毫无疑问,这类资产具有很大吸引力。

图二:2019年-2023年股息率资产占比变化

三

熊市的第二个好处在于,资本能够得到更好地利用。牛市中,资本通常被滥用,熊市中,资本大多被慎用。

企业家一般都有不断扩张的野心,但往往缺乏专注、长期的定力。经济萧条和资本熊市反而能够促使企业家保持定力,善用资本,用好资本。过去几年,A股上市公司分红和回购总金额的增长速度显著高于净利润的增长速度,这就是我们乐见的积极变化。

我们以前提过,资本周期给投资者最大的启示是,管理层配置资本的能力非常重要。良好的资本再配置能力可以显著提高股东的回报。

资本再配置如何提高股东回报?我们先来看看苹果的案例。

2011年8月,库克接任乔布斯担任CEO时,市场曾担心没有乔布斯魔法加持的苹果将不再伟大。事实上,库克任期内,苹果保持了智能手机领域的绝对领导地位,并进入降噪耳机、智能手表等智能家居市场,市值从3500亿美元成长为3万亿美元。库克成为有史以来最成功的CEO之一。

乔布斯时期,苹果连续16年拒绝分红。乔布斯认为,资本用于再投资对公司更有利,一旦大比例分红将降低公司想象力。库克接任后,彻底改变了苹果对分红与回购的态度。

2012年开始,苹果重启分红,并在次年启动大规模股本回购。至今,苹果累计分红超过1400亿美元,累计回购超过6000亿美元,分红与回购总额超过同期净利润总额。

2012年苹果净利润为370亿美元,2023年成长到970亿美元,净利润增长132%。苹果持续高比例回购股权,12年至今已累计注销的股本比例达到惊人的40.8%,仅回购注销一项就给股东增厚每股净利润69%。

加上PE估值从10倍提升到30倍,三个因素合力,12年持有苹果的股东,累计回报10倍。苹果的ROE也从12年时的40%提升至23年的156%。

我们再举一个实例。A公司是国内某细分领域的龙头,市占率达到50%,产品力突出。上市20年以来,公司收入复合增速为13%,净利润增速达到14%,分红率维持在30%,账上累积大量现金。

十多年来,公司一直寻求主业以外的发展,但新兴业务的盈利能力显著低于主营业务。低回报业务拖累了综合盈利能力,公司ROE长期只能维持在15%,市盈率维持在20倍左右。这离我们心目中的优秀企业存在一定差距。

假设A公司未来10年维持12%的利润增速,分红率保持在30%。10年后,公司净利润将增长211%。假设估值不变,股东10年期的累计收益率为237%。

其他条件不变,假设A公司学习苹果,高比例回购与分红,分红率20%,回购金额/前一年净利润为80%。十年后,公司股本累计注销32%,ROE水平也将提升到31%。股本收缩给现有股东带来的EPS增厚达到44%,股东十年累计收益率提高到352%。

再假设提高分红与回购比例后,非主营业务发展逐步收缩,公司盈利能力小幅提升,未来利润增速提升到15%。十年后,公司利润将增长305%,ROE达到36.6%。增速与ROE的抬升可能推高估值水平,假设十年后公司市盈率达到30倍,那么期初股东十年后的累计收益率将达到709%。

同样的假设也可以放在其他自由现金流比较好的公司上。我们看到,良好的资产再配置能力不仅可以增加公司内在价值,还可以提高股东回报。

四

熊市的第三个好处在于,退潮后,裸泳者显现,投资者更容易看清上市公司的商业模式和企业文化,投资难度降低了。

经济繁荣,市场火爆时,一切都是好消息,增长掩盖了很多本质和真相。熊市中,随着收入、利润和现金流的大幅波动,本质和真相被还原,裸泳者显现。

过去几年,我们看到市场呈现大量“裸泳者”。由于缺乏长期经济特征,股票价格跌幅巨大,投资者仍然没有信心买入。

五

熊市的第四个好处在于,预期低,低到尘埃。当坏消息出尽,好消息就开始涌现。物极必反,否极泰来。

芒格说,降低预期,是保持婚姻幸福的秘诀。这个道理放在很多地方都是真理。

2023年年初,大多数投资者,对经济和市场都抱有较高的期望,结果就很失望。最近,和一些朋友聊天,谈到怎么展望未来,很多人不做判断,其实也是一种线性外推。

如此低的预期,如果要展望一下投资者2024年的情绪,大概率是不错的。

六

谈完熊市的好处,我们来思考投资者的处境和困扰。

投资者似乎正处在“下行的经济、低估的市场以及不确定的政策”三者微妙的平衡中,难以决择。

仔细考量这种平衡,引入时间变量,我们对如何破局尝试做些预判:

1、鉴于房地产仍是影响经济下行的重要因素,随着时间的推移,房地产周期位置接近底部,经济下行的压力将趋弱;

2、考虑美元降息的逼近,中国无风险收益率的进一步降低,市场低估值状态,或者说高息资产占比如此之高的情形难以长时间维持;

3、我们不太确定,政府是否会选择更好的时机出台更强的措施对抗经济下行。在此之前,风险偏好的逆转可能需要更多的正向积累;

4、我们对国家长期发展充满信心。我们相信,只要坚持市场经济,资本不眠,企业家不眠。

综合以上思考,我们的投资策略基本形成了:首先是选择可积累性强、商业模式好的公司,避开裸泳者;注重管理层资本再配置能力;明白行业周期的位置;估值冗余足够;守住安全资产,等待市场转机。

安于熊市,耐心会有收益。