2021年1月,海天味业估值(PE-TTM)超过100倍,高点至今股价下跌幅度超过70%,但与曾经的万众瞩目相比,如今的海天市场关注寥寥。

30倍的海天似乎并没有让大家觉得“便宜”了,不禁让人迷惑,100倍的消费龙头,为什么在下跌后反而让人感觉没有了投资价值,消费股的估值锚到底在哪里?

01 不同的估值方法

估值方法通常绕不开以下几种:

1)DCF

2)PE、PEG

3)PB、PS、PCF

通常我们采用「绝对」与「相对」两种估值方法对公司定价,并判断当前便宜与否。

相比DCF估值,相对估值法更依赖市场环境的变化,而且对单一年度的盈利更敏感,单年度EPS下调并不会对DCF估值结果形成重大影响,但却会立即影响PE估值结果,并很容易形成EPS和PE的双杀。

由于DCF估值法的种种局限性,我们日常使用更多的是相对估值法。

但实际使用中,不同公司的PE如何确定,如何判断某一公司是否有估值性价比(也就是PEG,PE和业绩增速的线性关系),其实并没有客观的标准。

为了探讨如何判断PE的估值锚,我们需要先讨论一下DCF和PE估值的内在联系。

02 不同估值方法之间的相互联系

DCF模型:公司的价值=∑FCFFt / (1+WACC)t, t从1至无穷大。

DCF可以简化如下:

1)用EPS替代FCFF,对于FCFF长期为负,需要持续资本开支的企业,无法用DCF模型估值,也无法用净利润近似替代FCFF;

2)忽略分阶段增长差异,仅考虑永续增长阶段估值,便于理解DCF和PE的关系。可得P=EPS/(r-g),即PE=1/(r-g)。也就是说PE长期来看由两个变量决定,折现率r与永续增长率g。

当我们把贴现率r取固定值10%时(预期回报率),根据公式:

当g=0%时,合理PE=10.0;

当g=1%时,合理PE=11.1;

当g=2%时,合理PE=12.5;

当g=3%时,合理PE=14.2;

当g=4%时,合理PE=16.6;

当g=5%时,合理PE=20.0;

当g=6%时,合理PE=25.0。

按上述公式计算时,我们可以发现当一家公司进入稳定增长期后,会发现市盈率主要跟我们假设的永继增长率g有关。

这里大家可以看明白,不同公司的估值不同,表面看是由其眼前增速决定,本质是由其永续增速决定的,对于长期业绩增长确定性较高的公司,可以享受一定的估值溢价,即使其短期业绩可能并没有什么增长。

由于永续增长本身就是一个很苛刻的条件,所以按照DCF估值后,合理买入价也应该打一个折扣。

参考海外消费品龙头,即使具有很强抗通胀能力的可口可乐等公司,其销量饱和后,长期增速也很难达到5%以上,5%以上的永续增长是非常少见的情况,所以当一家公司进入稳定增长期后,估值很容易掉落到20倍以下。

进一步讲简化公式P=1/(r-g),只考虑了稳定增长阶段的折现,那么如果一家公司近期增速很快,其估值是可以被快速消化的。

假设一家公司净利润连续三年100%增长,净利润分别为1、2、4亿,之后即进入稳定增长期,g=6%,那么三年后合理估值25倍,即100亿市值,用10%折现(不考虑前三年的现金流折现),当期合理估值可以达到75倍(100/1.1^3)。

也就是说决定当期PE的应该是三个核心指标:折现率r,短期增长率g1,永续增长率g2。

这样我们就把PE估值与DCF估值联系了起来。

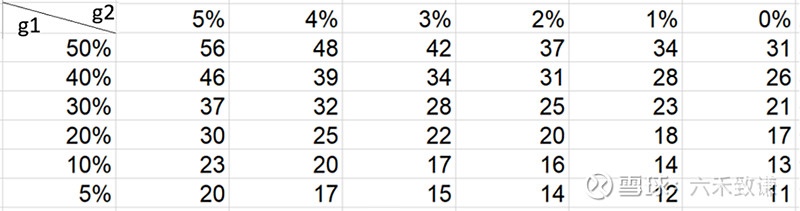

03 根据DCF模型大致估算合理PE水平

给定10%折现率,对于不同的永续增长率g2和短期增长率g1(假设两阶段增长模型,阶段一三年),我们可以根据简化版DCF模型大致推断其对应的PE估值水平。

可以看到在2-3%的g2假设下,不同的g1所对应的PE大概呈1:1的线性关系,也就是我们日常喜欢使用的PEG指标,对于20%增长的公司给予20倍左右的目标PE。

我们经常可以看到一个说法,假设估值不变的情况下,可以每年赚业绩的钱,即股价涨幅=eps涨幅。

但实际PE估值不变是经不起推敲的,套DCF模型,每过一年,其估值结果应该是下降的(高速增长期从3年变为2年,用之前的例子,三年高增长之后,估值应该从75倍变为25倍),我们的每年所赚的收益率并不是eps涨幅而应该是我们的折现率r。

为什么很多公司估值不会下降,主要原因就是在下一年调节DCF模型的时候,如果公司增速没有显著下移,那么其实没有理由缩短高速增长期限(每年预期的高速增长期都是未来3年,尤其对于稳健增长的消费股,除非见到明显的行业增长天花板)。

这也就导致了一个结果,相对于DCF给定的估值锚,对于业绩高速增长的公司,市场所给定的PE往往是高估的(并没有下调高增长年限,而是假设一阶段时长不断延长),所以也就导致了一旦公司业绩失速,市场会迅速重新定价。

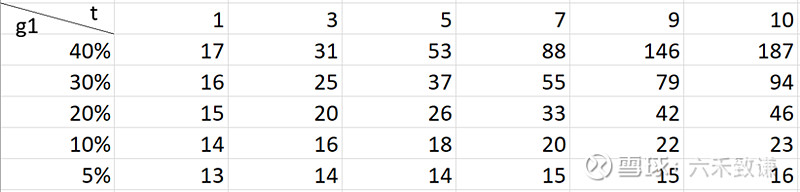

给定永续增长率g2=2%,折现率r=10%,在不同短期增长率g1的条件下,高增长持续时间t会显著影响估值结果:

在20%的增长假设下,当t从10年缩减为5年时,对应PE从46倍下滑为26倍,当t缩减为1年时(即增长见顶),对应PE结果下滑为15倍,在短期增长g1=40%时,估值波动结果更加剧烈。

当t从10年缩减为1年时,估值从187倍下滑为17倍,可以看到相比于短期增长率,t对估值的结果影响要大得多(t=1时,不同的g2假设所得结果基本一致)。

所以,我们将以上结果代入过去几年的白马股估值变化,21年海天味业估值为什么达到100倍,其实是多因素共振的结果:

1)折现率r的不断下调,海外流动性充裕,全球资金对中国资产的重新定价;

2)短期增速g1并没有发生变化,但海天连续多年的稳健增长,使投资人不断修正对高增长持续时长t的假设,以增长持续性代替短期业绩弹性,市场为海天的高估值找到了合理的解释;

3)通胀周期,在经济上行,消费升级概念深入人心的情况下,投资人会高估长期增长率,海天具备较强的长期提价能力(历史来看跑赢cpi),对应更高的永续增长率水平。

反过来,当以上因素反转的时候,随着短期增长率g1的下调,长期信仰也会随之动摇,并随着股价下跌过程不断强化:

1)外部环境,美债收益率不断攀升,外资大幅流出,折现率r持续上调;

2)公司业绩下滑,短期增速下调,高增长持续时长直接从10年缩减为零;

3)cpi负增长,主流故事变为消费降级,市场不再相信公司长期提价的故事,永续增长率下调。多因素叠加,公司估值崩塌,从最高点的100倍左右下滑到现在的30倍。

总结来看,二级市场短期是定价非常充分的,当下的价格基本反映了投资者当下的所有判断,但这一估值又是及其不稳定的,尤其相当于稳定分红的价值股,成长股估值中任一参数的调整都会带来估值结果的巨大波动,而这些参数的调整又及其依赖公司短期的业绩表现及外部市场环境(投资人其实很难判断长期趋势变化)。

综上,我们可以得出以下两个结论:

1)过去的估值锚常常是没有意义的,当公司长期逻辑改变时,执着于历史估值往往会掉入估值陷阱,现金流折现模型立足于未来,对公司未来的展望才是影响估值结果的核心因素。

2)现在的估值也常常是没有意义的,当下的估值往往已经反映了投资人的一致预期,只有对未来增长参数的调整才能影响股价的变动方向。

更多阅读: