六禾嘉睿 施少华

改变二战进程的VT引信

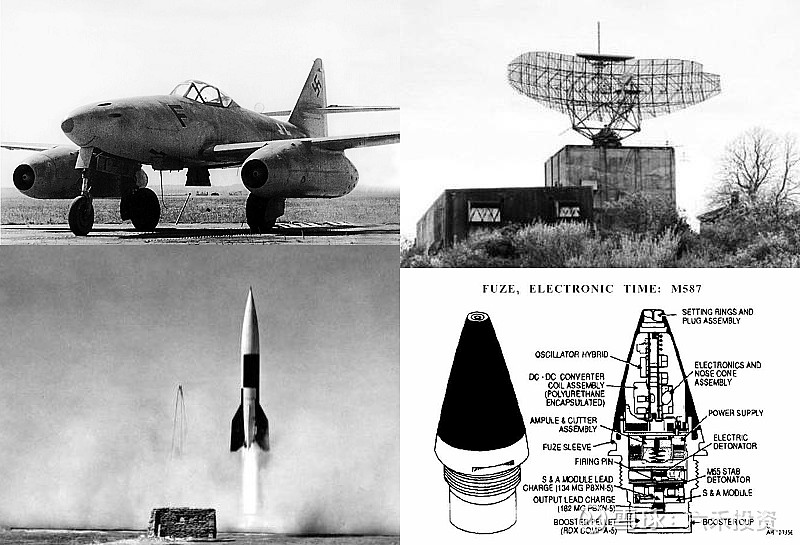

作为人类历史上最波澜壮阔和最残酷的一场战争,二战诞生了很多著名的黑科技。有些黑科技名气很大,比如德国的喷气式战斗机和火箭,但对战争的进程和结果并没有实质性影响;有些看似毫不显眼,但却实实在在改变了战争的进程,比如一枚小小的炮弹引信。

二战是第一场得天空者得天下的战争,打飞机也就成了参战各国迫切需要解决的首要任务之一。当时的地面和舰艇防空基本上完全依赖于高射炮,而高射炮弹能不能打下飞机,引信扮演着核心角色。

当时的引信主要有两种,小口径高炮用触发引信,大口径高炮用定时引信。触发引信容易理解,顾名思义,直接命中目标才会引爆炮弹。定时引信则是根据炮口到目标的距离来推算炮弹飞行所需要的时间,然后在上膛前人工设定好定时参数。可想而知,在紧张激烈瞬息万变的战场环境下,手忙脚乱用扳手给炮弹设置定时引信的使用效果自然不够令人满意。

对于高射炮弹来说,最理想的引信是当炮弹飞到目标附近时能够自动引爆。1940年,英国人提出了无线电近炸引信的概念,这种引信实际上就是相当于把一个微型雷达塞进炮弹,在炮弹飞行过程中会不断发射无线电波,当雷达感应到炮弹有效杀伤范围内有物体时,就会引爆炮弹。不过这种引信变成现实,还是在美国参战之后,挟美国工业和科技实力,才把它做出来。

无线电近炸引信被盟军视为与雷达和原子弹并列的最高机密之一,在初期只限海军高射炮使用,以免没有爆炸的炮弹落入敌方领土。同时为了保密和迷惑对方的情报机构,该引信被称为VT(Variable Time/变时)引信,由于保密工作做得太好,VT引信这个原本用来忽悠人的名字深入人心,直到今天,人们仍然还是用VT引信作为近炸引信的代称。

VT引信的使用,令美国海军的防空效率获得革命性的提高。在使用VT引信前,美军海军127毫米舰炮击落每架敌机平均需要2000发炮弹,而使用VT引信后只需要500发。在太平洋战争后期,VT引信成为防御日本神风敢死队当之无愧的功臣。在欧洲战场上,VT引信是英国在1944年成功阻挡德国V-1火箭攻势的主要原因之一,防空火炮配备了火控雷达和VT引信后,击落一枚V-1平均需要150发炮弹,但使用常规炮弹则需要约2800发,效率提升可谓惊人。

可转债的VT引信:转股与下修条款

上市公司和投资者之间经常存在着一种不对称的关系:融资之前,上市公司对投资者是百般甜言蜜语,融资之后,则是各种爱理不理。

之所以出现这种情况,主要是由于制度的或非制度的原因,导致上市公司和投资者之间的利益经常不一致。

可转债是一个很有意思的发明,即便上市公司成功发行可转债,其融资过程实际上也只完成了一半,只有当投资者将可转债转换成股票之后,才算真正大功告成。可转债的这一特点,天然地把上市公司和投资者的目标和利益捆绑在了一起。

在欧美市场标准分析框架下,当股价上升时,投资者选择转股,获得股票上涨的收益;当股价下跌时,投资者选择持债,虽然利息低于同评级的信用债,但总好过亏损。虽然有转股价下修条款,但是对于欧美上市公司的股东来说,摊薄是万恶之源,通常来说,下修条款也就是个摆设,如果上市公司存在违约风险,1美元面值的可转债也能跌到2毛钱甚至更低(巴菲特就曾经抄底过2毛钱的可转债)。

对于欧美企业来说,融资渠道和方式多种多样,可转债转不成股票的话,大不了到期再融一笔钱还了就是了。但是对于中国企业来说,即便是上市公司,大部分中小上市公司的融资渠道和融资能力也非常有限,好不容易融到的钱再掏出来,实在是非常肉痛的事情。因此中国上市公司促转股的意愿通常比较强烈,对下修条款的运用也比较积极。

在这里,下修条款起到了类似于VT引信的作用。VT引信是盯着天上的飞机炸(摔到地上的它不管),下修条款是盯着下跌的股价走(上涨的股价它不管)。转债投资者的利益籍此得到了完美的保护。

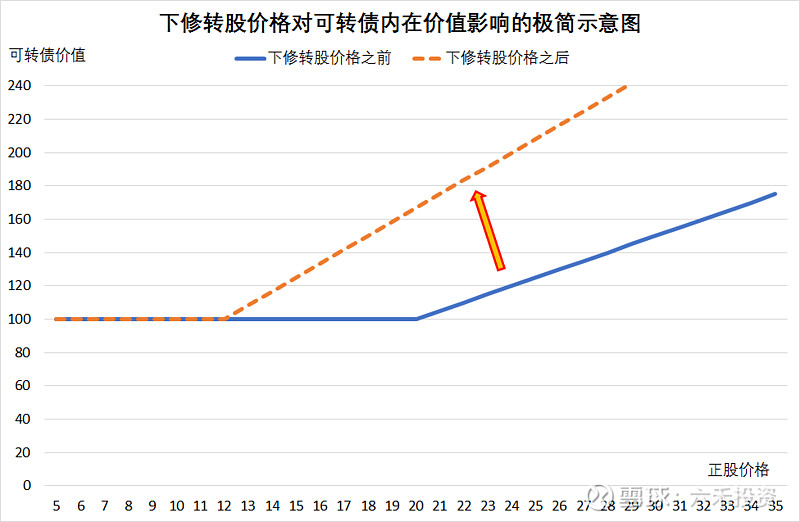

上图是对下修转股价格的一个简单案例分析。假设某上市公司发行一支转股价格为20元的可转债。如果股价上涨,皆大欢喜;然而天不遂人愿的事情也经常会发生,该公司的股票可能由于市场的原因或自身的原因节节下跌。假设股价跌到12元的时候,上市公司把转股价格也下修到了12元。当股价反弹到18元时,可转债的换股价值是150元;如果不下修的话,可转债的价值只有100元。

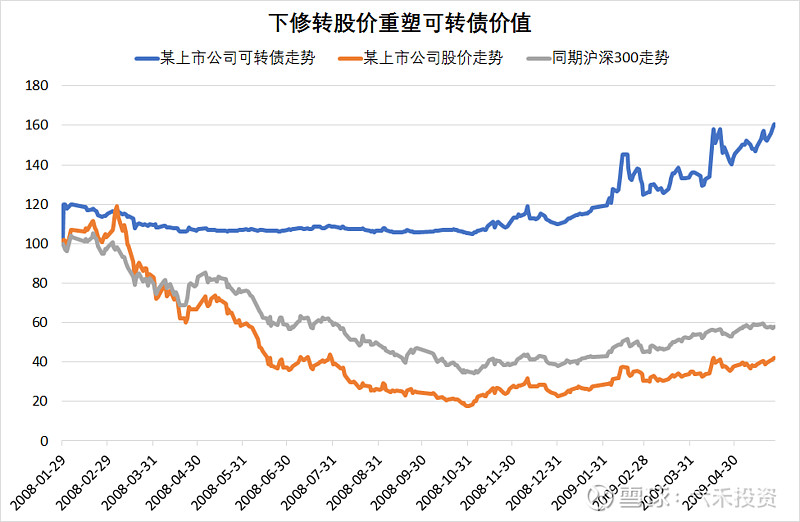

对于转债投资者来说,这是个完美的结果;对于上市公司来说,这相当于以20元每股的价格增发失败,但是以12元每股的价格增发成功,仍然是个不错的结果。这样的好事真的有吗?真的有的。下图就是一个实际发生的现实案例。

2018年1月底,某上市公司发行可转债,初始转股价略高于当时的股价。半年后,当该转债进入转股期的时候,由于08年的大熊市,股价已经远远低于初始转股价,且若不下修转股价,有触发回售风险。2008年8月份,公司下修转股价格;2008年11月份,公司再次下修转股价格。2009年5月份,公司发布赎回公告,可转债全部转股成功。同期,沪深300下跌42%,公司股票亏损58%,而公司转债盈利60%。(BINGO!)

中国可转债市场投资速描

2003年以来,中国可转债市场的发行和存量市场经历了三次浪潮:第一次是2004~2005年,第二次是2011~2014年,目前正处在从2017年底开始的第三次浪潮中。

虽然当前是中国可转债市场历史上最繁荣的时期,但是对于中国资本市场而言,可转债仍然处于黄金上升期。与3700多只股票、55万亿市值的A股股票市场相比,可转债不过180只左右、3000亿不到的存量余额,在数量和规模上分别只有前者的5%和0.5%。从欧美成熟市场来看,可转债与股票市场的规模比值,高峰期超过2%,正常情况下也有1%左右,说明中国的可转债市场仍然具有很大的增长空间。

另外我们注意到,可转债发行和存量的高峰,往往对应着市场的底部,这并不仅仅是一种巧合。

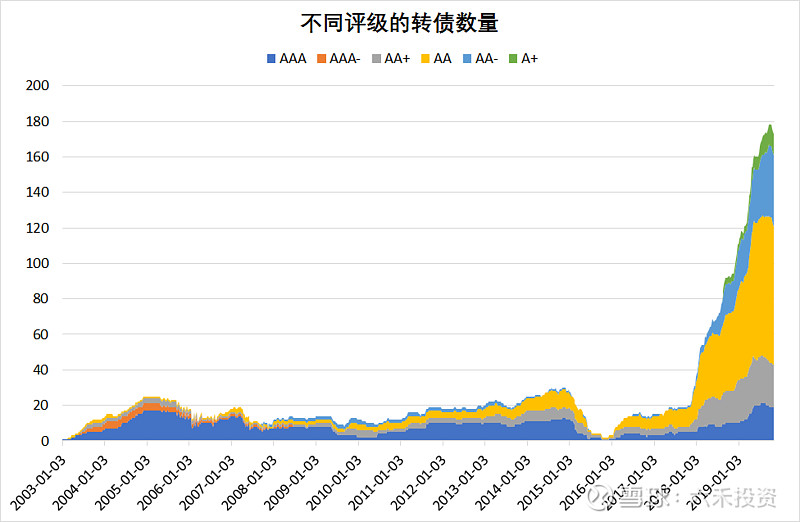

发行可转债的上市公司的评级构成,在过去十几年中也在不断地发生变化。2004~2005年的可转债市场上,评级为AAA和AAA-的公司的占比超过80%,2011~2014年,这一比例下降到了40%~50%,进入2019年之后则进一步下降到了10%左右。与此形成鲜明对应的则是AA评级公司占比的大幅度增加,目前AA评级公司的占比已经接近半壁江山,连AA-和A+这些传统上认为有一定风险的公司的可转债在数量上的占比也已经达到三成。

可转债信用评级中枢的下降,是不是一个坏消息呢?未必如此。我们知道,可转债主要是以还股而不是还钱的形式退出,因此传统上以偿债能力为基础的信用评级对于可转债来说未必适用。相对低评级的公司,还钱的能力可能比不上高评级的公司,但是还股票的意愿往往更加强烈,因此反而会出现好公司未必是好转债,而中不溜丢的公司里面更有可能出现好转债。

在可转债的估值和筛选中,转债价格和转股溢价率是最重要的两个指标,这两个指标对于可转债,就像增长率和市盈率对于股票一样。

从可转债市场整体的价格和转股溢价率水平来看,目前虽然要高于2018年底的绝对低点,但也还是处在仅用肉眼就可以识别的底部区域。总体而言,投资可转债依然正当其时。当然,随着转债数量和行业分布的增加、评级构成的变化,以及绝对低价可转债的减少,对可转债的投资也不可避免提出了更高的要求。

可转债的有趣之处是它既是债又是股,或者说它既不是债又不是股,单纯从债或股的角度来筛选和投资可转债通常很难得到理想的结果。可转债的关键在于“可转”,这个可转换权赋予了可转债进可攻退可守、风险低于正股而收益往往高于同期正股的独特优势。如果把债券比喻作毛毛虫,把股票比喻作蝴蝶,那么可转债就是蛹,投资可转债,就是投资破蛹化蝶。

这是我们关于可转债的系列文章的第三篇,往期阅读请参考

声明:

投资有风险,本文的观点论述及观点分享仅出于传播信息的需要。内容仅供参考,不构成任何投资建议。

上海六禾投资有限公司成立于2004年,是国内第一批阳光私募基金管理公司,经过15年的发展,六禾投资的管理规模近百亿,并获得业内金牛奖、金阳光奖等多项大奖。公司官网网页链接,微信公众号搜索“六禾投资”