去年6月写过一篇关于分众传媒的短文,当时只在小范围内做了分享(原文已发布在公众号上),至今已过去一年多,今天再次提笔来聊几点关于分众这家企业的一些新的个人感想,本人从第一次买入分众股票持有至今已超过五年,查了下当时的交易记录是2018年6月28日,买入价10.85元,象征性的建了一笔很小的观察仓,站在今天回看当时买的价格还真是不便宜![]() ,之后,因股价一路下跌,创造了大量买入的机会,从7元一直买到了最低价4元,期间只有一次减持记录(2021年1月18日,卖出价11.91元,约占当时持仓的三分之一),22年市场再次给机会,在7到4元的区间又买入了部分,一直持有至今,持有五年总体投资收益站在当下看只能算一般般。

,之后,因股价一路下跌,创造了大量买入的机会,从7元一直买到了最低价4元,期间只有一次减持记录(2021年1月18日,卖出价11.91元,约占当时持仓的三分之一),22年市场再次给机会,在7到4元的区间又买入了部分,一直持有至今,持有五年总体投资收益站在当下看只能算一般般。

先谈谈为什么会选择分众?

这个问题可能要从这个行业说起。广告这个行业已存在了上千年的历史,近代广告的发展也超过了200年,从十九世纪起,近代广告的繁荣由英国转移到美国,大致经历了四个阶段,最开始是报纸广告的繁荣,后来又经历了广播广告的时代,再后面就是五十年代电视的逐渐普及,广告不仅有了声音还有了图像,第四个阶段就是八十年代开始的互联网技术的迅速崛起,广告进入了一个新的信息时代。

巴菲特为何如此钟爱报纸传媒行业,他曾经对朋友说,他一直都很想拥有一家在某个城市占主导地位的报纸,他认为如果能拥有这样一家报纸是很美妙的一件事情。一份这样的报纸就像城市人之间唯一的沟通桥梁,任何人要想从桥上过都得付过桥费。在一家报纸占据垄断地位的城市里,所有的广告商都只能找这一家报纸来做生意。这也是我为什么会选择分众的一个最主要的原因。在我眼中分众就是这样一份“好报纸”,具有独特的地理优势和资源稀缺性,套用分众的那句广告语“今天,中国4亿城市人口,3亿看分众”。还是不得不看的那种![]() ,以前是追剧不得不看广告,现在是上班回家不得不看广告。这辈子怕是都在跟广告做斗争,嚯嚯。

,以前是追剧不得不看广告,现在是上班回家不得不看广告。这辈子怕是都在跟广告做斗争,嚯嚯。

根据调研机构益普索LPSOS近几年的调研数据显示,电梯媒体是受众get流行广告语的首要媒体。2021年发布的《引爆记忆广告语盘点》中,TOP10热门广告语中,84%的消费者记忆渠道源于电梯媒体,69%源于互联网媒体,50%源于电视广告,电梯媒体对广告语记忆效果尤为突出,对品牌传播效果占据绝对优势。

碎片化时代,怎样抓住消费者的注意力很重要,在现代社会城镇化越来越集中,生活在城市的人群基本上都离不开电梯,不管是公寓、写字楼、还是社区电梯是人们每天的必经之地,电梯媒体在低干扰的场景中,广告对用户构成高频且强制的触达,从而使每天至少4-6次等候与乘坐电梯的用户,对电梯媒体反复播放的广告语记忆更深刻。这是梯媒的优势,也具有很难替代的价值。

回答了为什么投分众的问题,再聊几点近期的业务

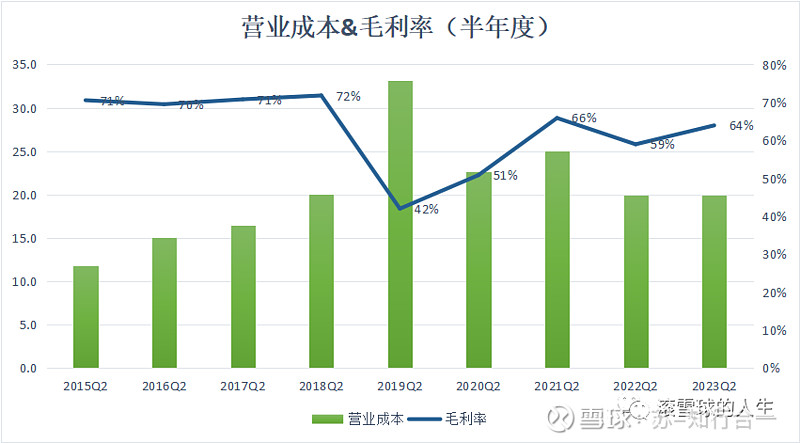

1、毛利的复苏

上半年毛利率64%,接近21年上半年水平,在收入没有大幅增长的情况下,毛利率做到这个水平已经相当不错了,至少说明管理层在成本优化上是下了不少功夫的,分众的业务并不复杂,就是把租来的电梯广告位安装上设备再打包租出去,由于数量足够庞大形成了规模优势,决定业务毛利的两个重要因素,一个是收入,另一个是成本。成本比较固定,因为租来的广告资源位都签有1到3年的租赁合同,不管你是否转租出去成本都会产生。因此,收入的高低就决定了毛利的高低。近几年受疫情封控措施及宏观经济的影响,分众的收入出现了明显的下滑,18年与新潮一战,导致扩充了大量的资源点位,营业成本直线上升(同比增长50%),这两年管理层通过不断优化点位控制成本已取得了明显的成效。

分众的营业成本主要由四个部分构成:媒体资源的租赁费用与影院放映前的时长采购、职工的薪酬、设备的折旧费用以及其他营业成本(电梯海报的画面印刷费用、外包安装费用、运营商流量费用等),其中大头主要是媒体资源成本,占到了约70%,其它三项分别占10%左右,从数据可以明显看出,从20年开始连续三年大幅下降,从最高的47亿,降至22年的26.4亿,几乎接近17年的水平,相对17年的媒体资源覆盖数增长接近于翻倍,(17年覆盖媒体资源数约151万,23年7月覆盖约283.5万(含33.1万参股点位)),人工成本更是降到了15年水平,员工数从最高时的1.27万缩减至22年底的5036人(主要减少的是运营人员,部分辞退部分转为外包灵活用工形式),人效大幅提升,也从侧面反映了营销技术的不断升级,部分电子广告上刊从传统人工转化为系统推送,利用物联网技术实现云端的在线推送及远程监控大量减少了线下人员成本。人员优化也产生了大量的离职补偿金,已体现在管理费用上,随着经济复苏人员逐渐稳定,这部分开支自然会减少并回归正常。

上半年营业成本基本上与去年同期持平,随着下半年消费市场的逐渐复苏,广告需求会持续回暖,在目前较低的成本下,每增长一分收入都将贡献近一分利润。

2、应收账款及刊例价上涨

广告行业一般都存在大量的应收账款(至少梯媒),当经济景气时,下游客户资金较充裕,回款速度较快,风险较低。当经济不景气时,下游客户资金链紧缩,甚至出现大量倒闭破产现象,回款周期相应延长,产生大量坏账。分众应收账款计提坏账金额从19年开始一路飙升至20亿以上(大部分应该都收不回了,尤其是互联网教育行业),从去年开始应收账款已经有了明显的改善,22年和23Q2应收账款占营收比重均创近几年新低,1年以上应收账款虽然持续在增加,但基本已做坏账计提,对应收后期持乐观态度。

刊例价上涨,从今年7月份公司电梯电视媒体网络、电梯海报及电梯智能屏三种媒体的刊例价格已恢复常规性价格上调,管理层还表示在宏观环境无重大变化的前提下预计明年1月仍将继续维持常规性价格上调政策。距离上次涨价还是2021年1月,刊例价格通常受挂刊率的影响,挂刊率越高说明客户越多,一般只有在客户明显增长或者出现点位竞争的情况下,公司才具备提价的能力。虽然刊例价不等于实际成交价,但提价的行为已透露出增长的信心。

3、影院板块

分众影院媒体从16年开始连续三年突破20亿营收,占总营收比重一度达到20%,毛利率稳定在50%-60%区间,保守按20%净利润估算,至少贡献4亿+净利润,从20年受疫情封控影响开始,营收下滑至个位数,22年不足6亿,相当于五斩再骨折,23年上半年营收3.8亿,基本跟去年同期持平,上半年电影市场整体复苏明显,但分众影院广告收入没有走出预期的结果,管理层给的解释是,整体电影广告市场的复苏节奏有一定的滞后性。个人认为三季度开始营收会有明显的增长(22年下半年疫情低基数),根据国家电影局最新的统计数据,今年上半的国内电影总票房为262.21亿元,同比增长52.91%,已恢复至2019年的84.29%,接近于2022年全年的水平;观景人次为6.04亿,同比增长51.76%;影院媒体板块将逐步恢复至正常水平。

4、竞争对手:新潮传媒、城市纵横、华语传媒等

目前几家中,仅新潮传媒营收在20亿左右,其它均不超过10亿,经过18年与新潮一战,双方通过疯狂烧钱抢客户抢点位,最后落得个杀敌一千自损八百,但当时这一战分众确实不得不打,哪怕明知道会亏损也必须应战,在财务优势、规模优势及数据优势面前,作为行业龙头+上市企业的分众具备天然的资金优势,有持续的现金流输入,而当下新潮仅能依靠外部风投不断融资输血,一旦发起低毛利价格战,先撑不住的绝对会是新潮。到今天行业竞争已相对缓和。通过顾家家居透漏新潮已实现盈利,预计今年盈利在2个亿左右,明年有上市的计划,我相信哪怕未来新潮上市,股东也不会愿意看到一份持续大额亏损的财报。股东投资的目的是希望企业持续增长并从中获利。所以,在市场的竞争与博弈下,未来将看到更多的是双方在互相领域的慢慢渗透,形成一种良性竞争,最后形成共识,维持行业基本的毛利走向双赢。

本人持有部分分众传媒股票,以上数据基本来源于公司历年财报,文中内容均为个人观点,可能存在错误与偏见,不构成投资建议,请君独立思考!谢谢。

$分众传媒(SZ002027)$ #分众传媒#