中华第一贡

网上写白酒的研究者和文章汗牛充栋,分析也都比较全面深入,皆因这个行业创造了无数的投资神话。本人一直持有几家白酒企业,古井贡便是其中之一,已持有6个年头,一路买到今天,至今一股未卖。最近又花时间把年报重新梳理了一遍,看完后的结论依旧是只恨自己口袋无钱,在当前B股的价格不能再多囤一点,写这篇文章只为记录自己的所思所想,可能存在诸多错漏,还请君独立思考。

中国人自古崇拜远祖,总喜欢追溯祖先在哪里。五千年华夏文明,留下了无数的文化瑰宝,其中白酒就是最独特的那一个,常言道:“无酒不成席”,古往今来喜红白事,喜怒衰乐,都离不开它,描绘它的美好诗词更是数不胜数,同样也留下了无数个关于它的传说,本人非好酒者,更算不上白酒专业人士,只因在投资行业白酒企业理解起来相对较为简单,所以所花研究的时间较多。

在中国白酒市场上,素有“东不入皖,西不入川”之说。之所以有此说法,主要是指四川和安徽两省既是白酒生产大省,也是消费大省。在这两个省份名酒企业众多且价格带覆盖较为密集、消费者对本土品牌的认可度和忠诚度较高,外地品牌基本很难挤进这两个市场。我国白酒上市企业约18家,安徽省就占了4家,几乎省内每个地级市均有自己的代表白酒,如北有古井贡、口子窖、迎驾贡酒、高炉家酒、金种子酒、皖酒、文王贡酒、明光酒、沙河王酒、太和殿酒、临水酒,南有宣酒、九华山酒、皖蜀春酒等等,可想而知其区域竞争之大。古井贡能够从一片如此激烈的市场中搏杀而出成为徽酒龙头,实属不易。

古井贡的前身为亳州古井酒厂,成立于1958年,当时又叫减店酒厂,属于集体所有制企业,后于1959年改组为国营企业,并改名安徽亳县古井酒厂。1986年改名为亳州古井酒厂。1996年9月在深圳证券交易所上市,先后发行了6000万股B股外资股(发行价3.64港元/股),2000万股A股普通股(其中含200万股职工股),发行价8.48元/股,总市值19.92亿,上市融资1.65亿。发行后安徽古井集团(国有)股权占比65.96%、外资B股占25.53%、社会公众股A股占76.59%、职工股占0.85%。

上图为古井贡近20年来的营收及归母净利数据,从历史数据可以发现,在2002年左右出现过一波快速下滑,03、04年分别亏损4351万、2.62亿元人民币,这也是古井贡自上市以来唯一出现亏损的两年,当年因连续出现亏损+财务违规面临退市风险,04及05年管理层利用各种财务手段实现了“大洗澡”最终保住了退市(包装材料大减值、长期投资大减值、市财政补贴实现扭亏等)。

这里的亏损与没落要从古井的一个“神话”人物说起,这个人就是1987年上任的古井酒厂厂长王效金,我国白酒在1988年以前基本属于计划经济时代,粮食与白酒采用统购统销制,酒企自身没有市场定价权,名酒一般人基本也喝不到。1988年7月国务院下发《国务院关于做好放开名烟名酒价格提高部分烟酒价格工作的通知》,各大名酒纷纷涨价,并引发了一波通胀风暴及民间抢购风波、很多名酒价格从几十涨至几百元。以茅五剑为代表的名酒价格第一次飙升,平均提价达3倍以上,茅台从35元/瓶升至140元,五粮液从16.9元升至80元/瓶,剑南春由15.8元升至36元/瓶,古井贡60度从14.5元升至48元/瓶。上任不到一年的王效金意识到,如此高的价格已经超出了当时的消费购买力,白酒将变得空前难卖。于是大胆的决定采取“逆势”策略,把定价权交给市场,提出“降度降价”策略,让名酒变“民酒”当时遭到了很多管理人员的反对,但王力排众议,坚持己见。结果在当年白酒业一片萧条的大环境下,古井贡成为唯一一家效益没有出现滑坡的企业,并从此开启高速增长模式,1995年一跃坐上了全国白酒的第二把交椅。从此王效金成了古井的“精神支柱”及“灵魂人物”。人称“中国酒界第一人”、“经营怪杰”。但这一策略及赋予的光环也为后面的没落与亏损埋下了伏笔。

90年代的快速发展给古井集团带来了充沛的资金,王开始带领古井走多元化扩张之路,先后投资过古井大酒店、古井药都大厦、古井矿泉水厂、啤酒、葡萄酒、蔬果饮料调制酒、证券投资等项目,最终都铩羽而归。部分投资在早年的财报中也能窥见其身影

2001年年报:

2002年年报:

2022年年报:

最后这张资本市场投资的坏账准备在财报上挂了近20年,也给古井留下了一个深深的烙印。

2001年5月白酒税改革实行从价到从价从量计税,每公斤白酒加征1元消费税,致使走低价路线的古井贡成本骤增,一瓶8元的白酒,除掉原料和包装本来还有2元的毛利,再扣除0.5元每瓶的消费税,毛利瞬间从25%降到了18.7%。所以就有了上图中01年开始净利润大幅下滑的一幕,加上02、03年的报税问题、投资损失、内部腐败造成了03、04年的大额亏损。

成也萧何,败也萧何。2007年4月王效金及古井一众高管人员因涉嫌违纪接受调查(受贿及财务造假),自此王的时代落幕,古井贡也错失了白酒的黄金发展阶段。

王从90年代开始就曾多次发起并推动过古井的改制,但最终都以失败告终,下马前的最后一次股改是04年提出的“全体员工持股、管理层持大股”的方案,由员工及管理层共同设立的持股公司持有古井40%股权,余下60%国有股对外出售。但此方案中由于管理层与员工持股分配悬殊差距过大,引起了多数人员的不满,最终被迫歇菜(当时普通员工每人约3万股,王一人则超过1000万股)。

亳州市政府曾几度有过整体转让古井集团股权的想法,05年到09年期间曾多次将国有产权在合肥市产权交易中心挂牌转让,期间询者多而不见成交者,直到2009年7月才与“上海浦创”正式达成转让协议,将古井集团40%的国有股权作价4.65亿转让(古井集团当时总资产19.34亿,净资产11.58亿,基本是按净资产作价成交)40%古井集团股权相当于间接持有61.15%*40%=24.46%古井贡酒的股权(上市公司),按今天A股的市值算价值336亿,14年增长了约78倍。

古井的真正复兴之路要从08年算起,08年古井集团对包括上市公司在内的所有员工进行员工身份置换,国有铁饭碗变身合同制,择优聘用、竞聘上岗并给予所有员工一次性经济补偿,选择离职的给100%,继续留下的给30%,当年管理人员减少了40%,员工数从前一年的6483人减少到3790人,第二年业绩还实现了增长,足见当年国企躺平者之多,此后人效明显提升。公司逐渐剥离非酒类相关业务,回归白酒主业,08年推出新品年份原浆,09年通过一系列营销改革,不良资产置换(把非酒类相关的业务一部分置换给了控股股东,一部分市场变卖),坚持“回归与振兴”战略,聚焦市场,以安徽、河南、山东为主阵地,渠道下沉,主推“年份原浆”系列,主打中高端市场,省内网点覆盖率显著提升,09年白酒营收增长24%,毛利从38.47%提升至60.81%,再次开启高速增长模式。时至今日稳坐徽酒龙头及上市白酒企业第六把交椅。

以上是简单的历史回顾,接着聊聊古井的产能与扩张:

古井贡自上市以来一共进行了4次新股融资,前两次是首次上市时公开发行的A股和B股,大约融资3.88亿。

第三次是2011年8月通过非公开发行股票向6名投资对象合计发行了1680万股A股,发行价75元每股,共募集资金12.6亿,募集资金主要是①为满足未来快速增长的中高档白酒需求,对优质基酒产能扩产扩建,项目建成后,优质基酒预计增加8000吨/年,对应公司“年份原浆”系列②营销广告投入,用于开拓市场;当年3月总投资22.85亿建设白酒产业园,8栋酿酒车间,10万吨基酒储存基地,9万吨成品酒勾储及灌装生产基地以及配套办公中心。(2011年末产销量分别是4.32万吨/3.71万吨)

第四次是2021年7月21日,非公开发行2500万股A股,发行价200元/股,募集资金50亿,共13家机构参投,本次募资主要是应对2020年3月启动的拟总投资89.2亿建设实施酿酒生产智能化技术改造项目。19年古井的产能上限为11.5万吨(成品酒),当年产量已达9.38万吨,产能利用率81.57%,已经达到了行业较高水平,管理层预计到21年产量接近100%产能(实际10.99万吨),本次产能提升主要也是为高端酒做储备。白酒行业因为生产工艺的原因,从建设到生产优质基酒,再到成品酒出厂,中间需要一定的时间,基酒经过较长时间的恒温储存是生产中高端白酒产品的必要条件之一,越是高档白酒,用于调酒的基酒贮存期要求越长,我们所熟知的茅台从生产到出厂基本就需要5年时间,因此从长远发展看扩建产能是很有必要的,本次新厂的建设期约五年,建成后预计年产6.66万吨原酒,28.4万吨基酒储存,年产13万吨灌装能力为2024后的产销量做准备。

古井贡从2011年至今营收年复合增长率达15.9%,主要由销量贡献年复合增长达10.8%,吨均价复合增长4.6%;从近5年看,由于主推次高端(古8/古16/古20),吨均价增长率达8.6%,22年产量达13.3万吨,产能已明显不能满足发展需求,也印证了扩建的必要性。

最后谈谈本人看好古井贡的几个点

1、好价格

古井贡目前是唯一在A股及B股同时上市的白酒企业,当前B股的价格相对于A股存在明显的折价(同股同权),B股按今天的价格换算成人民币约等于119元(A股258元),对应630亿的市值,对于一家年净利31亿的企业,这个价格是偏低估的。

2、全国化、次高端战略

管理层19年提出“全国化,次高端”,逐步向省外扩张,从两点可以看出其战略布局:一是经销商队伍,经销商数从19年末的2951家,增长至22年末的4439家,净增加1448家,其中接近一半来自华中以外地区,经销商数持续高增长,在去年疫情较为严峻的情况下同比还增长了14%,华中以外合计达到1662家。而近几年其它白酒品牌经销商数基本维持相对稳定;二是员工人数,18年至今净增加2987人,复合增长8%仅次于山西汾酒,其中主要为销售人员的增加(1482人),5年增加的销售人员甚至超过了很多其它白酒企业的总销售人数,疫情三年,几家欢喜几家愁,对比其它行业,别人还在为生计奔波之时,它却在蛰伏前行。这是我看好它的第二点。

各上市白酒企业员工数

古井贡分地区营收增长情况

3、200亿目标+股权激励落地

2020年安徽省经济和信息化厅、安徽省商务厅、安徽省市场监督管理局联合印发的《关于促进安徽白酒产业高质量发展的若干意见》文中说到2025年,安徽白酒企业实现营业收入500亿元,酿酒总产量50万千升,培育年营业收入超过200亿元的白酒企业1家,超过100亿元的企业2家。这是集全省之力发展白酒产业,目标中的200亿白酒企业其实就是指的古井贡。

2022年12月,控股母公司古井集团股权结构发生变化,分别由亳州市国有资本运营有限公司(持股54%)、上海浦创企业管理咨询有限公司(持股30%)、安徽古鑫企业管理合伙企业(有限合伙)(持股10%)、安徽省财政厅(持股6%)新增了安徽古鑫企业管理合伙企业(有限合伙),通过查询发现这家合伙企业背后的执行人是亳州古鑫人合企业管理咨询有限公司,实际控制人为古井贡一众管理层人员共计13人,意味着古井管理层和员工股权激励正式落地,身份从打工者变为股东,相信会更大的激发工作动力和积极性,这也是为今年的200亿目标铺路,所以这也是我看好古井贡的第三点。

4、好酒还需好故事

投资大师巴菲特曾经在收购喜诗糖果后,说过一段话:“也许产自法国某一片8英亩葡萄园的葡萄是全世界最棒的,但我总认为它到底好不好,有99%是靠说出来的,只有1%是靠尝出来的。”老话说酒香不怕巷子深,但在这个高速信息化的社会,酒香还真怕巷子深,再好的酒也需要好的宣传,好宣传更离不开有文化的好故事,古井贡的酒文化起源于1800多年前的曹操献酒,贡酒二字来源于此,故有中华第一贡之称。亳州又有酒乡药都之名老子、庄子、曹操、华佗等均诞生于此,历史名人辈出,很多都能跟酒粘上边,不缺文化题材。古井贡酒酿造遗址为国家级重点文物保护单位。其主体由明代酒窖池群、明清酿酒遗址以及魏井、宋井构成,遗址范围内的遗存包括明清窖池122口及部分古井、炉灶、晾堂、蒸馏设施等酿酒设施及作坊遗址,出土百余件碗、盏、盘、杯、缸等生活用具,时间跨度自宋至今,再现了中国东部地区传统酿酒工艺全过程,体现了中原地区深厚的酿酒文化,是该区域传统酿酒技艺重要实物见证。又属于老八大名酒之一,连续获得第二、三、四、五届全国评酒会金质奖,这些都是无形中的品牌资产,这是我看好古井贡的第四点。

关于古井贡的两点顾虑:

1、销售费用率:古井贡的销售费用率一直是行业居首,通过大量的营销投入为市场铺路,加上管理费用率也居行业前列,导致历年来净利润率整体偏低,几乎稳定在15%-20%区间。行业前五基本都在30%以上,从下图可以看出归母净利与营收之间的明显差距。进一步深入我们会发现每年占大头的是综合促销费、广告费、职工薪酬及劳务费四项,广告费用增长能理解是市场品牌宣传的投入,促销费用主要是消费培育的样品酒、市场推广及促销等,而职工薪酬及劳务费明显高于行业水平,主要是古井的销售团队人数远高于其它白酒企业(人数仅低于洋河),大量劳务费用跟古井采用的经销模式有关,厂家主导做市场,经销商只需要负责配送,业务员由厂家指派在经销商处打卡上班,相当于编制外员工,也因此产生大量的劳务费用。根据近几年的发展趋势,销售人数还在不断增长,因此个人推测短期内费用率大幅下滑的可能性很低,尤其在全国化扩张的战略下,能保持稳定微降就很不错了。

2、黄鹤楼酒的收购:顾虑倒不是因为收购本身,而是收购所承诺的业绩;黄鹤楼是湖北唯一一家中国名酒(第四、第五届金奖),从长远来看品牌发展价值是值得肯定的,但这次收购中承诺的五年业绩管理层每年都踩点达成,达成率分别为100.16%、100.07%、100.15%、100.38%和100.53%。这让人有点不得不存疑,22年是业绩承诺的最后一年,承诺结束后业绩会否保持持续增长?只能静观后市了。

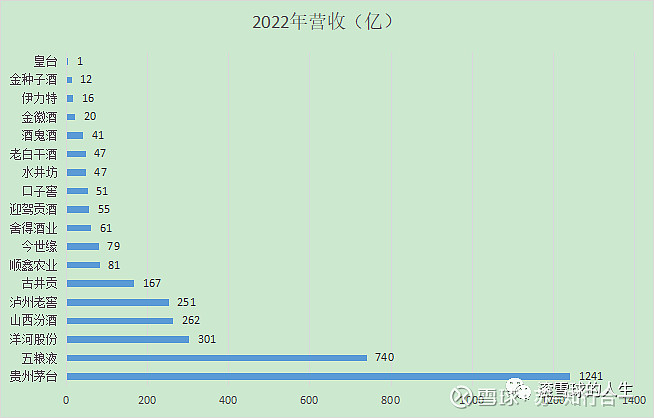

2022年上市白酒企业营收净利对比

写在最后的估值:

在一季度营收同比大增的情况下,合同负债创历史新高,本人预计23年净利不会低于20%的增长(管理层定的目标大于40%增长),24、25年复合增长不低于15%,按当前无风险收益率对应约30倍市盈率,因B股流动性远低于A股,这里我保守按25倍PE,对应三年后市值31.4*1.2*1.15*1.15*25=1245亿,按三年翻倍5折以下买入(此处5折指用1元买入三年后价值2元的资产),对应买入价622亿以下,当前B股市值约630亿,价格已经很有诱惑力了,只可惜口袋余粮所剩无几,只能一声叹息。估值是科学也是艺术,模糊的正确胜过精确的错误。每个人对企业的理解不同估值也会不同,不必过分追求数字精确,企业优秀价格合理才是长期投资的法宝。

本人持有部分古井贡酒股票,以上数据基本来源于公司历年财报,文中内容均为个人观点,可能存在错误与偏见,不构成投资建议,请君独立思考!谢谢。