截止目前已有两家主要的风电铸锻件厂商披露了年报,其中金雷应该是风电手家披露一季报的,简要分析一下情况,并推测行业整体情况!

$金雷股份(SZ300443)$ $吉鑫科技(SH601218)$ $风电(BK0527)$

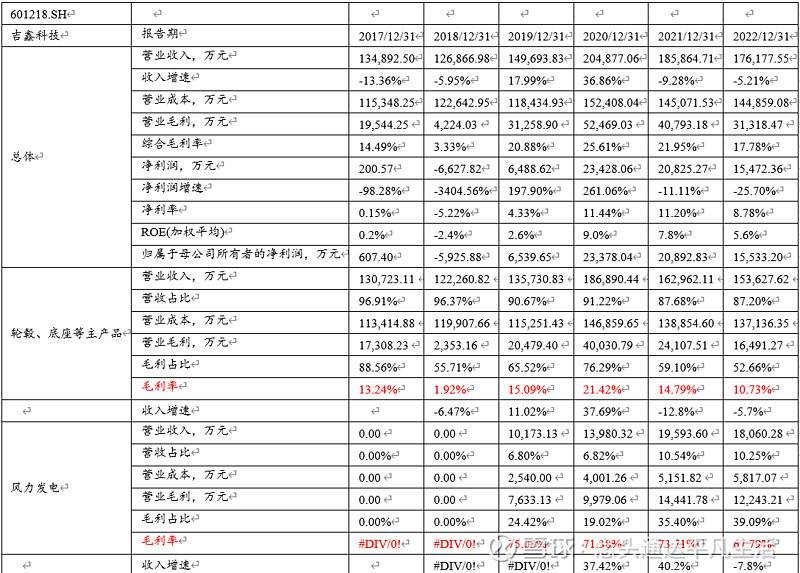

1. 首先说一下吉鑫的:

铸件毛利率下降4个点,较整机厂幅度小,风电厂毛利占比高,缓冲了主营的下降(铸件毛利-31.6%)

此外,公司原先海外业务占比较高(2021年海外营收占33%),基于海外风电装机情况,海外业务受较大冲击。

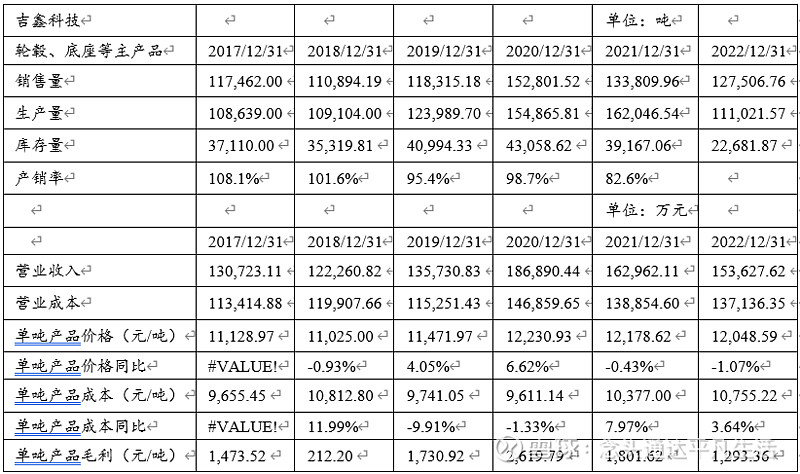

销量略降,单价略降,成本小幅上升,综合来看单吨毛利下降28.2%,毛利率较低时边际效应增强。

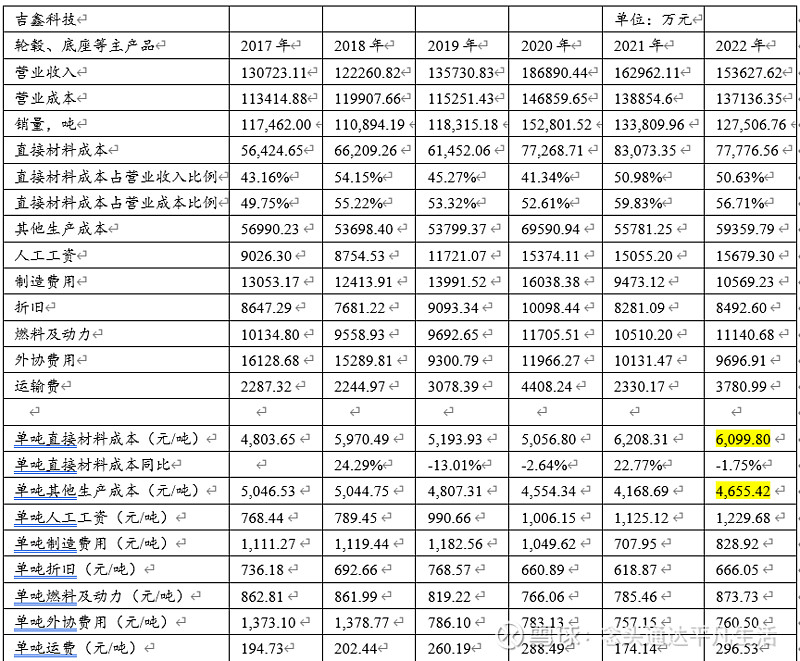

从吉鑫科技可以看出,直接材料成本是下降的,之前对日月股份的预测接近(-200元每吨,日月规模更大,运营更好一些),其他成本均有不同程度上升,和能源价格/设备/管理关系大

整体零部件收到风机价格下降影响较小,原材料价格更容易传导。

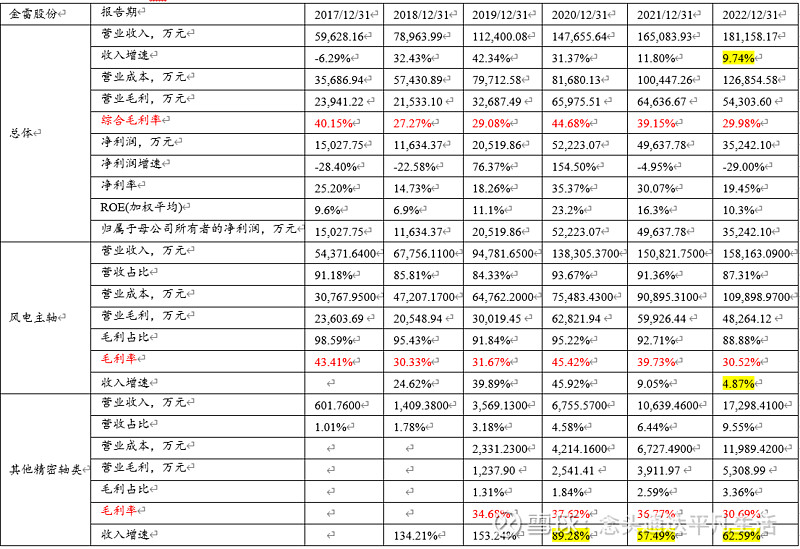

2. 1. 金雷股份年报和一季报:

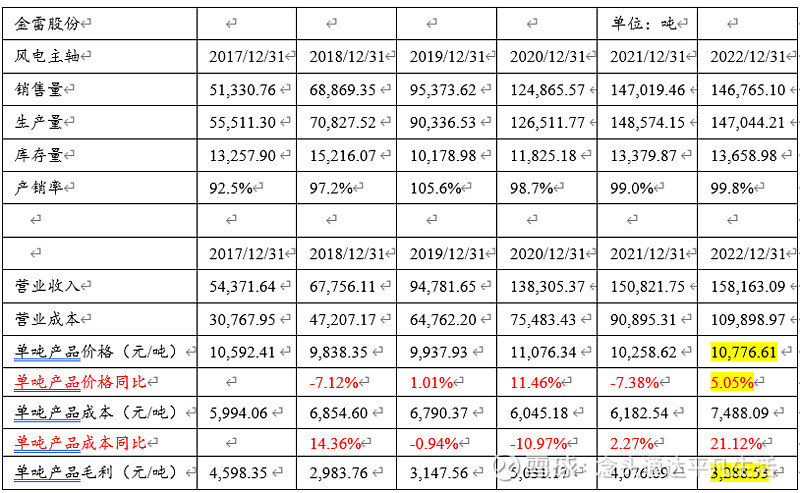

风电主轴主要为锻件轴,其中铸件产品收入实现1.35亿元,占比8.5%;锻件轴主要用于陆上,金雷整体营收受陆上装机量影响,同样海外业务同减较多,国内市场市占率提升弥补了整体业绩(不同于吉鑫科技),金雷全球市占率已增长至31%,创历史新高(被动)。

其他行业精密锻件轴业务多年增速较高,表现亮眼,已初具规模,有望弥补短期锻件轴市场空间(各类大型船用件、矿山机械、电机轴、法兰轴、水电轴等其他精密轴类市场,充分利用了风电大型化后小兆瓦产能),长期铸件轴拓展顺利。

公司锻件轴因竞争格局相对较好,单价稳定,因成本上升较多,单吨毛利下降-19.3%。

受原材料价格先增后降、燃料动力采购价格上涨、铸件产品销售占比增加等因素影响,单吨直接材料上升8%,不同与吉鑫科技铸件,可能和原材料备货周期和铸锻件直接材料占比有关(铸件更高)。相比直接材料,制造等单吨其他生产成本上升较多+34.69%。

单季度,2023一季度延续2022四季度实现毛利率反弹,主要受钢材价格下降影响,一季度营收同比+50.7%,成本同比+35%,毛利率+7.6个点,全年交付可期。

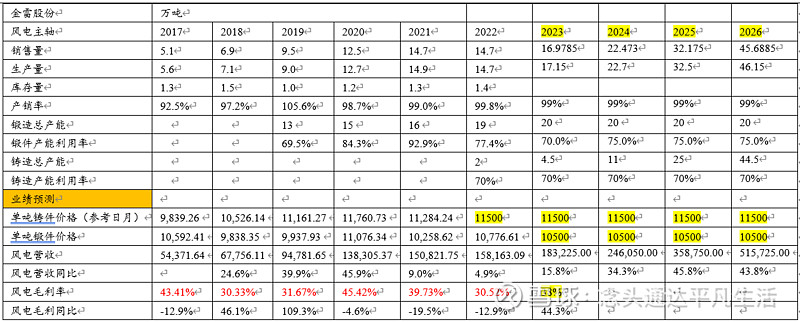

金雷总结和展望:基本面上,延续之前的观点,金雷由于铸件轴产能扩展速度较慢,中短期整体业绩增速收到锻件市场空间限制,特别是接下里几年海上的量上升较快,逐渐产能无法充分发挥,锻件轴产能有可能过剩(考虑到其他自由锻件拓展的空间不清晰,这里只是可能),目前铸件轴拓展顺利,两年内过了这个转折点,后续随着铸件轴不断扩产(22年铸件交付约1万吨多,预计23年铸造产能达4.5万吨左右,24年超过11万吨,彼时铸件营收占比将达到30%,将明显影响整体增速,长期铸件44.5万吨规划),相信公司会继续较高增长。

注:受铸件轴影响,调低23年开始的锻件轴产能利用率

本人预测2023全年营收约20亿,增速约为+16%,净利润约6亿,增速约为+72.15%,当前PE-ttm=26,当前市值对应PE(2023E)=16.7倍,本人不给予评级,有想法的可以私下交流,谁也说不准当前够不够便宜,要看各位有没有能力承受下跌并持续补仓和布局长远!

机构预测净利润多在6亿左右,营收规模在25-30之间。看来相比于券商老哥们,本人对规模还是偏保守,但对毛利率还是更乐观。