今天中午,国家能源局发布了《关于做好新能源消纳工作 保障新能源高质量发展的通知》网页链接{做好新能源消纳工作 保障新能源高质量发展}:

1)《通知》将加快推进新能源配套电网项目建设:披露了24年开工/投产的37/33个新能源配套电网重点项目,涉及数十个省份,明确将为国家布局的大型风电光伏基地、流域水风光一体化基地等重点项目开辟纳规“绿色通道”。

2)《通知》将进一步提升电网资源配置能力:提升跨省跨区输电通道输送新能源比例,加强省间互济,全面提升配电网可观可测、可调可控能力。

3)优化接网流程:电网企业主动为新能源接入电网提供服务,简化审核环节。

4)优化新能源利用率目标:原则上不低于90%,并根据消纳形势开展年度动态评估。

通过特高压进行大规模电力外送是解决我国能源与负荷逆分布的有效手段,在风光大基地快速发展的背景下,特高压建设需求更迫切。《通知》发布后国内特高压建设进一步加快已经明确。

那么海外电网建设情况又是怎样状态呢?$平高电气(SH600312)$ $中国西电(SH601179)$ $大连电瓷(SZ002606)$

24年3月6日GE Vernova在纽约举办了首届投资者日活动网页链接{GE Vernova 2024投资者日} 。公众号求缺斋对会议PPT与讲稿进行了翻译,(转载)如下:

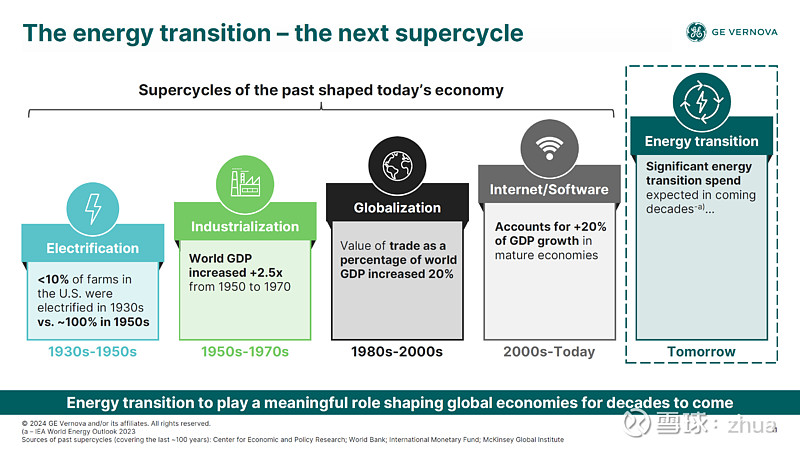

通用电气130年的历史大概就是人类进入电力文明以来的历史。

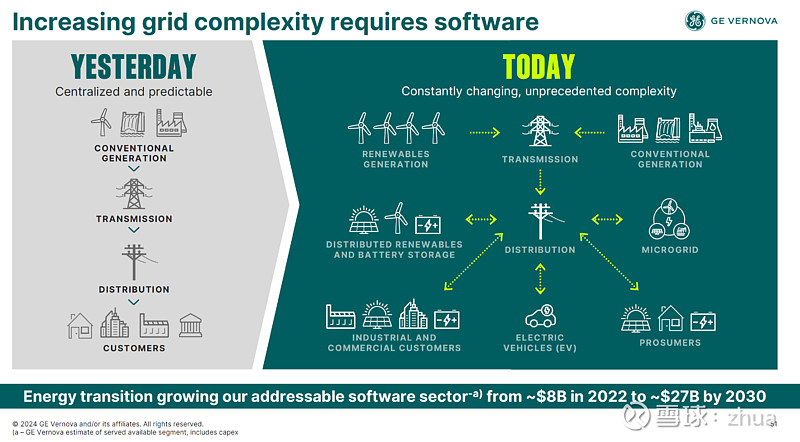

自爱迪生创建通用电气以来,人类经历了电的普及(1930-1950)、工业化(1950-1970)、工业全球化(1980-2020)、互联网时代。而如今,能源转型+地缘政治的驱动因素导致欧美会:1)加强主干网,比如欧洲会把欧洲连起来,达到电网的稳定;2、新能源接入过大,美国电网100年的设备,未考虑新能源接入的随机性和不稳定性,一旦开启建设,一定是20年级别的大趋势。

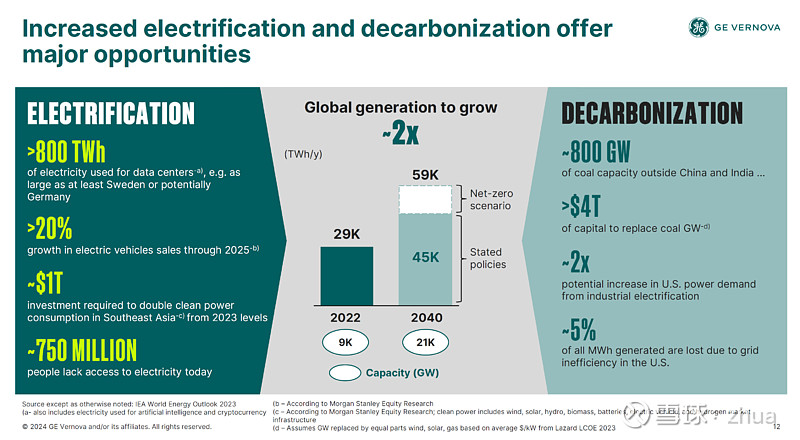

核心因素是:去碳化和电气化。

电气化:用电量是驱动电力设备和电源建设的核心要素。二战后,家用电气的丰富化,以及制造业全球化导致用电量一直增长,电力设备出现了1930-2000年的超级周期。不同周期阶段驱动的需求因素不同。但本质都是用电量的增加。

1、电动车、工厂、数据中心驱动用电量增长。单单美国的数据中心未来的用电量会和德国或者瑞典的用电量相当。

2、美国用电量过去的增速是0.5%/每年,未来至少年化增速超过2%。

3、东南亚的用电量增长会对燃气轮机发展带来机遇。

去碳化:本质影响价格,成本会进入电价

1、在中国和印度外,有800GW的煤电,需要4trillion资本开支用天然气替代。

2、美国电网的能源损失5%,未来需要改进老旧的电网。

3、到2040年用电量增长50%,装机量至少增加1倍。

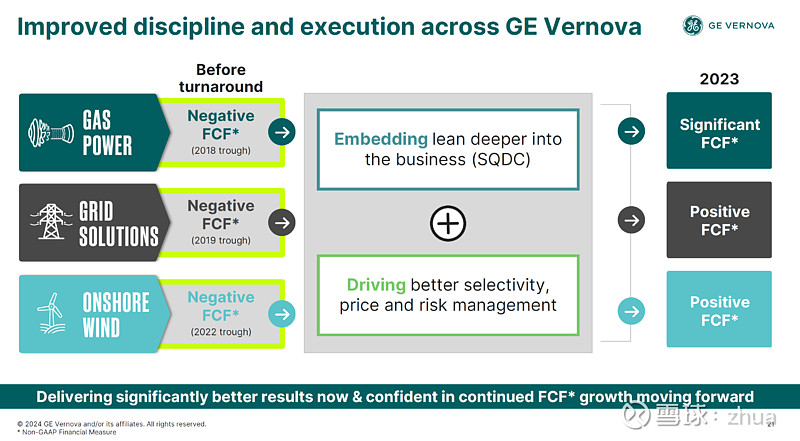

从资本周期角度来看,这些巨头 从2019年以来,经营性现金流为负。ABB把自己的高压部分卖给日立,2020年7月完成交割。巨头也倒在了黎明前。

燃气轮机:从2018年以来,自由现金流为负。

电网:2019年以来,自由现金流为负。

风电:2022年以来,自由现金流为负。

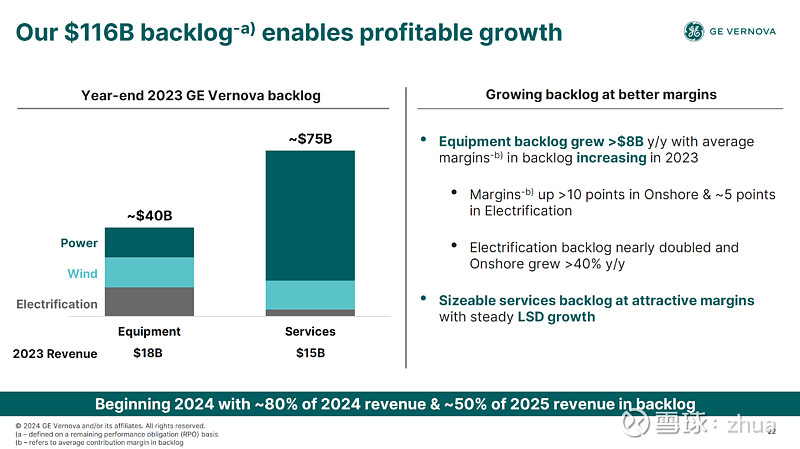

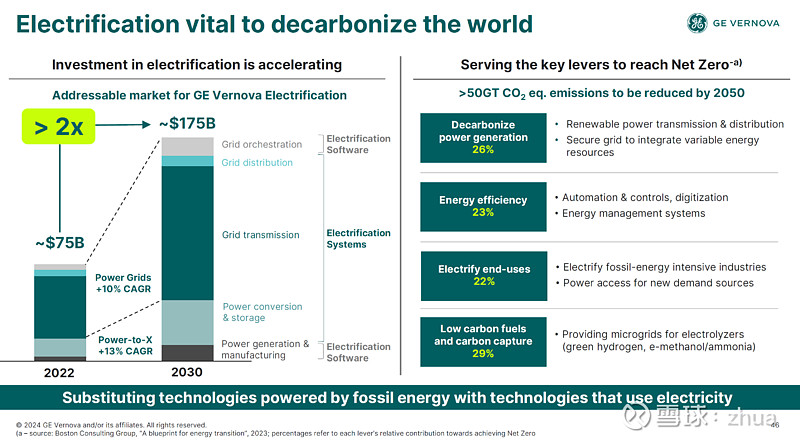

GE的所有在手订单1160亿美元。400亿美元设备,750亿美元服务。设备2023年增加80亿美元,电网设备订单翻倍。这些订单已经锁定了GEV2024年80%的收入和2025年50%的收入。

GE说自己所在的市场,2030年市场空间从750亿美元涨到1750亿美元。

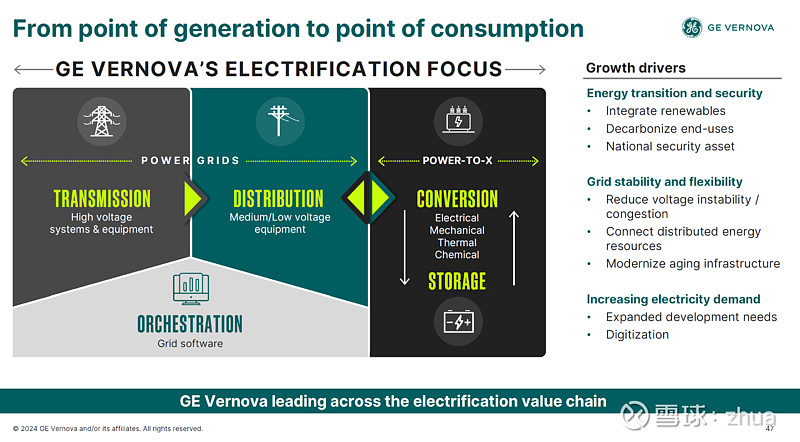

GE说,电网发展的核心驱动因素:

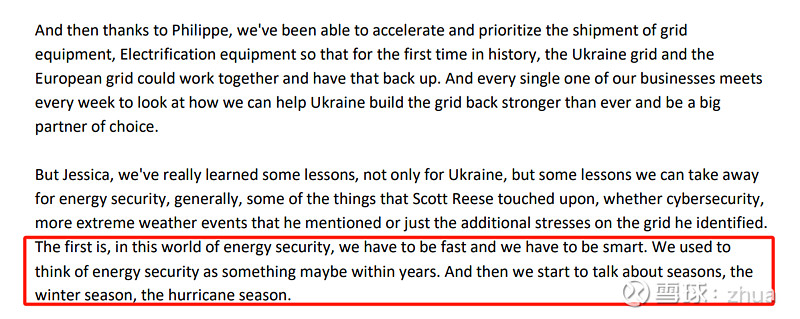

1、能源转换和安全:把新能源汇集起来、终端用户的低碳化、国家安全(俄乌战争对欧洲的启示是把主管网干的坚强,自然灾害发生让欧美人无法承受大规模停电)

2、电网的稳定和灵活:降低电网不稳定、链接分布式能源、更新老化的设备。

3、电力需求的增加:新的建设和数字化需求。

电网业务是前所未见的需求增长,100年前建设的电网,没有考虑新能源接入的不稳定性。这是个常识。未来发电侧,电网侧面临更复杂和不稳定的电力电子能源的接入。

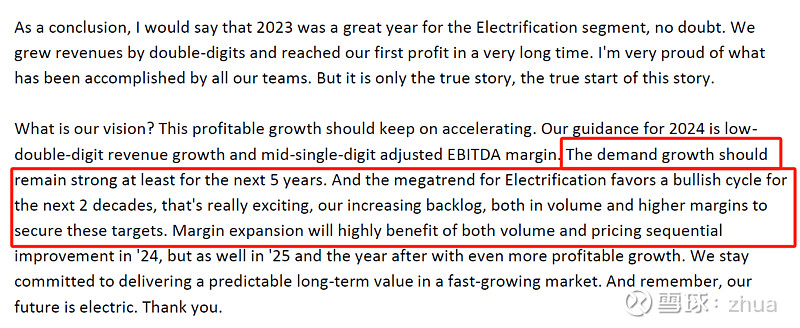

GE认为2023年是自己很好的一年,亏损了很久后,第一次盈利,但是这才刚开始。他们觉得需求应该在未来5年不担心,这次超级周期的持续年数是20年。

俄乌战争导致欧美国家思考能源安全。还有自然灾害导致的停电。现在文明是建立在电的基础上,没有电,医疗设备都无法运转。

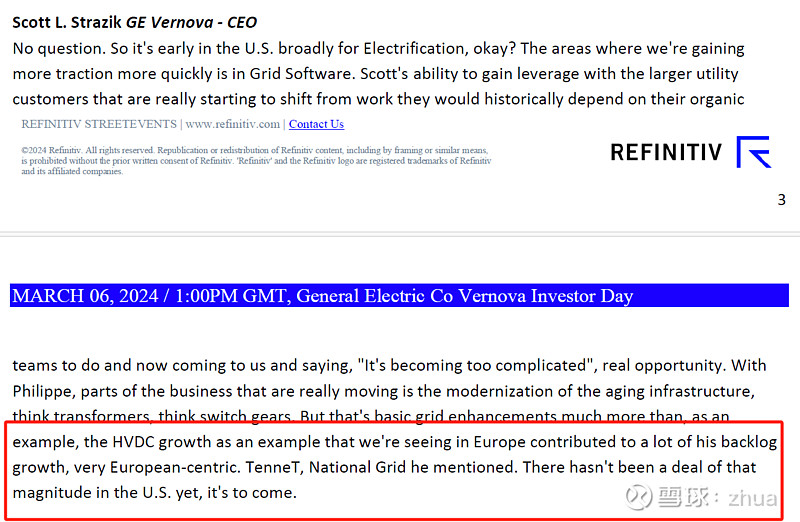

美国的主网建设还没开始,欧洲先开始。美国接着会跟上。

附:GE起源于爱迪生,至今已有一百多年的历史。2021年11月,GE宣布将公司拆分为三家独立的上市企业,分别专注医疗GE Healthcare、能源GE Vernova和航空航天GE Aerospace业务。 2024年4月2日,GE发布公告称,GE Vernova分拆完成后,GE Aerospace成立独立投资级上市公司。 当日,美国东部时间上午9:30,GE Aerospace和GE Vernova公司在纽约证券交易所共同敲响开市钟。

GE Vernova被分为三个运营部门:

电力:包括天然气、核能、水力和蒸汽技术的设计、制造和维修,为可调度、灵活、稳定、可靠的电力提供关键基础。

风能:包括风力发电技术,包括陆上和海上风力涡轮机和叶片,为公用事业公司、可再生能源开发商、独立发电厂和商业客户提供服务。

电气化:包括电网解决方案、电力转换、太阳能和存储解决方案,统称为电气化系统,以及数字技术。

结论:中国引领全球增量市场,欧美主导全球存量替换市场,未来五年全球电网投资即将加速。

全部讨论

世界气象组织:未来5年全球气温升幅大概率突破1.5摄氏度

世界气象组织5日发布报告说,在未来5年,至少有一年全球平均气温比工业化前(1850年至1900年)水平高1.5摄氏度的可能性达80%。该组织表示,这是一个严峻的警示,意味着全球气温升幅正在逼近《巴黎协定》设定的理想控温目标。

这份名为《全球年际至十年际气候最近通报(2024-2028)》的报告显示,自2015年以来,每个5年期中至少有一年全球平均气温较工业化前水平升幅超过1.5摄氏度的可能性持续上升,而2015年至2019年这一概率趋近于零。

报告说,2024年至2028年,每年的全球平均近地表气温预计将比工业化前水平高出1.1至1.9摄氏度,这期间至少有一年超过2023年成为最热年份的可能性为86%。

欧盟气候监测机构哥白尼气候变化服务局5日也发布报告说,全球刚刚经历了有记录以来的最热5月,全球单月平均气温已连续12个月刷新同期最高值。数据显示,今年5月,全球平均气温比工业化前水平高1.52摄氏度。过去12个月的全球平均气温创下有记录以来新高,比工业化前水平高1.63摄氏度。

为什么1.5℃至关重要?网页链接

风力和太阳能比历史上任何其他电力来源都发展得更快

很多国家的电力行业正在迅速变化,这主要是由于风力和太阳能发电量的增加。自2015年《巴黎协定》签署以来,风力和太阳能发电量在全球电力结构中的总占比从4.5% 增至13.4%。这一进展使得风力和太阳能发电成为应对气候变化的关键解决方案。

除了风力和太阳能之外,没有其他电力来源能够以更快的速度将发电量从100TWh提升至1000TWh。太阳能和风力发电分别只用了8年和12年,远远领先于天然气(28年)、燃煤(32年)和水力(39年)发电。

像风力和太阳能发电一样,核能发电量在1971年首次超过100TWh后也有了快速增长,用了12年才超过1000TWh。然而,现在我们有两种清洁能源增长更快,而且是同时增长。

$国电南瑞(SH600406)$ $南网储能(SH600995)$ $明星电力(SH600101)$

早在2012年8月26日,国家电网公司总经理刘振亚在开幕式上作主旨发言,阐述了建设跨洲特高压工程、构建洲际输电大通道,推动全球能源优化配置的战略构想。

刘振亚表示,能源是经济发展和社会生活的重要物质基础。近年来,能源短缺、资源紧张、气候变化等问题日益突出,能源安全、能源效率、能源环境成为全球范围的巨大挑战。为应对这些挑战,世界各国正在以传统能源发展为基础,以新能源开发为重点,以科技创新为先导,以全球能源优化配置为方向,积极推进能源发展方式转变。构建安全稳定、经济高效、绿色环保、技术先进的现代能源供应体系,成为世界能源发展的重要趋势。

刘振亚提出,采用先进的特高压交流和直流输电技术,构建洲际输电大通道,建立洲际电力市场,推动全球能源优化配置,是保障能源安全、实现全球能源可持续发展的重大战略选择。通过特高压直接输电和接力输电两种方式,可将中国新疆、哈萨克斯坦、俄罗斯西伯利亚等地的清洁能源,远距离输送到欧洲负荷中心,有效解决欧洲能源供应和电力保障问题,优化能源结构、促进低碳发展。随着欧洲超级电网的建设,可以通过特高压将电力输送到欧洲超级电网,再通过超级电网配置到欧洲各个国家。

据悉,洲际输电每条线路每年输送电量可达660亿千瓦时左右。先期可将新能源与常规能源打捆输送;后期随着新能源效率的提高、新材料和储能等技术的突破,可直接将中亚、中东、北非等地区的新能源大规模输送到欧洲。同时,特高压技术还可应用于亚洲、美洲、欧洲、非洲等洲内和洲际能源资源优化配置。建设洲际输电大通道,技术可行、安全可靠,可拉动经济增长、促进节能减排、实现能源互济等,实现经济、社会和环境综合效益全面提升。

刘振亚的发言引起与会代表强烈反响和热烈讨论,他们高度赞赏国家电网公司特高压和智能电网建设成就,普遍认为本次会议主旨发言将对特高压输电技术在世界范围内的广泛应用产生重要的促进作用。

阿拉伯电力一体化“四步走”计划

国信证券--风电/电网产业链周评:海风招标与交付拐点在即,沙特柔直打开特高压出口空间--240511

2024年4月,国家电网启动沙特中南、中西柔直工程换流阀公开竞争性谈判采购,共包括4个标包,计划2025年底至2026年4月交付。

$特变电工(SH600089)$ $国电南瑞(SH600406)$ $中国电建(SH601669)$

部分阿拉伯国家的能源转型规划

出处:能源转型背景下阿拉伯电力一体化的进展与阻碍

阿拉伯世界研究2022年第2 期

作者:张锐、岳锋利

$大连电瓷(SZ002606)$ $神马电力(SH603530)$ $创元科技(SZ000551)$

欧洲电网跨国互联现状

欧洲是全球应对气候变化的倡导者,重视通过加强跨国电网互联等方式,应对极端天气影响、保障电力供应安全。虽然欧洲曾多次出现因极端天气引起的局部电力供应紧张情况,但在欧洲跨国互联电网等设施或机制的保障下,尚未出现大规模停电事故。例如,2019年6月,因天热无风导致风电等可再生能源发电出力大幅低于预测值,德国电网在多个时段出现可用电力严重不足,需求峰值时电力缺口达到1000万kW。在此过程中,周边国家通过扩大对德国电力出口极大缓解了电力供应紧张情况。此外,2022年夏季,极端高温干旱天气引起的电力供应紧张导致欧洲电价创下历史新高,跨国互联电网同样在电力保供过程中发挥了重要作用。该轮电力供应紧张整体规模大、持续时间长、社会关注度高,对于研究极端天气下的欧洲电力安全保供问题具有较高代表性。

美国新规加速电网建设,看好板块长期表现

从电力需求增量来看,AI数据中心建设是主要驱动力。美国数据中心建设投资到2028年预计将超过1500亿美元,是电力需求增长的主要驱动力。2023年美国数据中心电力消耗在126 TWh,占美国总电力消耗的2.5%,预计数据中心电力需求将增长到2030年的335 TWh,占比提升至7.5%左右,其中AI数据中心增速突出,目前AI相关数据中心电力负载大约在2 GW,到2030年预计将增加至7GW。电力板块于AI板块波动的相关性由此增强。

美国制造业回流推动用电需求增长。中美政策变化及其他多重因素影响下,美国联邦政府出台一系列政策法案以期制造业回流带动产业链脱中及国内就业等,联邦政府通过《两党投资法》、《芯片和科学法案》和《通胀削减法案》等政策促进私人投资制造业回归美国本土, 美国政策表明自2021 年以来,已宣布的对工业和制造设施建设的支持及补贴承诺达到约 4810 亿美元,制造业用电需求显著高于其他产业,虽然支持政策力度具有不确定性,但支持制造业回流是美国两党都认可的趋势。美国制造业数据与电力板块相关度增强。

电网建设需求紧迫,美国新规加速电网建设。美国目前的电网基本上是在20世纪60、70年代建设完成,70%的输电线使用超过25年,处于典型50-80年生命周期的尾部,在电力需求推动下,电网建设改造迫在眉睫,但由于分部门监管等因素导致执行进度缓慢,项目审批、建设排队周期长。联邦能源管制委员会(FERC)在5月13日发布第1920号行政命令的最终规则,敲定了旨在加快建设未来电网,批准了至少10年来最大规模的电网改革。规则要求输电公司按照规定与区域地方政府及其他机构的协调中按照要求增加建设透明度和适配度来缩短建设等待周期,同时在建设中提前确认成本分摊方案,运用多种替代传输技术等更新现有资产。

关注受益于电力需求增长的【瑞致达公司Vistra Corp】、【美国联合能源公司Constellation Energy】、【伊顿公司Eaton Corporation】、【现代电气Hyundai Electric】、【广达服务公司Quanta Services】、【卡梅科公司Cameco Corporation】、【鲍威尔工业Powell Industries】、【维谛技术Vertiv Holdings】、【金盘科技】。

来源:海通国际证券--美国新规加速电网建设,看好板块长期表现--240606

$金盘科技(SH688676)$ $伊顿公司(ETN)$ $广达(PWR)$

在应对气候变化大背景下,以化石能源为主的世界能源发展方式难以为继,俄乌冲突凸显了加快能源转型的重要性和紧迫性。解决世界能源发展问题,需要树立全球能源观,加快推动全球能源变革转型,全面推进清洁替代和电能替代(“两个替代”),建设全球能源互联网,为世界提供更安全、更清洁、更高效、可持续的能源供应。

全球化石能源消费占一次能源消费总量的79%,每年产生碳排放335亿t,占全球碳排放总量的80%。截至2021年底,全球平均温度比工业革命前上升1.2℃,按此趋势,到本世纪末将超过3℃,造成不可逆转的灾难,面临全球气候变化风险[24]。化石能源是战略资源,当前国际能源市场波动加大,逆全球化、单边主义、保护主义思潮涌动,面临巨大地缘政治风险。

电能替代就是在能源消费环节以电代煤、以电代油、以电代气、以电代柴,用的是清洁发电,加快形成电为中心的能源消费体系,让能源使用更绿色、更高效、更经济。“两个替代”符合世界能源清洁化、电气化、高效化发展规律,是加快能源转型的战略途径,能够从源头减少化石能源消费,建立以清洁能源为基础的发展模式,为各国经济社会发展提供充足、经济、清洁和可持续的能源供应,根本解决全球资源紧缺、气候变化、地缘政治等突出问题,实现可持续发展。

根据《非洲能源互联网规划研究报告》,未来非洲能源需求增长迅速。2015~2050年,非洲一次能源需求将从11.2亿t 标煤增长到24.1亿t标煤,年均增长率2.2%,占全球比重从5.8%增长到9.3%。从终端能源来看,电能占比将从9.5%提高到28%。

在清洁发展的情景下,为满足非洲未来日益增长的能源需求,需要开发大规模清洁电源,并利用电网互联进行跨区域电力输送。非洲清洁能源资源丰富,其中刚果河、尼罗河分别为中非和东非的水电发展提供充足条件。由于未来洲内电网互联的逐渐发展与完善,中非和东非将实现水电外送,为北非、西非和南部非洲提供清洁电力。加上北非大型太阳能基地与各处风力发电基地,非洲未来发电将逐步实现清洁化。

预计至2030年,清洁电源装机占比超过50%;至2050年,其占比提升至78%。

$泽宇智能(SZ301179)$ $起帆电缆(SH605222)$ $江苏华辰(SH603097)$