今天中午,国家能源局发布了《关于做好新能源消纳工作 保障新能源高质量发展的通知》网页链接{做好新能源消纳工作 保障新能源高质量发展}:

1)《通知》将加快推进新能源配套电网项目建设:披露了24年开工/投产的37/33个新能源配套电网重点项目,涉及数十个省份,明确将为国家布局的大型风电光伏基地、流域水风光一体化基地等重点项目开辟纳规“绿色通道”。

2)《通知》将进一步提升电网资源配置能力:提升跨省跨区输电通道输送新能源比例,加强省间互济,全面提升配电网可观可测、可调可控能力。

3)优化接网流程:电网企业主动为新能源接入电网提供服务,简化审核环节。

4)优化新能源利用率目标:原则上不低于90%,并根据消纳形势开展年度动态评估。

通过特高压进行大规模电力外送是解决我国能源与负荷逆分布的有效手段,在风光大基地快速发展的背景下,特高压建设需求更迫切。《通知》发布后国内特高压建设进一步加快已经明确。

那么海外电网建设情况又是怎样状态呢?$平高电气(SH600312)$ $中国西电(SH601179)$ $大连电瓷(SZ002606)$

24年3月6日GE Vernova在纽约举办了首届投资者日活动网页链接{GE Vernova 2024投资者日} 。公众号求缺斋对会议PPT与讲稿进行了翻译,(转载)如下:

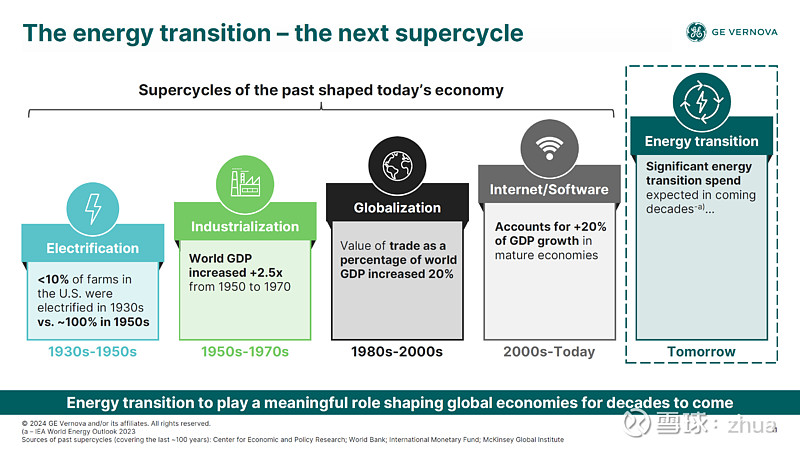

通用电气130年的历史大概就是人类进入电力文明以来的历史。

自爱迪生创建通用电气以来,人类经历了电的普及(1930-1950)、工业化(1950-1970)、工业全球化(1980-2020)、互联网时代。而如今,能源转型+地缘政治的驱动因素导致欧美会:1)加强主干网,比如欧洲会把欧洲连起来,达到电网的稳定;2、新能源接入过大,美国电网100年的设备,未考虑新能源接入的随机性和不稳定性,一旦开启建设,一定是20年级别的大趋势。

核心因素是:去碳化和电气化。

电气化:用电量是驱动电力设备和电源建设的核心要素。二战后,家用电气的丰富化,以及制造业全球化导致用电量一直增长,电力设备出现了1930-2000年的超级周期。不同周期阶段驱动的需求因素不同。但本质都是用电量的增加。

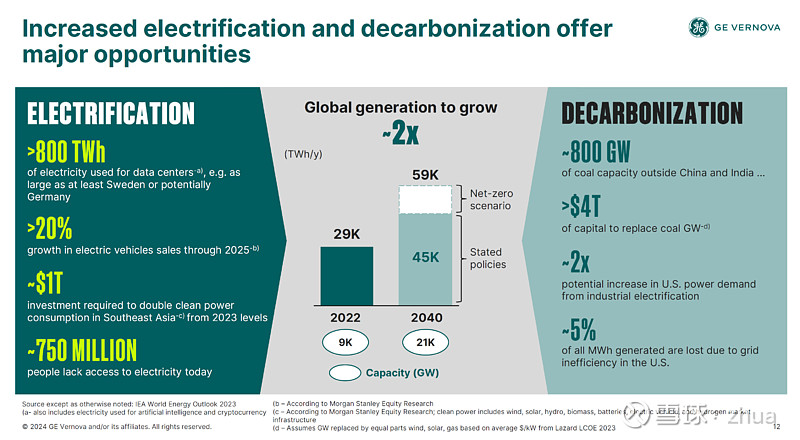

1、电动车、工厂、数据中心驱动用电量增长。单单美国的数据中心未来的用电量会和德国或者瑞典的用电量相当。

2、美国用电量过去的增速是0.5%/每年,未来至少年化增速超过2%。

3、东南亚的用电量增长会对燃气轮机发展带来机遇。

去碳化:本质影响价格,成本会进入电价

1、在中国和印度外,有800GW的煤电,需要4trillion资本开支用天然气替代。

2、美国电网的能源损失5%,未来需要改进老旧的电网。

3、到2040年用电量增长50%,装机量至少增加1倍。

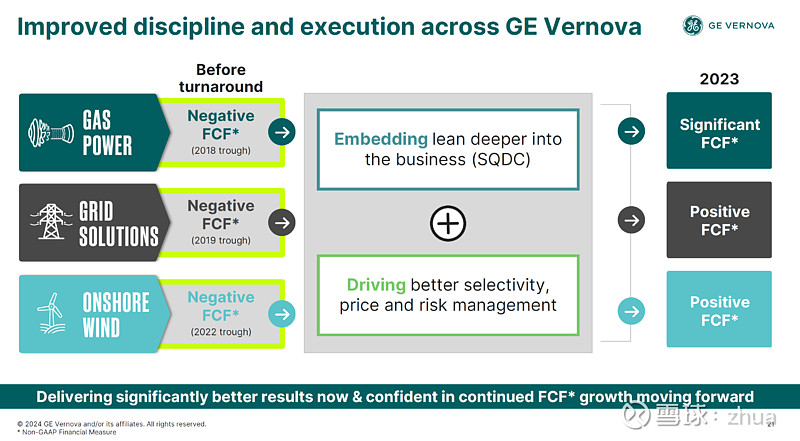

从资本周期角度来看,这些巨头 从2019年以来,经营性现金流为负。ABB把自己的高压部分卖给日立,2020年7月完成交割。巨头也倒在了黎明前。

燃气轮机:从2018年以来,自由现金流为负。

电网:2019年以来,自由现金流为负。

风电:2022年以来,自由现金流为负。

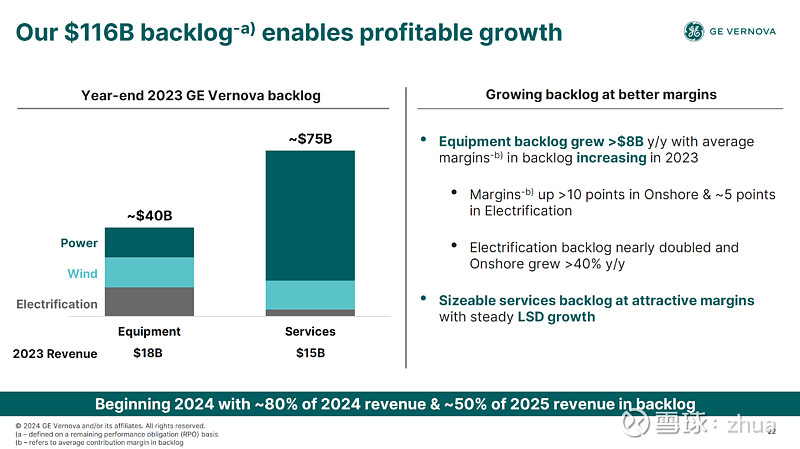

GE的所有在手订单1160亿美元。400亿美元设备,750亿美元服务。设备2023年增加80亿美元,电网设备订单翻倍。这些订单已经锁定了GEV2024年80%的收入和2025年50%的收入。

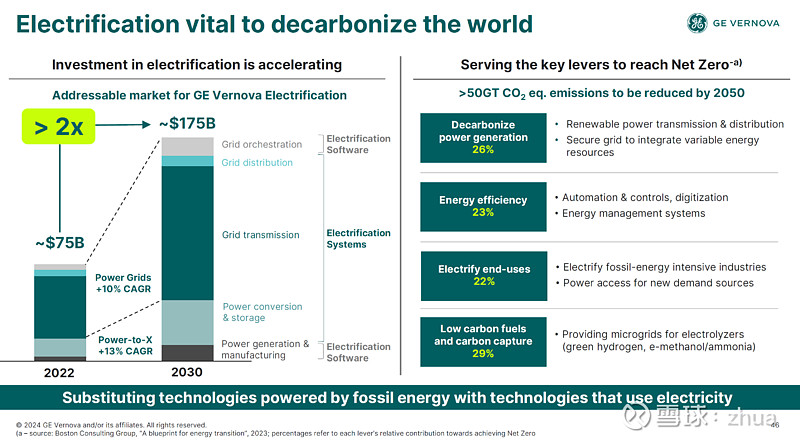

GE说自己所在的市场,2030年市场空间从750亿美元涨到1750亿美元。

GE说,电网发展的核心驱动因素:

1、能源转换和安全:把新能源汇集起来、终端用户的低碳化、国家安全(俄乌战争对欧洲的启示是把主管网干的坚强,自然灾害发生让欧美人无法承受大规模停电)

2、电网的稳定和灵活:降低电网不稳定、链接分布式能源、更新老化的设备。

3、电力需求的增加:新的建设和数字化需求。

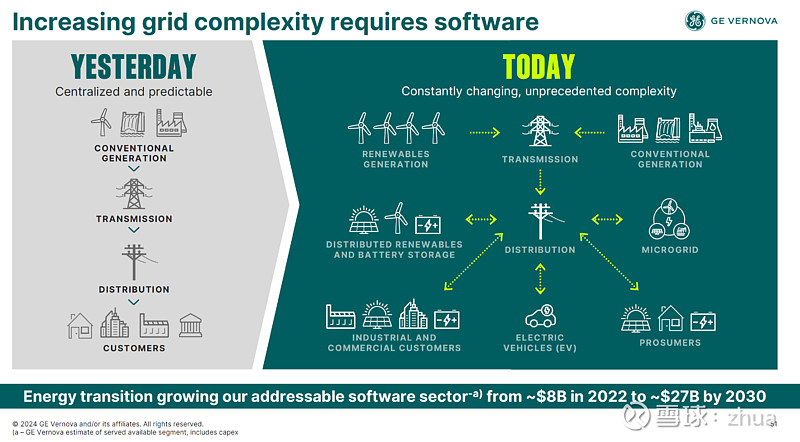

电网业务是前所未见的需求增长,100年前建设的电网,没有考虑新能源接入的不稳定性。这是个常识。未来发电侧,电网侧面临更复杂和不稳定的电力电子能源的接入。

GE认为2023年是自己很好的一年,亏损了很久后,第一次盈利,但是这才刚开始。他们觉得需求应该在未来5年不担心,这次超级周期的持续年数是20年。

俄乌战争导致欧美国家思考能源安全。还有自然灾害导致的停电。现在文明是建立在电的基础上,没有电,医疗设备都无法运转。

美国的主网建设还没开始,欧洲先开始。美国接着会跟上。

附:GE起源于爱迪生,至今已有一百多年的历史。2021年11月,GE宣布将公司拆分为三家独立的上市企业,分别专注医疗GE Healthcare、能源GE Vernova和航空航天GE Aerospace业务。 2024年4月2日,GE发布公告称,GE Vernova分拆完成后,GE Aerospace成立独立投资级上市公司。 当日,美国东部时间上午9:30,GE Aerospace和GE Vernova公司在纽约证券交易所共同敲响开市钟。

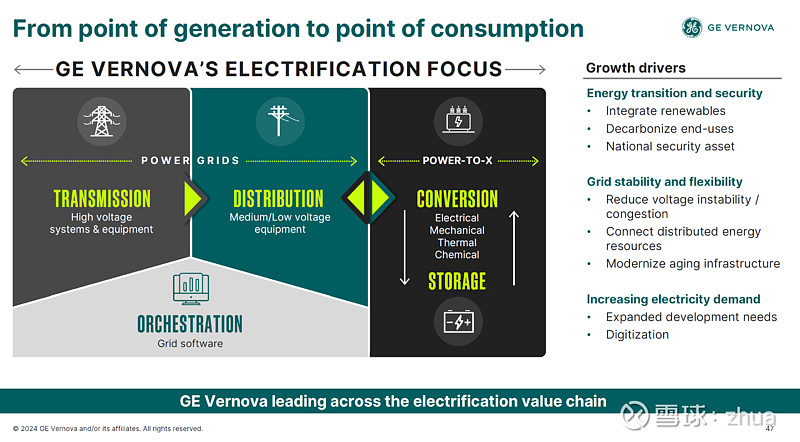

GE Vernova被分为三个运营部门:

电力:包括天然气、核能、水力和蒸汽技术的设计、制造和维修,为可调度、灵活、稳定、可靠的电力提供关键基础。

风能:包括风力发电技术,包括陆上和海上风力涡轮机和叶片,为公用事业公司、可再生能源开发商、独立发电厂和商业客户提供服务。

电气化:包括电网解决方案、电力转换、太阳能和存储解决方案,统称为电气化系统,以及数字技术。

结论:中国引领全球增量市场,欧美主导全球存量替换市场,未来五年全球电网投资即将加速。