美团于11.28发布了Q3的财报,次日(11.29)股价大跌12%,截止到12.10号,已经跌到了86.65,最低时候到了83附近,可见市场对这次财报的情绪反应强烈,再对比拼多多财报发布后的大涨,也反映出市场当前对于实实在在的利润的追求,当利润增速下降时,那么市场就无情的投下了反对票。

网上对美团财报分析的文章已经特别多了,财报的具体情况也就简单说下,重点今天还是讨论几个美团当下几个重点关注的问题,我想这也是大家比较关注的。

对财报的一句话总结:整体表现中规中矩,核心本地商业的利润大头到店酒旅为了应对抖音,补贴加大,利润率下降显著;新业务(优选+买菜)依然在投入期,优选依然持续亏损,前途未卜。

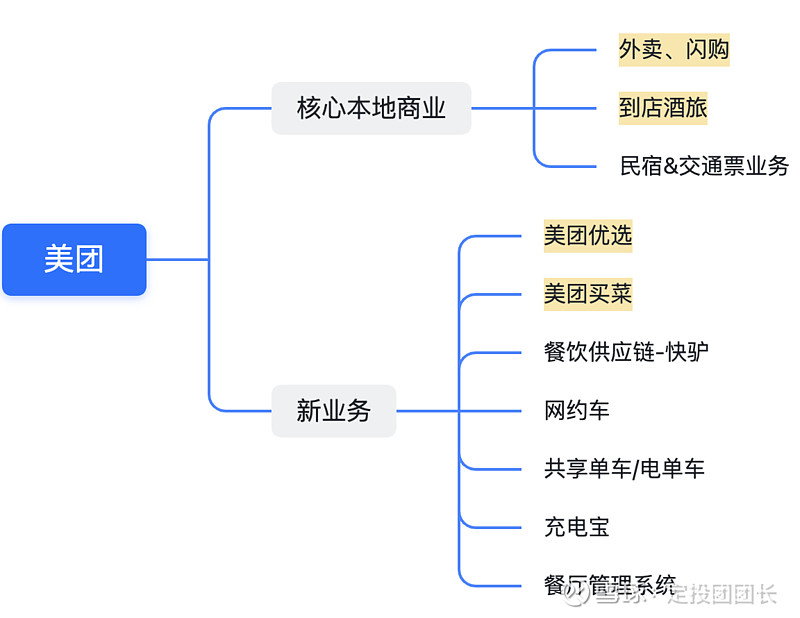

附:美团业务框架,高亮为重点核心业务

1. 基本情况

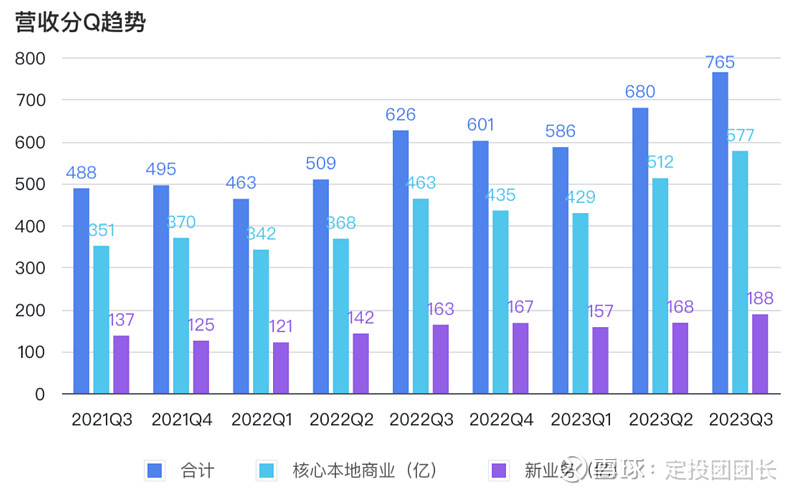

营收:本季度营收增长至765亿,同比增长22%,其中主要的增长来自核心本地商业的增长,同比增长24.6%,新业务增速较缓,同比增长15%。

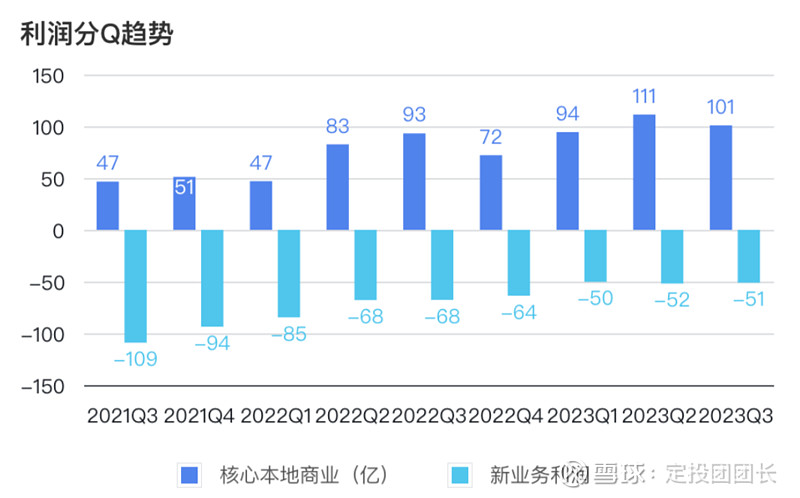

利润:由于新业务比较特殊,一直处于投入期,我们还是将利润分拆来看,其中核心本地商业经营利润101亿,同比仅提升8.3%,利润增速<营收增速,为了应对抖音的竞争,短期选择了要规模而弃利润。新业务的亏损虽然同比缩窄,但是环比变化不大,短期要实现大幅止损依然较难。

2. 几个关键问题:

1. 到家业务还能否持续高增长?

2.抖音对到店业务的影响?

3.优选该不该继续做?

以上几个问题点,我想是大家比较关注的,也是市场对美团的发展确实信心的几个点,市场产生的分歧,而且预期悲观,叠加近期市场的情绪,股价持续下跌。那么我们就这几个问题分别展开讲讲。

2.1 到家业务还能否持续增长?

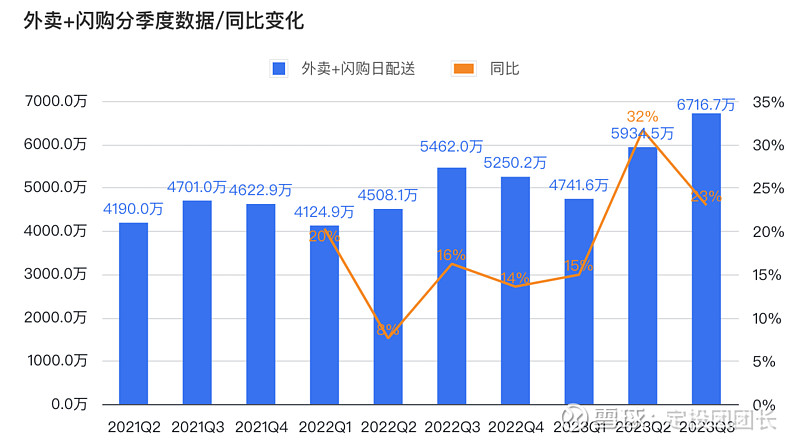

Q3 财报显示即时配送笔数同比增长23%,其中外卖同比增长 20%,闪购依然保持了55%高增长,从体量上看闪购依然只是外卖业务的零头。

外卖是美团的护城河,稳健的增长依然可期。

先说外卖业务,疫情放开后,用户外出就餐需求增大,相应外卖需求同比减少,但外卖业务今年依然保持了 20% 的增长,主要是得益于精细化运营,交易额=用户*转化率*客单价*消费频次。其中精细化运营能有效提升用户和转化率,场景扩展提升了消费频次。

针对人群的精细化运营,品牌商家用户的「神抢手」、价格敏感型用户的「拼好饭」,叠加对会员券的改造,都是对扩大用户规模和提升转化率的有效手段。这里面叠加消费大环境的改变还有可观的增长空间。

外卖作为美团最核心、也最具护城河的业务,相信随着消费大环境提升,精细化运营持续渗透,保持 10%-15% 的增速是没什么问题。

闪购:短期增长来自于新的消费体验填充,长期增长依赖供应链改造

再说说闪购,闪购依然是美团可以拿出手讲故事的业务,持续的高增长,1是由于基础量级相对较低,2 是 整体契合年轻用户的消费习惯,大家都变得更懒,也需要追求更快。在特定的品类中,如 鲜花、药品、酒水等,传统的其他服务无法替代,线下费时费力,懒得买,线上价格便宜,但是配送慢。

靠着对新的体验代替旧体验覆盖,闪购近几年获得了持续的增长,但是要想让闪购达到外卖的量级,就需要能够介入到供应链体系中,抢传统商超的生意,需要有即时的配送,但是价格还要和线上电商打平,毕竟对于大部分人来说,价格还是关键的因素,即时消费和价格之间需要做平衡,如果闪购能够持续深度改造供应链,比如和优选结合,更多的闪电仓介入,那么相信这块的前途不可限量。美团的野心是希望从外卖用户的使用场景切入到零售行业,这才是最大一块市场。

2.2 抖音对到店业务的影响如何?

这个可能是从去年开始,美团面临的最大挑战,也是市场上最关注的,而从实际财报中数据表现出,美团宁可牺牲利润,也要守住用户的心智,这个心智就是低价,所以表现在财报中,核心业务虽然营收同比增长 24.6%,但是利润仅增长8.3%。

交易额同比增长超过90%,活跃商家数也同比增长了50%。

为了和抖音竞争,美团增加了更多高性价比的供给,重点是「特价团购」的持续补贴,还是希望能够让用户能够有低价团购在美团也有的心智,首先到店的商户是标准化的,那么用户可以更加快速清晰的去比价,而且平台之前没有太多的护城河,所以低价的心智尤为关键,要保证用户有想到要去吃饭的时候,能先想到打开大众点评,打开美团搜索团购,这也就是所谓的货架场景心智。同时为了能够通过流量的爆发在某一时点,覆盖更多的用户,引导前置种草,官方直播间覆盖了重点的品牌和200多个城市,这里财报里没有说详细的数据,但是可想而知,从占比层面依然不会太高,这就是用户对工具产品的固有心智。

到店酒旅和抖音的竞争已经到了深水区,这是一场不得不打的仗,也是一场必赢之仗,最终不是要把抖音赶紧杀绝(也没有这个能力),只要能够巩固住本地生活货架模式的优势,守住用户对低价团购的心智,我想这场仗就算是短期收尾了。

从抖音的角度考虑,抖音的流量虽然大,但是每一个流量都是有成本的,来自走马财经的测算,抖音本地的一个 vv(一次短视频浏览) 的 roi 是平台平均的 0.8,仅仅是电商的1/6.25 。这个主要是两种生意模式结合短视频后天然决定的,同一条短视频如果是电商内容,可以服务更多的用户,用户无论在哪,基本都可以配送到家,而本地生活的服务仅限于当地,而且用户还要考虑消费它的成本(需要花时间去线下消费)。抖音要想做成本地生活,短视频的天花板显而易见,除非把货架做成,但这点团长觉得很难。

所以从以上的发展推演看,美团内部足够重视,战略清晰、执行力到位。外部抖音可增长的空间有限。这场仗相信在不远的将来(网上大部分认为到24 年)就会平息,后续美团到店酒旅虽然不会有像外卖那样的市场份额,但市场老大的地位依然难以被撼动。

2.3 优选该不该继续?

除了抖音对到店的竞争外,优选依然是个老大难的问题,没有多多买菜的市场领先地位,每年还持续亏损。

Q3 新业务同比增长 15%,这里面数优选份额最大,一个叫做“新业务”的业务,增长竟然没有核心业务快,而且亏损也依然巨大,怪不得市场比较悲观。

财报里解释主要受宏观波动和消费行为影响,虽然亏损显著,但是运营亏损率同比环比都有在进一步缩小,维持了市场份额(并没有被拼多多抢占),截止 9 月底,美团优选已经累计了 4.9亿用户,团长近期在上海买过一次优选,被拉进群,发现里面的用户大爷、大妈不少,这些用户并不是外卖的受众用户。

在如今这个只看现金流、要利润的情况下,优选是美团的烧钱大户,而且持续的亏损,让投资者看不到希望,就这个问题,在财报后交流会上也有提问,我们看看管理层的回答:

以上回答总结几点:

1.优选是个很难做的业务,但是这是公司战略一环,不会放弃;

2.美团优选增长潜力广阔,能够带来其他品类销售和新用户;

3.如果无法长期转化为有价值资产,那么就会调整资源分配

我想管理层对优选的战略价值依然看得这么重的原因是,这几点是美团从服务电商进化到服务+零售的重要之路,就像刚才提到的美团闪购要想做到外卖规模,光靠激发即时性的需求是不够的,需要从整个货品的采购、运输、配送等各个环节提升效率,而优选是最好的练兵场和业务阵地。

美团过往的经验都是来自于店的运营(无论是团购还是外卖,都是一个个实体店),但是优选不一样,它是一个个品的供给,这里是美团过往欠缺的,一个企业要变革,都需要给到足够的时间,过往的一些成功经验和优势,在现如今新的领域就很难完全的应用,或许没有多多买菜,美团优选依然是这个行业最大的,但是市场竞争就是残酷的,在面临纷杂的市场变化时,企业的决策和执行是至关重要的。

美团并不是一家执拗的公司,它在不同时刻做的一些决策都是能够做到大胆尝试,及时止损的,比如之前的团好货(线上电商)、美团自营打车等,都是在当时嗅到了好的机会,但是当发现这些没法扭转市场的认知,以及没法最终固化成自己的资产后,都果断进行了弱化或放弃。

那么此时此刻的美团优选,从战略价值,和发展性上,团长相信管理层的决策,只是这个业务确实是最苦最累的业务,强如拼多多也是在亏损,所以管理层说未来两年亏损会缩窄,长期最终实现盈利。我认为是比较坦诚的,对于优选还是要保持耐心。

最后我想说,大家都想要轻松的赚钱、谁不想成为腾讯、茅台一样的生意模式,美团也想轻松赚钱,但是美团这家公司天生就不太擅长线上流量思维那套生意模式(轻运营),大众点评运营了十几年,原本可以成为小红书的,但是并没有,这就是这家公司的基因,它更像一个直男,默默的努力提升效率,你对他的感觉也就是一个优秀的工具人,不会对他有多么深的情感在里面,也不会在他上面花费很多的时间,但这本身就是他的优势所在,只有他愿意干最苦、最累、最脏的活,而其他公司都干不了,所以这也就是美团这家公司最大的护城河。

从生意模式的角度看,美团不是好的生意模式,但是它所处的行业还有很大的增长空间,这即有整个消费环境提升的外部机会,又有内部需要做的很多事,例如美团的现有各个业务还比较独立,各业务之前的链接依然较弱,比如没有统一的会员,点评的内容和美团结合的依旧较弱,同时美团的决策层比较理性,团队依然很能打,这些都是团长投资美团的底层逻辑。

美团股价从 400 多跌到80,很多人是从股价看公司发展的,市场在大多数时候是有效的,但是市场的情绪往往过度亢奋,当年的美团不值 400 多,但现在的美团也不至于仅仅 80。对于投资,特别是如今的大环境下还对应这样的一家公司,如果你依然持有美团的话,最后只能用一句美团内部的常说的话来宽慰:长期有耐心。

利益相关:本人持有美团股票,长期看好发展,以上仅代表个人观点。投资风险很大,请谨慎操作。