跟踪了挺长时间,对公司的主营业务,发展方向有个大致的了解,但是确实没认真分析过,我发现机构对此公司关注度也不是很多,有点门可罗雀,今天对公司进行一些简单分析,算是抛砖引玉了,希望大家多多指点。

一.公司的主营业务

公司主要从事电子政务系统的产品开发与服务,主要面向政府、法院、检察院等领域的客户提供软件产品与整体解决方案,并向这些客户提供信息化系统规划咨询,应用软件定制开发,信息化系统建设,信息化应用推广,信息化系统运维管理等服务。

公司的行业地位: 公司是法检信息化龙头企业,公司自2006年连续8年位列中国电子政务IT解决方案供应商10强。

1) 公司法检业务覆盖全国60%的法院信息化系统,2011-2014年,公司法院信息化收入复合增长率为19.1%, 检察院信息化复合增长率为27.9%。

点评:公司在法检业务上市场占有率已经非常高,属于绝对的龙头,同时市场占有率高也会引起市场对公司业务单一,业绩增长方面产生担忧。

2) 公司2013年推出诉讼无忧平台首次将面向法院的信息系统与律师,当事人进行对接,并尝试从产品+服务的业务模式向云服务+运营的业务模式转变。

点评:公司继续在法检业务上向纵深发展,开始发力云计算业务;

诉讼无忧平台介绍:

2013年,在国家鼓励司法公开的大环境下,公司第一款互联网产品–诉讼无忧正式上线运营。此网站采用云计算技术,以互联网、移动互联网为载体,为诉讼参与人与法院之间架设了一座信息交互与共享的桥梁。网站上线不到半年的时间里,已经为多个省市法院开通服务,内容包括案件进展情况查询服务、电子送达服务、网上预约立案服务、司法信息公开服务等,以线上线下结合的方式,极大提升传统案件审理、信息传递的效率。

诉讼无忧平台的推出是公司由后端2B法检信息系统向前端2C服务系统发展的标志,首次将面向法院的信息系统与律师、当事人进行对接,并尝试从产品+服务的业务模式向云服务+运营的业务模式转变。诉讼无忧服务平台包括诉讼无忧网和诉讼无忧手机APP,目前手机APP可实现电子文书签收,诉讼无忧网可实现在线案件查询、网上立案预约、电子文书签收等功能。截至目前,诉讼无忧网已有4-5万用户,与全国超过1400家法院实现合作,覆盖全国1/3的法院系统,其中大部分是基层法院。华宇软件向法律服务产业链前端拓展的优势在于其广阔的法院对接端口,公司通过法院信息系统切入“法院-律师或诉讼当事人”体系具备天然优势与独家壁垒,有利于积累用户数量,拓展变现渠道。

3) 公司收购华宇金信49.0%的股权,从而华宇金信将成为公司的全资子公司;业绩补偿期内,华宇金信归母净利润2015-2017 年分别不低于人民币3000 万元、3600 万元、4320 万元。

4) 2012 -2014 年,食品安全信息化项目在总数量及总投入上均呈现明显增长的态势。2015 年,公司在食品安全领域继续加大拓展力度,在北京、湖北等多地持续获得订单。

点评:公司除了传统业务上保持稳定增长外,向食品安全业务拓展。

下面是找到的关于华宇金信的介绍:

华宇金信在食安领域经营多年,正面向全国大力推广食品安全监管、食品安全追溯等平台,在先后中标北京、三亚等多个城市食品安全监管和建设项目的基础上,今年新签合同额实现大幅度增长。随着国家食品安全顶层规划逐渐清晰,各地食品药品安全管理部门机构调整的陆续到位,食品安全行业的信息化建设将迎来全面发展机遇。

5) 2015 年5 月,公司公告以自有资金收购万户网络100.0%股权。本次收购更好地满足大量电子政务客户的协同办公需求和自主可控需求,万户网络针对2015-2017 年承诺的税后净利润分别为2300 万元、2990 万元、3887 万元。

点评:公司开始发力大数据业务。

万户网络介绍:

万户网络主要从事协同办公软件的研发、销售及相关技术服务,是业界领先的协同办公软件及相关解决方案供应商,面向政府机构与企事业单位的协同办公需求,提供成熟软件与服务,先后为包括政府、医疗、能源、金融、食品、教育等行业在内的数千家客户,成功地提供了协同办公应用方案与服务。

协同办公软件是政企客户信息化应用的基本需求,非常适合作为信息门户,开展应用整合集成和数据资源开发,作为重要的细分市场,将成为未来自主可控应用市场中首要的必争之地。据有关行业市场调研,2014年协同办公产品市场规模约68-70亿元,预计2015-2016 年市场增长率约为15%。目前,致远协创、万户网络、泛微、太极慧点等企业在国内协同办公软件市场居于领先地位。其中,万户网络和致远协创在政府市场占有较大优势。本次收购更好地满足大量电子政务客户的协同办公需求和自主可控需求,有效地提升客户的信息化应用价值,丰富解决方案、提升用户体验。通过服务于国家信息化安全战略,进一步提高华宇软件的综合优势。

6) 公司以亿信华辰BI业务为基础,发展大数据业务。

亿信华辰介绍:

亿信华辰作为国内领先的可实施的大数据应用产品和解决方案提供商,在原有核心客户金融、税务、电力等重要行业呈现加速趋势,并呈现从总部向下级推广的趋势,市场占有率逐步提升。同时,公司充分发挥公司内各行业布局协同效应,在法院、检察院、食品安全、工商行政管理等多行业积极推进大数据解决方案的拓展和实施。我们认为,公司对大数据的提前布局,不仅在原有行业的渗透上具备优势;更为重要的是,公司核心的法检系统和食品安全业务在大数据的带动下,可以实现大量数据变现,前文提到的法检2B 端的行业解决方案、2C 端的“诉讼无忧”都已经是大数据运用的有效案例,基于此,我们十分看好大数据在集团内部协同作用,并且将持续关注大数据的变现模式。

公司发展催化剂

1)最高法提出:在2017年底之前建成人民法院信息化3.0版本,建成“网络法院“”智能法院“,具体包括:形成全国法院固定和移动网络相结合、全面支持广大干警和社会公众随时随地接入的“网络法院”;形成司法公开和诉讼服务全面覆盖全国法院和人民群众,开放、动态、透明、便民的“阳光法院”;形成最高人民法院和高级人民法院主要业务信息化覆盖率100%,国家司法审判信息资源库案件数据、电子档案、司法解释等覆盖率100%,具有信息共享、业务协同和按需服务能力的“智能法院”。法院信息化3.0的实施,将有效缓解案件审理压力逐年增大,人民法院人力资源短缺的窘境,预计未来法院信息化建设需求将保持持续增长。将全面推进人民法院信息化建设。自2014年以来,最高法、最高检密集出台信息化建设政策,推进司法工作公开、网上立案、远程审批等工作,预计行业景气将达到新高。公司在法院、检察院深耕多年,拥有良好的渠道资源,强在未来的法检信息化采购中获得先机,抢滩登陆法院信息化3.0。公司开发的“诉讼无忧“云平台获得全面推进,上线法院数量超过1400家。

2)食品安全领域在新修的食品安全法的强势带动下。将率先迎来信息化建设高潮。公司已经形成了涵盖食品安全、党委、政府和包含工商、财税、金融、卫生等政府部门以及企事业单位的全面业务布局。在新食品安全法出台的大背景下,公司上半年食安领域较去年增长46.69%,在全面完成华宇金信的并购后,业务有望进一步提升。

3)公司的大数据业务可以对接政府信息化系统,以亿信华辰大数据应用产品为基础,公司在法院、检察院、食品安全、工商行政管理等多行业积极推进大数据解决方案的拓展和实施,销售收入大幅度提高。

二.公司业绩简述:

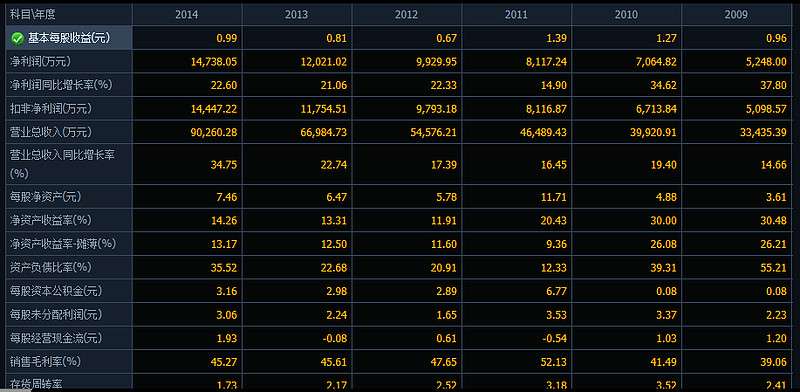

公司自2011年上市后,业绩不在保持高增长,基本保持在20%左右,2015年前三季度,公司实现营收7.62 亿元,同比增长41.91%;净利润为1.37 亿元,同比增长45.13%。业绩快速增长一方面得益于浦东华宇、万户网络等公司并表,但更主要是得益于公司多项业务的积极拓展,尤其在传统优势的法检领域。个人比较看好公司在食品安全以及大数据业务上的业务增长。

公司毛利率基本在50%左右,其中2014 年应用软件、运维服务和系统建设服务的毛利率分别为71.5%、39.0%和15.4%。可以看出,应用软件毛利贡献较多。

公司2015年三季度负债率在36%左右,但是我简单看了下公司的资产负债表,预收账款占负债50%左右,所以完全不用担心公司的负债问题。

净资产收益率2015年应该超过15%,剔除上市前,公司的净资产收益率逐年增加,当然这其中杠杆乘数贡献一些,但若能常年保持13%以上实属不易。

综上,公司在原有业务基础上保持稳定增长,期待公司在食品安全,大数据领域能够快速增长。

三.公司股东研究

公司实际控股人:邵学,持有公司股份比例:21.53%;

邵学: 1988年毕业于清华大学精密仪器系,获硕士学位,1992年获工程师职称。邵学先生曾就职于清华紫光(集团)总公司精密光电公司、清华紫光(集团)总公司开发部;历任清华紫光天华电子公司总经理、清华紫光股份有限公司应用软件事业部总经理、清华紫光股份有限公司软件中心总经理;现任公司董事长、总经理,亿信华辰、广州华宇董事长,北京华宇董事长、总经理。

公司十大流通股东,机构占据8席,持股比例也增加不少。

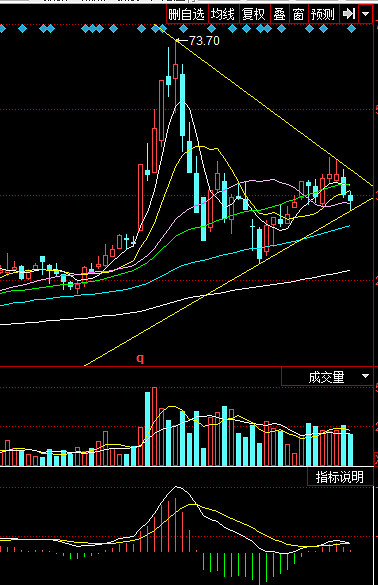

四.技术分析:

技术不太懂,以下仅个人观点。

从日线级别来看下:

日线级别多头均线已经向下排列,同时本周五也跌破60日均线,如果周一,周二不收回,调整可能较深,而MACD有发散迹象,绿柱没有缩小其实,如果下周MACD能在0轴上方金叉,同时绿柱缩小,可以考虑。等待多条均线开始粘合同时放量上攻进场会更加稳妥。

从周线级别,

我是太会画图,目前三角形内整理,等待趋势走出来可以考虑进场还是减仓,MACD刚刚死叉,红柱减少。

从日线和周线技术来看都不是很好,下周密切关注60日均线的得失。

截止5日收盘,市值121.8亿,PE=66.8(TTM),如果按此PE计算,全年每股收益在0.56左右,但是按第四季度同比40%计算,全年业绩在0.63,PE=60左右,若全年保持40-45%增长,PEG=1.33-1.5左右,比较合理(自己有点异想天开,有错误请指正);总股本3.2亿,股本略高。

我是市场搬运工,大部分资料来源网络,招股书,研报,稍加自己的分析,写出来发现对公司的印象更加深刻,同时也对公司进一步了解。

发现此股关注的人不多,等待绽放。

望各位手下留情,多多指点。@今日话题

$上证指数(SH000001)$ $创业板指(SZ399006)$ $深证成指(SZ399001)$ $中小板指(SZ399005)$ $博雅生物(SZ300294)$ $科远股份(SZ002380)$ $安科生物(SZ300009)$