$上海莱士(SZ002252)$ $片仔癀(SH600436)$ $信立泰(SZ002294)$

上海莱士2020年年报和2021年一季报分析系列(三):营收等指标分析

本章节主要分析的是上海莱士2020年的血制品业务的营收、毛利率、销售量、生产量、库存量、血制品综合单价、原材料成本、人工费、制造费用、2020年批签发量和采浆量等分析,由于2021年一季度报披露不全,因此重点分析2020年财报数据,同时拿其他5家血制品公司天坛生物,华兰生物,派林生物,博雅生物和卫光生物的血制品业务数据进行横向对比。

一、数据表

二、点评

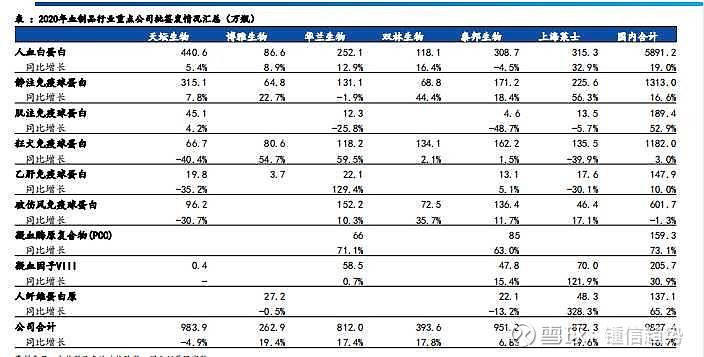

从血制品营收来看,上海莱士和天坛生物、华兰生物处于第一梯队,博雅生物和派林生物、卫光生物处于第二梯队。2020年华兰生物和博雅生物的血制品营收比19年同期分别降1.99%和9.57%,其他4家实现正增长。在第一梯队中上海莱士血制品营收同比增长6.81%排第一位,还是很不错的。

从血制品毛利率来看,上海莱士的毛利率61.98%排6家公司的首位,同比降低2.19%,主要原因是(1)2020年起新增了进口白蛋白代理业务,该业务的毛利率比自产血液制品的毛利低。(2)由于销售渠道的调整,部分高毛利产品的销售较上年同期减少。总体上来看,上海莱士的血制品还是最赚钱的。

从血制品的销售量和生产量来看,上海莱士和天坛生物、华兰生物处于第一梯队,博雅生物和派林生物、卫光生物处于第二梯队。结合2020年的批签发量,基本可以看的出来各家当年的批签发量跟销售量差不多,也就意味着血制品生产多少、批多少就卖多少,根本就不怕卖不出去,限制销量的主要原因就是产能问题,这血制品行业真的是好赛道啊。上海莱士销售量是821.16万瓶,同比增长6.5%,天坛生物销售同比增长0.5%,华兰生物销售同比增长0.11%,看来上海莱士的 增速在第一梯队中是排第一的。上海莱士的生产及进口量923.74万瓶,同比增长6.17%,而天坛生物同比增长才1.35%。

从血制品的库存量来看,上海莱士有589.44万瓶,同比增长了18.41%,这里面有部分是基立福和Biotest进口的白蛋白,都是产出品,只要通过批签发就可以拿去销售了,看来今年的销量是有保证了。天坛生物的库存量才221.44万瓶,华兰生物更少,才142万瓶,天坛生物和华兰生物连卫光生物的246.9万瓶库存量都比不过,想想天坛生物的21.72亿元的存货跟上海莱士21.13亿元存货差不多,但库存量竟然相差那么多,可见天坛生物的21.72亿元存货有多虚啊,结合卫光生物4亿元存货情况,难道天坛生物多出的18亿元存货都是血浆和半成品吗,这也真是太夸张了吧?总之天坛生物的存货是肯定有问题的。博雅生物的血制品存货就28.78万瓶,20年产量就同比增加了1%,20年血制品营收就降了9.57%,销售量6家里垫底,看来今年博雅生物的血制品销售业绩比较严峻了,想卖多点但没货啊。

从血制品综合单价来看,上海莱士和天坛生物、博雅生物处于第一梯队,上海莱士受代销毛利率影响,导致综合单价比博雅生物单价低点排第2位,天坛生物排第3位,博雅生物因为20年的纤原和狂免批签发量不错,高毛利率的产品销售占比重较高,因此综合单价比较高。不能理解的是,华兰生物的血制品单价怎么那么低,看其高毛利率的产品销售占比重也不小啊,难道是华兰生物卖血制品都是采用低价政策抢占的市场?派林生物和卫光生物的高毛利率的产品少,单价低也就是自然而然的事情了。

从血制品营业成本(包括材料费、人工费、制造费用)来看,上海莱士的材料费同比增长11.9%比较高,人工费同比增长1.82%算正常,制造费用同比减少4.5%,综合起来扣除营收增长6.81%后总体感觉算正常了。天坛生物是人工费同比增长8.22%比较高材料费同比增长4.57%跟营收增幅4.91%差不多,都算正常了。华兰生物、博雅生物和卫光生物都算正常了,派林生物的营业成本各项费用(为了计算方便,把直接材料费、辅助材料费和运输费均汇总进材料费了)涨幅都比营收增幅大不少,这得值得关注。

从采浆量上来看,各家受20年初疫情影响,采浆量在第一季度受影响而已,后来各家都采取了措施,把采浆量都赶上来了,上海莱士年报中显示1200多吨,跟19年持平,其他各家差不多,说影响较大点就是卫光生物了,也就降4.5%。

总体上来看,上海莱士还是挺优秀的,结合目前股价,市盈率和市净率均最低,是最低估的血制品公司了。更新待续,敬请关注。

往期回顾:本人关于上海莱士的帖子汇总