行业数据解读:

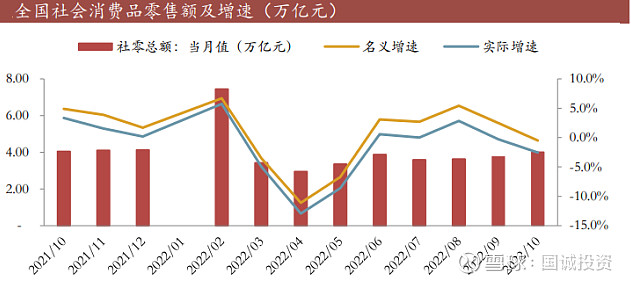

9、10月社零增速连续两个月放缓,1-10月社零累计+0.6%。分渠道看,1-10月线上零售额+4.9%,增长较为稳健,超市必选属性强,1-10月+3.7%,可选属性强的百货渠道受损最为严重,零售额累计下滑6.8%。我们认为超市仍然具备重要的供应链能力和价值,在社区团购补贴退坡以后,有望迎来恢复,在疫情保供期间展现了重要的经营组织管理和供应链能力,关注超市板块的恢复。此外,供应链品牌化的零售企业如名创优品,已经经过很大调整,处于非常值得关注的位置。

细分逻辑梳理:

百货板块:静待疫后困境反转弹性释放。短期来看,近期多地防疫管控逐步优化,消费场景亟待恢复,且全国超20个省市发放消费券,进一步推动消费潜力释放。同时目前新增人民币存款累计值已超过13万亿,意味着消费者信心恢复后有着强大的潜在消费动能。中期来看,在资本退潮,线上流量成本逐步走高的背景下,电商凭借补贴快速引流冲击线下的模式不可持续,大量垂直电商退出市场,行业竞争格局逐步改善。随着电商平台增速放缓,线上占比逐步趋于稳定,线下零售业态凭借其高即得和强体验,依然牢牢占据零售市场70%的比重,线下仍是零售主战场。长期来看,百货公司近年来在逆境中积极求变,精修内功,通过引入新兴体验业态、加快数字化转型、优化品类结构、寻求新增长点,内生增长能力得到增强,参考梅西百货疫后复苏历程,盈利能力有望得到恢复。

商超板块:收入稳健增长,利润有望改善。短期来看,CPI预计仍然处于温和上升通道,但考虑到疫情防控政策调整后居民囤货需求减少,预计短期销售将呈现价升量降的趋势。社区团购的冲击步入尾声,行业格局优化下利润有望改善。长期来看,零售行业或有创新的销售模式在不断涌现,但传统商超龙头在供应链、效率方面的优势难以颠覆,看好商超龙头市占率的稳步提升。

投资策略建议:

近期,多地疫情防控政策有所放松,随线下客流回暖,市场对于零售行业的复苏预期有所提升。整体而言,消费板块目前受关注度较高,尤其是弹性相对较大的细分赛道。双十二的大促以及圣诞、元旦和春节即将到来,我们预计2022年12月的销售数据将表现较好,也有利于提振市场对于零售板块复苏的信心。建议重点关注兼具安全边际与业绩弹性的标的。

相关个股:

天虹股份(002419):公司是购百、商超业态为主的传统零售龙头,持续推进业态升级与门店内容优化,加强战略核心商品群的打造,线上业务快速发展带来第二增长曲线,竞争能力不断提升。伴随线下消费场景恢复,超市、购百等业态盈利能力有望修复,同时公司现金流健康、货币资金充足、历年分红率较高,具有较强安全边际。

家家悦(603708):立足于山东省内,以大卖场和综合超市为主体的零售渠道商。公司为区域生鲜商超龙头,22Q3实现营收45.84亿元,同比+4.13%,归母净利0.14亿元,同增69.33%,拟全资收购子公司助力后端供应链整合提效,直营拓店及加盟并购空间有望进一步打开。

“以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习”

参考文献:2022年12月13日 财通证券 商贸零售行业投资策略月报:线下零售投资策略报告