吉林碳谷是新三板精选层的标的,后期可能受益于北交所带来流动性改善,而进一步提升估值。

1.小丝束与大丝束区别

小丝束主要用于航空航天,大丝束主要是用于风电,体育娱乐,建筑加强,碳碳热场等。大于等于24k的是大丝束,通俗的说,就是一束有24000根原丝,小于24k的是小丝束。

光威复材和中简科技,最赚钱的业务来自于军工碳纤维,例如直升机。光威复材还有碳梁和鱼竿这些民用业务。吉林碳谷的业务位于碳纤维产业链上游,光威复材采购原丝,进行碳化和编织,从而做成产品。

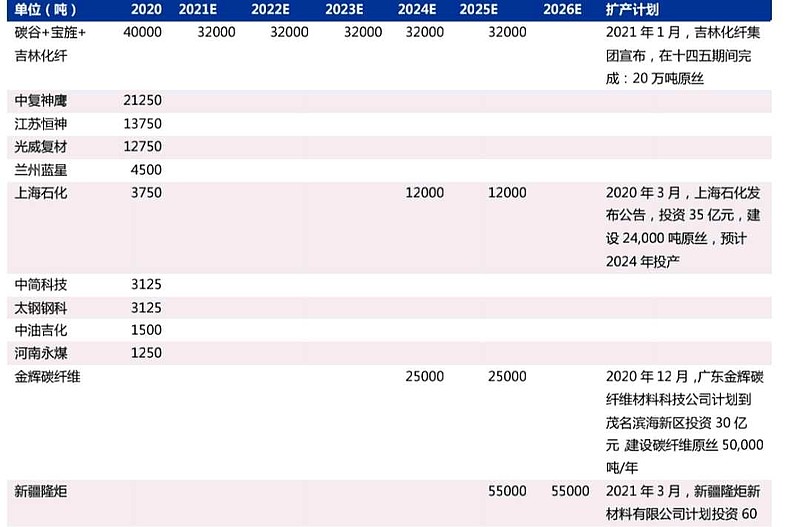

3.产能

吉林碳谷和精功科技有深度合作,精功科技提供设备,凭借吉林国资委和浙江国资委的关系,精功系是公司产品的第一大客户,2021年中报营收占比51%,2020年占比47.8%。

从精功科技公告的订单,可见吉林碳谷的扩产情况。吉林国兴是吉林碳谷的控股股东,持股54%,背后是吉林国资委。2021.10.15公告签合同,金额6.5亿。

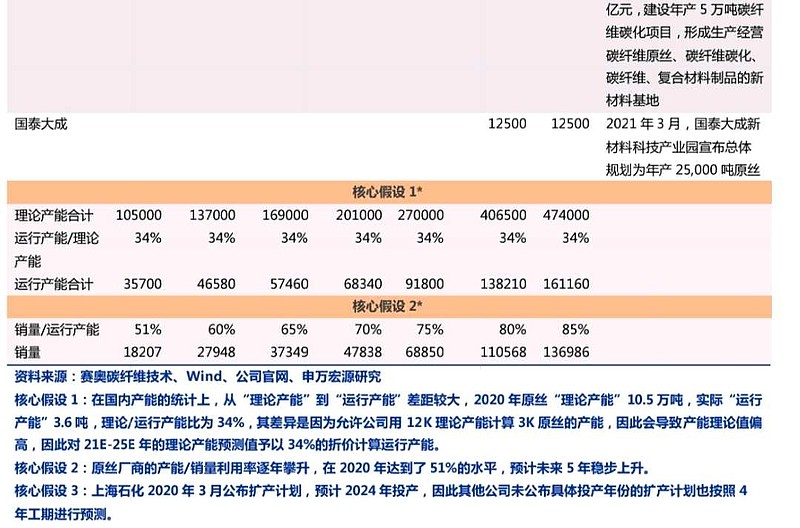

如果你关注碳纤维行业,就会发现很多产能是PPT产能,而非有效产能。有几家公司说也要投资大丝束产能,但是很可能有些产能不能落地,或者落地速度低于预期。比如光威复材在包头投资大丝束产能,之前进展速度一直低于预期。上海石化也投资新建大丝束产能,目标是2024年建成。

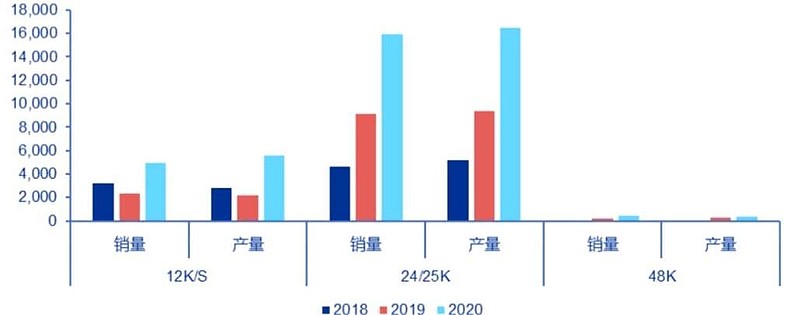

公司2019年原丝销量1.17万吨,2020年销量2.30万吨。原丝:碳纤维产品为2.2~2.5:1。2018-2020产品24/25k丝束产量为5160吨、9329吨、1.65万吨,销量4612吨、9105吨、1.59万吨,产销率97%、96%、94%。

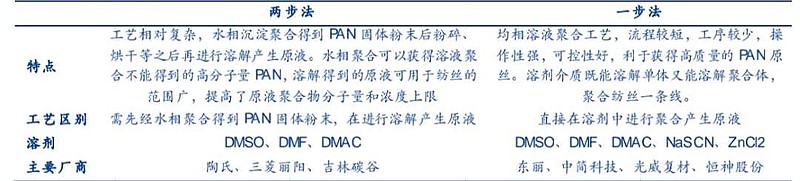

两步法和一步法: 吉林碳谷大丝束是基于两步法,和陶氏一样。其他国内公司都是一步法,和日本东丽一样。

4.财务情况

4.1毛利率

丙烯腈,油剂和能源动力是公司主要原材料,占原材料成本80%左右。2020年5月开始,丙烯腈价格有所上涨,之前公司2021年9月15日调研时说,原材料涨价公司转嫁给下游了。碳纤维丝束和碳纤维产品价格的确上涨了。2021年一季度公司毛利率大幅度上升,而二季度毛利率有小幅度下滑,主要原因很可能是一开始公司有低价丙烯腈库存,而二季度后低价原材料库存被消耗光了。油剂现在是进口日本的,现在在小批量试用国产油剂,后续有望逐步替代。

4.2应收账款

应收账款很低,只有几十万,几乎可以忽略。说明产品很抢手,对下游议价能力强?毕竟只有一半客户是精功系。

4.3研发费用

2017年1422万,2018年1649万,2019年366万,2020年13.94万,2021年上半年667万。2019年和2020年研发费用低,我觉得原因可能是工作重心放在量产上,和会计处理方式也有关,欠银行一堆钱,明年还很多利息,估计也制约研发投入。

4.4财务费用

精选层小IPO拟募集2.3亿(实际净募集1.50亿)全部用于还银行贷款,2021年上半年财务费用占归母公司净利润的35%,资产负债率73.7%,主要是之前好多年都不赚钱,直到2020年净利润才转正,有能力靠资金造血降低负债率。财务费用减少,会带来净利润弹性。2020年归母公司净利润1.39亿,财务费用0.67亿,2021年上半年净利润1.10亿,财务费用0.39亿。2021年中报短期借款6.4亿,长期借款0.4亿。估计后续还需要通过再融资还银行贷款。

4.5在建工程和固定资产

在建工程2020中报时4.57亿,2020年报只剩下0.31亿,同时固定资产从5.64亿增加到10.0亿,说明有大量产能开始在2020年下半年投产,上一波大量转固是在2019年下半年。从2021年在建工程0.74亿,看不到进一步产能投放,2021年主要还是靠2020下半年产能爬坡。

5.成长逻辑

2019年和2021年中报之前,成长主要是大丝束产能爬坡,规模效应和产能利用率提升成本下降。2019.6到2020.6公司一度有丙烯腈贸易业务,后续因为毛利率太低,终止了这块业务,专注主业。2020下半年开始,碳纤维随着丙烯腈涨价,公司有低成本原材料库存。疫情导致的碳纤维进口受阻,加快了碳纤维产业链国产替代的速度。2022年主要看风电大型化成本快速下降。2022.7.19 vestas专利过期,或促进国内碳纤维和玻纤在风电的应用。