$杰瑞股份(SZ002353)$ 基本面分析(三)

在当前大讲特讲景气度投资的时刻,谈估值好像很不合时宜。

不过任何一个研究股票的投资者,对股票进行估值是投资的必备技能。大家常用的估值方式有市盈率、市净率、市销率、市现率等等。这些方法都是相对的从某一角度对目标企业进行估值判断,但是每种单一指标都是不能完整体现企业价值全貌的。只是因为其简单易用被普遍接受。

很多投资者以为能够看懂营收和利润,甚至PE和PB,就感觉可以投资股票了。其实这仅仅是迈入了投资的最初级门槛,买卖股票的门槛极低,低到甚至没有门槛,但天下最难的事就是没有门槛的事。

投资越往前走,越发感觉能力圈的重要性,看不懂就投资,短期有可能获利,但是交学费是迟早的结果。基本面分析,既是在分析一家企业的过去现在和未来可能性,同时也是对自身能力圈的检视和提高的过程。

市盈率PE,杰瑞股份当前的市值约260亿,市盈率PE(TTM)不到11倍,处于历史估值底部。

260亿市值相对应净资产,市净率PB,只有1.48倍。同样处于历史估值底部。

之前的文章,基本面分析一《杰瑞股份存在流动性风险吗?》,是基于财务报表中的资产负债表,针对企业的资产资本结构做流动性风险评估;在基本面分析二《杰瑞股份22年年报分析》,是基于财务报表中的利润表,对企业的经营业绩和未来做了梳理。

虽然杰瑞股份未来可期。但是令人困惑的是,股价却创了近三年来的新低。假定市场是有效的,那么市场究竟在担忧什么?

今天我们就通过企业财报中的第三张报表——现金流量表,从估值角度来对企业内在价值进行分析。

现金流折现估值法是被公认的绝对估值的方法。即一家企业的价值就是其未来所能创造的所有现金流的折现总和。但是现金流折现法对业务模式简单的企业,例如消费类企业,是比较容易测算的,但是对于杰瑞股份这样的企业仍然是有一定难度的。

现金流折现法有时更多地是被当做一种分析企业价值的思维方式。《股市进阶之道》的作者李杰,将“经营存续期评估”、“现金创造力评估”、“经营周期定位”总结为现金流折算法三要素。我认为是不无道理的!

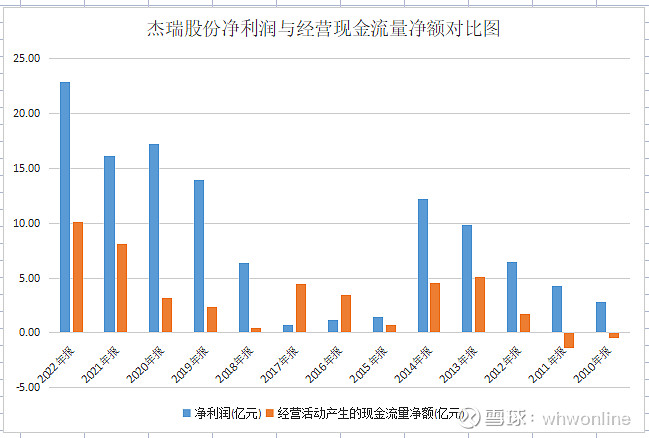

坦率讲,杰瑞股份因为其固有的商业模式,即下游客户都是大型石油企业,应收款连年递增,企业现金流状况不理想。现金创造力评估尤为关键。下表所列是企业上市以来现金流量表中净利润,以及经营、投资、筹资三项现金流量净额。

上图可以看到,比较好的一面是自2018年以来企业净利润不断攀升,同时经营现金流量净额的绝对值也在同步提高。

上市以来,除了16、17年,所有其他年份,净利润的增长并没有带来相同的经营现金流量净额。说明大客户压款的经营环境是企业面临的痼疾。

同时,除了刚上市的10、11年经营现金流量净额为负,其后始终为正,说明企业自身的造血能力可以维持企业的正常运转。

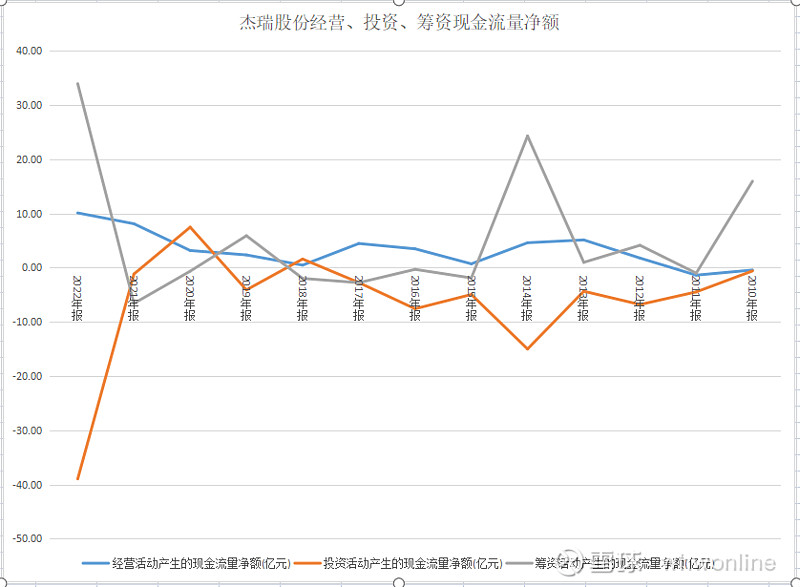

那么杰瑞股份为迈向规模化经营的投资行为,只有不断从市场融资才能获得扩大再生产的能力。

上图的红线向下表示企业有投资行为,灰线向上表示企业有筹资行为。当红线向下时,投资所需的资金靠企业经营回收的现金流量净额(蓝线)难以满足,只能通过向市场筹融资来满足企业的投资需求,上图中的灰线与红线几乎呈现完美的相关性。

可以看到企业历史上有三次筹融资高峰(灰线向上),10年对应IPO上市,14年和22年,分别对应两次定向增发。而14年和22年同时也是企业的投资高峰时期。

22年企业在新能源领域和海外的投资,未来会带来营收和利润的增长。但是同时也会带来大量的折旧和费用摊销,冲减净利润。

上表可以看到,折旧费用伴随固定资产的投资增长,信用减值准备伴随应收款的增长,资产减值准备伴随库存商品的增长,摊销费用伴随无形资产的增长。企业增长的烦恼一点都不少!这些费用我们称为保全性资本支出,在《财务报表分析与股票估值》(郭永清著)中,作者将资本支出分为保全性资本支出和扩张性资本支出,保全性资本支出主要是讲企业为维持正常生产经营所必须支付的例如设备维护更新等费用支出,这笔费用在报表中大体相当于折旧摊销的数额。

企业的经营现金流净额至少要能够覆盖保全性资本支出,这样才能保证企业维持必要的生存和发展。经营现金流净额减掉保全性资本支出,剩余的资金,我们称之为经营资产自由现金流,那么经营资产自由现金流就是企业投资者可以自由支配的现金流。而这笔现金流包括未来值的折现之和就是企业的内在价值。

当预判经营资产自由现金流会越来越多时,企业的内在价值将增加,股价将会具有弹性。

不考虑扩张性资本支出,主要原因是当企业处于扩张阶段,按照常规方法计算自由现金流(自由现金流=经营现金流量净额-购建固定资产无形资产和其他长期资产支付的现金),往往得出负数,直观解读为企业没有投资价值。但是企业扩张恰恰是为了未来取得更大的经营业绩,因此僵化地解读财务指标往往会得到与企业实际状况不符的结果。

杰瑞股份的经营模式,坦率讲,注定了企业的命运会常常处于波折当中,既有原油价格带来的企业经营周期的波动,也有下游大客户压款带来的经营现金流量不佳的问题。上市以来,企业在这样的波折中成长为行业龙头,的确不容易,是一家好企业。但是在股市中,好企业不一定能够给投资者带来好收益。

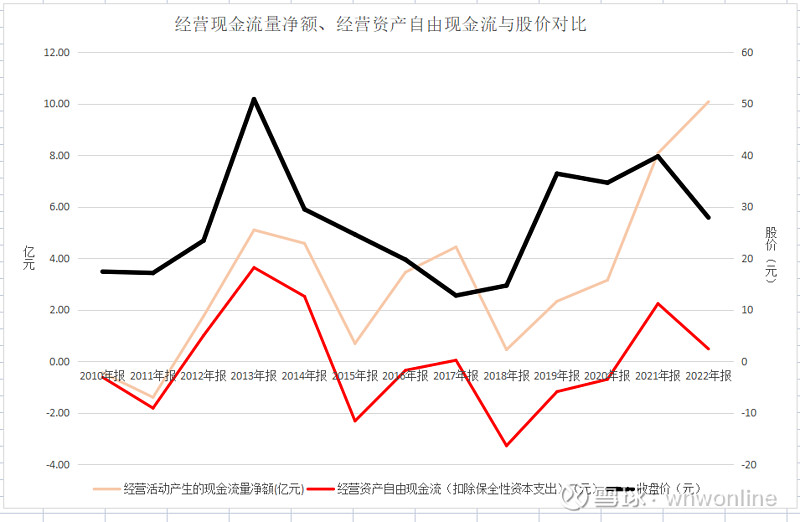

下表我们将历年来经营现金流量净额、经营资产自由现金流和股价(每年的收盘价)做一个比对。

上图中的红线是经营资产自由现金流,浅红线是经营现金流量净额,黑线是按年股价收盘价。

首先可以看到黑线和红线表现出正相关性,说明股价主要受到经营资产自由现金流的影响。尽管代表经营现金流量净额的浅红线在21年、22年不断创出新高,说明现金流量的改善是明显的。但是以红线为代表的留给企业投资者可以自由支配的资金却是明显减少了的。主要原因当然就是折旧摊销和减值所带来的影响。

红线和浅红线在22年出现了明显的相反走向,在此之前两者的方向性是一致的。说明两者间的关系在22年出现了极端表现。

通过表格中的数据,我们也可以看到,尽管22年的经营现金流量净额创历史新高达到10亿元,但是折旧摊销掉5.2亿,应收款减值准备近4亿。

理论上,当应收款顺利回款,以及新能源项目达产,实现更多现金流量净额后,红线和浅红线应该恢复方向的一致性。

我想,股价被压制的主要原因,不言自明了。上述指标大概已经体现了现金流最糟糕的状况,那么23年,应收款回款的改善,天水项目投产带来新的营收,包括海外拓展的业务,将修复当前的现金流状况。对此,我谨慎乐观!

不过不得不说,企业的命运有时像极了人的命运,杰瑞股份开辟的第二增长曲线,下游客户仍然面对的是像宁德时代这样的大客户。

但是作为一个企业分析样本,我觉得杰瑞股份很有值得深究一番的道理,因为A股市场上类似杰瑞股份的企业非常多。如果简简单单地看业绩,看PE ,就可以给企业估值下一个结论,真的未免太过简单了。

分析至此,大致总结一下,杰瑞股份原有业务经过十几年的发展,企业逐步进入成熟期,核心产品具有一定竞争力。新能源锂电负极业务短期内将企业重新带入成长期。但是当前在新业务没有出业绩之前,市场需要给杰瑞一些耐心。因此,作为传统石化能源加新能源企业,定性来看,杰瑞的存续期会相当长。

对企业来说,企业管理层需要努力改善现金流状况,给投资者必要的重视和内心的尊重。最近几年来,伴随注册制的改革,普通上市公司已经不再是稀缺资源。投资者可选择的好的标的将越来越多。尤其是像杰瑞股份这样需要在市场筹融资以获取发展的动力,同时又不断给员工以股权激励,而股权激励最终源头仍然是通过二级市场股价的提升。

企业管理经营者内心对市场投资者若是仍然维持原有思维定势,只取不予,恐怕会遭到投资者长期的冷淡。

最后说回估值,通过对比几个估值指标,我认为对杰瑞股份来说,PB指标可能相对比较合适一些,波动性不大。该指标展示的是企业净资产的溢价能力,历史来看,杰瑞股份的PB在1.5~4倍之间波动,当前的确是低估状态,目前买入我认为是低风险的,未来的确定性需要企业通过业绩逐步释放。

参考锂电池负极相关企业的PB估值目前大约在5倍上下,22年杰瑞股份在锂电池负极方向投资大约在10亿左右。

拍脑门估算,原有业务估值大概在250亿~690亿之间,参考企业给出了回购价格为每股40元以下,按照10.27亿股折算,合市值约410亿,这可以认为是企业自己判断的合理估值。所以400亿应该是比较合理的估值。加上新能源业务后,估值大约在300亿~740亿之间,450亿应该是比较合理的估值。