$杰瑞股份(SZ002353)$ 基本面分析(一)

23年4月21日和29日,杰瑞股份分别发布了22年年报和23年一季报。发布之前约一年多股价的走势,见下图:

图中红线为杰瑞股份的股价,黄线为上证指数,相对22年内最高价47.26元,23年4月底股价为27.12元,接近腰斩,市盈率只有12倍多。五一长假过后,紧接着连续两天下跌,5月5日周末收盘价24.39元,市盈率仅有10倍出头,处于历史绝对低估区间。

单看股价走势,可能以为这家企业遇上了大麻烦?可是无论22年年报还是23年一季报,杰瑞股份的营收和利润增长幅度都不少,而且相关数据,公司之前也有预告。

之前我持有该股小部分仓位,持仓原因主要是看到估值极低,且增长不错。最近在学习《财务报表分析与股票估值》(郭永清著),正好拿杰瑞股份当作案例分析一下。

杰瑞股份是一家以油气工程与技术服务为主的高端装备制造商,22年海外业务占比提升很快,达到营收的三分之一多。目前又涉足新能源锂电池负极制造领域,力图实现新旧能源双轮驱动发展模式。

公司的下游客户以国内外大型石油企业为主,客户的市场地位强势,杰瑞股份长期以来现金流量表的表现都不尽如人意。下表可以看到销售商品提供劳务收到的现金和经营活动产生的现金流量净额相应占比均不高。很容易给人以流动性不佳的感觉。

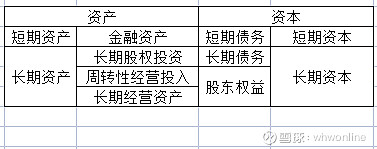

今天重点从资本和资产角度分析杰瑞股份的业务性质,从而进一步分析其流动性是否存在危机。分析资本和资产,肯定要从资产负债表入手,郭永清教授《财务报表分析与股票估值》将标准资产负债表重构为资产资本表,我认为对资产负债分析有很大帮助。重构的资产资本表是从投资管理企业的角度出发理解资产负债表,更符合非财会人员对财务的认识,也更符合企业的经济活动逻辑。

一家企业投入现金,从而构成资本,资本来源要么是股东权益,要么借债,借来的债务又分为短期债务和长期债务;资本必定转化为资产,而企业是通过资产来实现产品产出,进而销售产品,回收现金,构成最终的利润。资本中的短期债务属于短期资本,长期债务和股东权益属于长期资本。

资产的重构很重要,位于核心的创造价值的资产被分为可快速变现的金融资产、长期股权投资、长期经营资产和周转性经营投入四类。资产中的金融资产属于短期资产,长期股权投资、长期经营资产和周转性经营投入属于长期资产。

资产=资本,资产资本表结构如下图:

短期资产中的金融资产不仅包括流动资产中的银行存款,而且包括非流动资产中的金融资产等。因为哪怕是被分类到非流动资产类别,但是当企业真的存在流动性危机时,站在真实业务逻辑角度讲,可供出售金融资产、持有至到期投资等等的变现能力和变现的可能性更高。

周转性经营投入指的是生产经营过程中的营运资产(存货、应收款项、预付款项等)减掉生产经营过程中的营运负债(应付款项、应付税费、预收款项等)后形成的净额。企业的周转性经营投入事实上会是一笔长期沉淀下来的资金,因此需要将其划入长期资产。

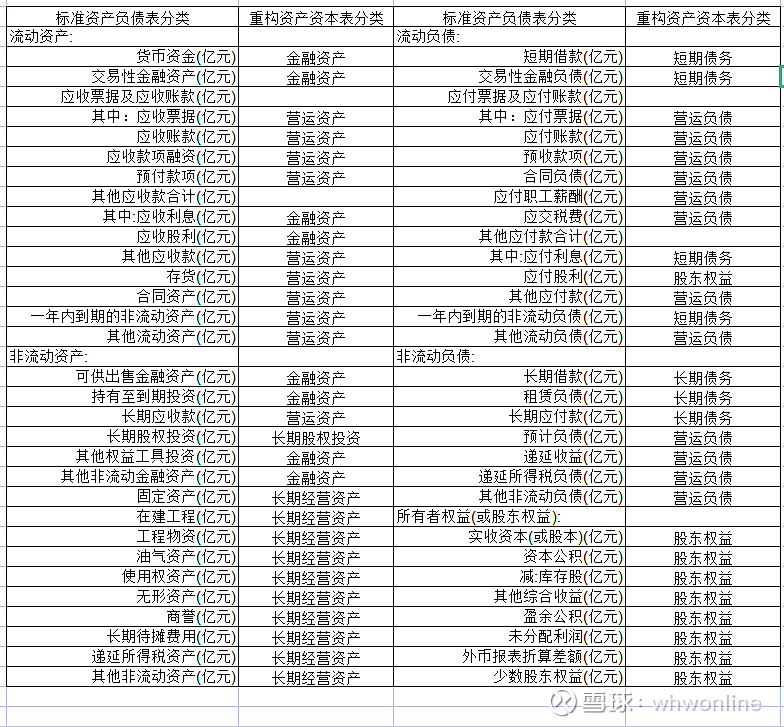

下表为标准资产负债表与资产资本表的对应关系:

资产结构和资本结构的管理存在三种策略,即匹配策略、稳健策略和激进策略。短期资本支持资产中的短期资本需求,长期资本支持资产中的长期资本需求,匹配不协调就会导致流动性风险。

长短相互匹配是一般企业应该选择的模式,而类似杰瑞股份这类在业务链条中并不处于强势地位的企业,稳健策略是最佳选择,即长期资本不仅支持资产的长期资本需求,同时覆盖支持一部分短期资本需求。

而激进策略正是市场常说的短债长投,即将短期资本投入到长期资产建设中,对于市场地位并不强势的企业来说,流动性风险很高。

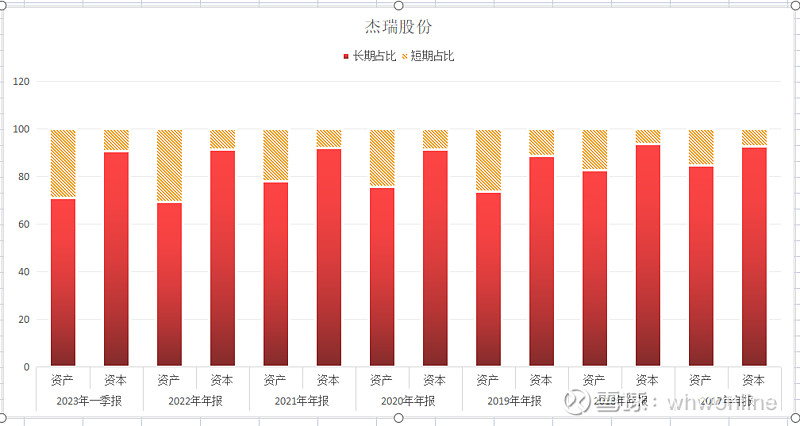

下表是杰瑞股份的资产资本汇总表。

表中的长期融资净额=长期资本合计-长期资产合计,可以看到该指标始终为正,说明长期资本不仅对应支持长期资产建设,同时还能覆盖支持一部分短期资本需求。通过下图能够更加清晰看到每个报告期内,代表长期资本的红色部分均大于代表长期资产资金需求的红色部分。

分析至此基本可以判断,杰瑞股份的管理者始终采用的是稳健型的资产资本配置结构,从资产资本角度讲,并不存在流动性风险。

周转性经营投入的概念非常符合企业经营的逻辑,而且企业只要是在正常运转,这部分资金是必不可少被长期占用的。

周转性经营投入少,意味着企业要么处于供应链的优势地位,可以长期大量占用上游客户的资金,同时能够及时从下游客户收到货款。要么就是企业通过高效的管理,控制应收账款的及时回款,根据订单构建存货,适度占用上游客户的资金,从而提高企业的营运效率。杰瑞股份所处行业显然必然是后者。

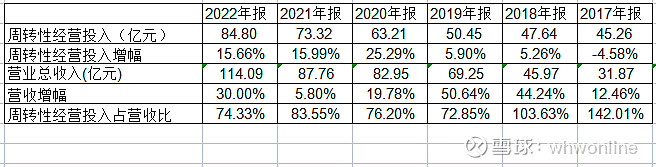

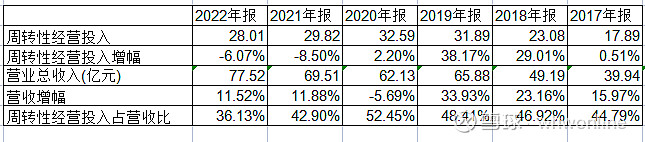

因此周转性经营投入带有行业特性,同时伴随营收的增长,也必然会带来周转性经营投入的增长。这可能就是成长的烦恼吧。下表将杰瑞股份的周转性投入和营收的关系对比分析:

17年至今,周转性经营投入占营收比重,处于下降趋势当中,说明企业在供应链中的地位在逐步提高,同时企业的生产效率、管理效率也在同步提升,企业规模效应显现。

分析营收环比增幅和周转性经营投入增幅时,可以看到当市场需求疲弱营收增幅不高时,需要适度放款销售政策,从而带来企业持续成长。这也是作为民营油服企业不得不面对的行业特性。

此外,周转性经营投入长期化率=(长期资本-长期经营资产-长期股权投资)/周转性经营投入,这个指标反映了长期资本在满足长期经营资产投入和长期股权投资后,用来覆盖周转性经营投入的程度。是一个综合了流动比率、速动比率、应收周转率、应付周转率、存货周转率的综合指标,且能够更加有效地反映企业流动性趋势的指标。

提高周转性经营投入长期化率,可以通过提高长期资本来源,比如发行新股、增加长期贷款、减少分红,或提高长期经营资产的产能利用率,或提高应收款回款力度、加快存货的周转效率,适度增加对上游的占款能力等等。是一个综合体现企业管理层决策能力和执行效率的指标。下图是杰瑞股份的周转性经营投入长期化率指标。

可以看到,杰瑞股份的周转性经营投入长期化率逐年提高,说明企业的流动性总体在向更好的方向改善。

接下来,我们将行业内其他两家企业拿来,做一个对比分析。

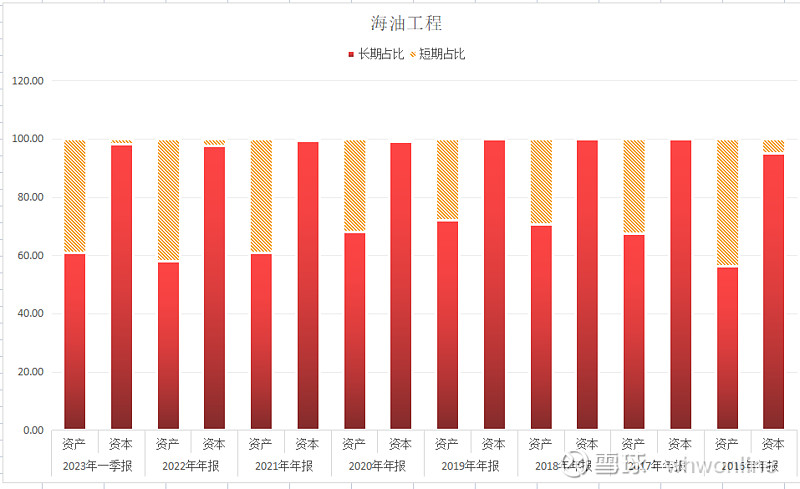

$海油工程(SH600583)$ 是中海油旗下以石油工程承包服务为主的国企油服企业。22年以来,股价表现不错,上涨幅度达到50%多。

下表是海油工程资产资本汇总表和长短期对比图示。

这里我们看到,海油工程不仅长期融资净额为正,而且周转性经营投入极少,甚至是负数。说明了海油工程在资产和资本的匹配程度上不仅仅是稳健策略,甚至是稳健得保守了。海油工程虽然做的是工程项目类,毛利率净利率相比做油服设备制造的杰瑞股份低得多,但是企业的流动性管理水平很高,几乎不存在流动性风险。同时在供应链中由于可以独占项目,所以处于一个相对强势的地位,并不像我们一般认知的工程项目类企业的模样。

因此大概可以解释海油工程和杰瑞股份,在行业景气度比较高的情景下,两家股价走势的不同。不是杰瑞不够稳健,而是对手更加稳健和占有优势,管理经营效率更高。

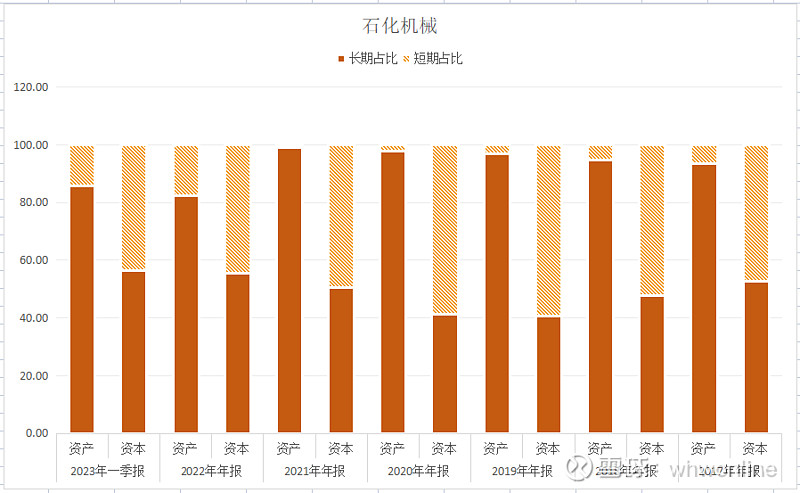

我们再看看另外一家中石化旗下的油服企业$石化机械(SZ000852)$ 。

可以看到,石化机械的长期融资净额均为负数,资产资本匹配上采取的是相当激进的策略,短债长投。

周转性经营投入与营收对比分析上来看,看不出企业在管理经营上有什么出色之处。仅仅是在最近两年表现得稍好一些。

以上仅仅是从资产负债表角度对杰瑞股份做了一个流动性风险分析。后面我想继续按照利润表和年报等角度,对其进一步拆解。杰瑞股份既有成长股的特点,也有价值股的意味。当发此文时,正是5月8日收盘后,杰瑞股份的股价一反前两天的颓势,放量反弹,上涨4.72%以25.54元收盘。