mark一下(模仿U神风格,随便写写),列了一下市场认为有前景暗淡+没有竞争力+逻辑有硬伤的医药板块比较热门的企业一览表,他们的共同特点就是市场不待见估值便宜,过几年再看看有哪些还能够戴维斯双击,哪些继续不死不活,也考验一下大家的眼光,看看能不能在捡到金子发现黑马!

再多补充一句,这个不是推荐名单,就是U神名单 剔除来的市场线性逻辑下的“业绩不好、业务有瑕疵、估值低”的观察名单。至于大家可以买U神提供的市场看好的估值高的股票 《有前景+有竞争力+逻辑没啥硬伤的医药板块头部企业》,也可以买下面名单里的市场不待见的黑马,也可以买我名单外的另一些黑马企业!这些都是随意了,几年以后我们比比看谁涨的最多,谁逻辑通了、谁逻辑杀了、谁又逻辑反转了。

祝福大家要么黑马,要么白马,只要别拿到死马就行

下面的市场给的低估值理由随手写了一下,有不妥之处欢迎大家补充(不写好的专写坏的)

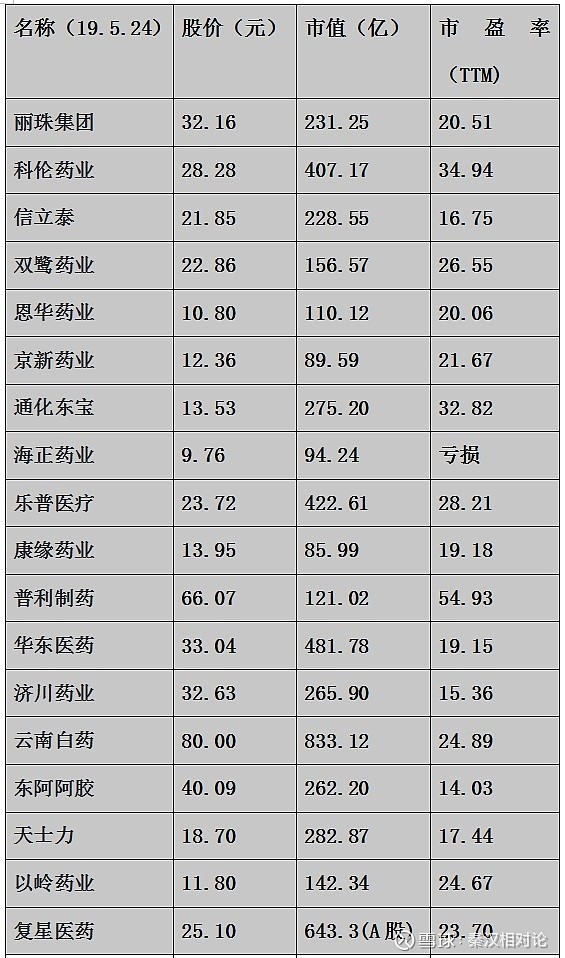

1:复星医药(SH:600196)杂乱无章大而不强,没有一个单一逻辑支撑,对资本运作过于重视,旗下五花八门,总找不准焦点

2: 丽珠集团(SZ:000513)慢吞吞的不像民营企业倒像是国企,单抗类似药起大早赶晚集

3: 科伦药业(SZ:002422)属于部分业务没啥前景,号称三发驱动,研发也是杂乱无章,制剂业务需要持续验证,市场目前很看好,但总感觉不那么舒服

4:信立泰(SZ:002294)单品独大集采下逻辑有瑕疵,已上市创新药短期无法完全填坑,创新药研发也是东拼西凑以BD为主,生物药研发方向不明,号称大市场少竞争,其实就是底气不足的表现

5:双鹭药业(SZ:002038)没法点评,心比天高命比纸薄

6:恩华药业(SZ:002262)属于受到集采影响,逻辑有瑕疵,创新药缺失,缺少狼性

7:京新药业(SZ:002020)属于受到集采影响(集采好像还挺受益的),逻辑有瑕疵,创新药缺失,说个优点市值还比较小

8:通化东宝(SH:600867)二代胰岛素占比大,三代没上市已经落后甘李和联邦,口号喊得震天响,实际行动总是慢半拍。

9:海正药业(SH:600267)研发投入与产出严重不匹配,国企病严重,钱都不知道烧哪里去了,研发烧钱是不是有腐败值得深思,总之没有MBO或者脱离国企属性之前多看少碰

10:乐普医疗(SZ:300003)仿制药集采下丢标,后续仿制药断档、创新药遥遥无期,研发不舍得投钱,却热衷于各种收购的资本运作,总感觉各方面和康得新很像

11:康缘药业(SH:600557)虽然近一年有很大提高,但无法证明营销改革的确成功了,需要持续观察

12:云南白药(SZ:000538)、东阿阿胶(SZ:000423)、天士力(SH:600535)、以岭药业(SZ:002603)等企业都各自进入了自己的瓶颈期,天花板已经到了,后续方向不明,研发基本断档(除了天士力)

13:普利制药(SZ:300630)业务前景方面不觉得非常确定,逻辑演化也是不确定,估值太贵,没看出来这么贵的估值有什么过人之处

14:华东医药(SZ:000963)属于受到集采影响,逻辑有瑕疵,创新药缺失,创新药以引进为主,但是看着总觉得很别扭,说好听点是全面开花要啥有啥,说难听点就是东拼西凑,这么多项目不知道哪个最重要,号称自己的优势领域在于糖尿病,可这么多年过去了还是一个阿卡波糖。

15:济川药业(SH:600566)属于主营品种遇到天花板,三号种子要集采,后续方向不明,停滞不前就是最大的逻辑硬伤

16:华海药业(SH:600521)集采虽然受益,但转报太慢,号称要当仿制药老大,可国内每年申报的ANDA也是寥寥无几就是天晴的零头,杂质门是非常大的逻辑瑕疵,没有创新药是命门,生物药更是被甩了八条街。

17:华润双鹤(SH:600062)国企病显然不轻,大输液被科伦和石四药压的死死的,主打的匹伐他汀到现在也没有申报一致性(即使下半年报了按照现在的进度20年下半年才有希望批出来),第二轮集采肯定被信立泰新上市的匹伐他汀弯道超车

18:智飞生物(SZ:300122)、康泰生物(SZ:300601)、沃森生物(SZ:300142)疫苗三剑客,怎么说呢,疫苗类公司绝对是黑天鹅的高发地带,对于不能到现场实际调研的散户朋友,有时候看报表是完全在刀口舔血,比如长生生物,没出事情前谁能想到呢?

19:华兰生物(SZ:002007)、天坛生物(SH:600161)、上海莱士(SZ:002252)血浆上基本是半斤对八两,华兰的逻辑最通估值合理可以观察一下,至于莱士,每次康美药业和康得新被拎出来的时候,莱士总是陪绑。'东北觅长生、上海寻莱士”这句顺口溜让人印象深刻

20:步长制药(SH:603858)看着天量的营销费用和几千几万次的所谓学术活动,就让人提不起兴趣,更别提美国的“入学门”会时不时的发作。

21:葵花药业(SZ:002737)”董事长的事“会打乱葵花和销售市场之间良好的“化学反应”,二代显然不堪大任,这个逻辑伤什么时候消失呢

22:贝达药业(SZ:300558)都说恒瑞贵,看看95倍PE的贝达,你就会说恒瑞“真香”,吉非替尼的大降价是否会打的埃克满地找牙,恩莎显然是远水解不了近渴,研发烧钱烧多了立刻亏损,烧少了那就是掉队,有时候贝达还是很羡慕恒瑞的,那么多的仿制药大现金流来源源不断的提供弹药来烧

23:人福医药(SH:600079)除了宜昌人福之外真的没法看,希望越大失望也越大,好像糊不上墙的烂泥

24:德展健康(SZ:000813)看看前期心电图一样的K线你就明白庄股就是牛,同样是大单品,信立泰在玩命推阿利沙坦,拼命的上心血管仿制药产品群,德展健康确悠哉游哉的就一个阿托伐氨氯地平复方应付了事,不用看了,未来注定没发展的公司。

..................其他点评请听下回分解

-------------------------------------------------------------------------------------------------------------------

对应 @userfield 的文章:

市场认为有前景+有竞争力+逻辑没啥硬伤的医药板块头部企业一览表

@今日话题

$深证成指(SZ399001)$ $上证指数(SH000001)$ $创业板指(SZ399006)$