时间安排:截止集中采购公告发布前一日,试点地区在集中采购结果公布30天内在省级采购平台上按照集中采购价格完成挂网。预计9月发布公告(等待最后消息),10月可以公布带量采购结果,给3个月的质检时间,19年1月开始执行;

入围门槛:质量入围和供应入围,质量入围原则上以通过一致性评价为标准,供应入围是生产能力和质量。直白理解就是通过一致性评价的品种和原研药入围。

采购方式:

入围3家及以上,招标采购;(原研+2家以上仿制)

入围2家,议价采购;(原研+1家仿制)

入围1家,谈判采购;(原研)

这个就是说入围2家(1仿制+1原研),原研面临通过一致性评价的仿制药的价格竞争,仿制药基本不会降价;入围3家及以上(2仿制+1原研),仿制药之间价格战激烈。不过预计最后只有一家企业中标(如果一家的生产能力不足以保证采购量,会有两家)。

采购量:试点地区医疗机构报送采购量基础上,本次采购将采购年度药品总用量的60%-70%;剩余用量,各医疗机构仍可采购省级药品集中采购的其他挂网品种。这样看来采购量和上海集中带量采购的比例差不多,都是前一年用量的70%左右;

采购周期:集中采购主体按集中采购价格与企业签订带量购销合同并实施采购,集中采购周期为1年。优先使用,确保1年内完成合同用量。按量签订购销合同,卫健委监测并定期考核通报实际使用情况。采购周期1年的话,意味着19年9月会启动第二次招标,到时更多企业,竞争大概率加剧(18年9月第一次中标的企业估计会少量降价压2年的货,然后第二次大幅度降价,挤压后来者)

账期:严查医疗机构不按时结款问题,医保基金在总额预算基础上,按不低于采购金额的30%提前预付医疗机构。医保预先打款,是保障采购量措施之一;

目前通过一致性评价的品种涉及17个上市公司,其中A股14家,港股3家:

目前国内个上市公司及子公司通过一致性评价的品种

有两个以上品种通过一致性评价的企业的影响分析:

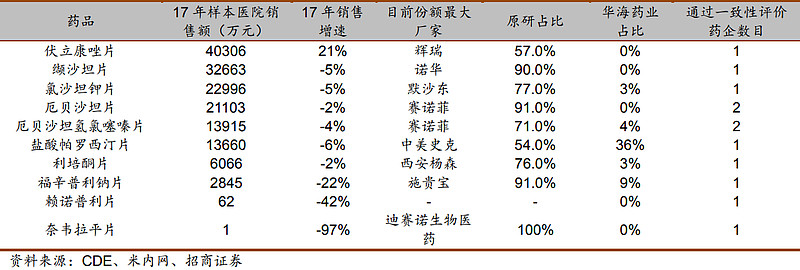

华海药业:此轮带量采购受益最大,通过的10个产品中7个产品样本医院销售额超过5000万元,该7个品种中,只有盐酸帕罗西汀片华海市场占比超过10%,其余均小于10%。且只有厄贝沙坦片和厄贝沙坦氢氯噻嗪片有两家药企通过一致性评价(包括华海),其余品种均只有华海通过一致性评价。但是华海目前缬沙坦原料药造成的损失还不能准确预测,所以带量采购+缬沙坦原料药事件的综合影响还不好判断。

华海药业通过一致性评价的品种

复星医药:受益,目前通过一致性评价的品种都是大品种,但是苯磺酸氨氯地平片和草酸艾司西酞普兰片通过数量已经分别有3家和2家,叠加考虑复星的体量,和这三个药对复星的占比,只能说是受益。

复星医药及其子公司通过一致性评价的品种

京新药业:受益很大,瑞舒和左乙拉西坦片都是重磅大品种,且左乙拉西坦片只有京新1家通过,但瑞舒伐将面临三家仿制药的集团冲击(如果公布时间延后也许还有先声东元加入变成4家)考虑京新的体量,可以说非常受益此次带量采购(主要是左乙拉西坦片)。

京新药业通过一致性评价的品种

浙江海正:受益很大,瑞舒和厄贝沙坦片都是重磅大品种,虽然两个品种都有一家以上的企业通过一致性评价,但海正市场占比都非常小,可以说非常受益此次带量采购。

海正药业通过一致性评价的品种

信立泰:非常受益,两个大品种都只有信立泰1家通过一致性评价,我们判断基本没有降价的压力,且替格瑞洛公司刚获得批件,可以通过带量采购马上抢占阿斯利康的市场,可以说信立泰是非常受益此次带量采购。非常收益?绿帽子猛扣的证券市场可不是这么认为的,只能说乐普董秘的嘴炮太厉害让股票市场都考虑2020年去了

信立泰通过一致性评价的品种

其他企业:

乐普医疗:中性。目前阿托伐占比很小,可以迅速获得份额。但是我们认为嘉林制药肯定会死守自己的份额,所以阿托伐面临一定的降价压力。同时氯吡格雷市场将丢失一大部分。同时考虑到乐普对两款药增长速度的依赖性,总的来说乐普是中性。

德展健康:中性。嘉林药业阿托伐占比18%,算是比较高。面临新进入者新东港(乐普医疗),我们判断德展健康可能会通过显著降价死守市场份额(瑞舒伐和阿托伐都将进行价格战),所以受益可能不像想象中那么明显,甚至是中性。

普利制药:受益非常大,我们预计是3年内唯一一个通过一致性评价的注射用阿奇霉素,目前占比低,广阔市场等待公司收割,基本没有降价压力。

华润双鹤:中性。苯磺酸氨氯地平是核心品种之一,但通过一致性评价的企业已经有三家,且江苏黄河市场占比基本为0%,抢占市场的动力很足,所以最后对企业的影响基本判定为中性。

恒瑞医药:盐酸氨溴索片和吸入用地氟烷的市场对于恒瑞的体量来说都太小就是毛毛雨,影响不明显。

对于科伦药业、现代制药来说,由于体量较大,单个品种进入带量采购带量的影响并不

明显,基本是毛毛雨 作者:富国医药(有局部修改)

我对三家中性公司的部分点评(只代表个人看法能力有限,如有不对的地方请海涵)

$德展健康(SZ000813)$ 是第一个遇到生死关头的企业(为了死守市场份额会进行价格战死拼乐普),需要我们仔细观察公司的应对情况为2019年10月信立泰的应对做后续判断准备

$华润双鹤(SH600062)$ 虽然苯磺酸氨氯地平过了一致性,但公司的重磅核心产品市占率超过70%的匹伐居然没有开展BE(BE平台没查到也许开展了),也不知道公司是怎么想的,明年9月前如果不能过一致性,肯定翻车

$乐普医疗(SZ300003)$ 业绩和股价的高速增长几乎全靠氯吡格雷(60%贡献)+阿托伐(20%贡献),氯吡格雷一致性19年3月也许才能获批,明年的高增速要有悬念了(药品基数高,同时叠加氯吡格雷丢集采+阿托伐价格战),而且后续仿制药断档(非医药企业还不投入研发的悲哀,150多人的研发队伍还几乎都是器械的,刚看了所谓持股20%的乐普生物,为了股价能稳住不影响质押,吹牛都吹到月球了)基本没有什么像样的仿制药管线(靠收购的氨氯地平和缬沙坦,最后通过一致性的家数都会超过10个,就不用指望了)。而证券市场还一副歌舞升平红旗招展?真是莫名其妙。我只能说董秘打嘴炮真厉害(可参考双鸟),.总是说对手这不行,那也不行,就自己行。股票市场还就好这口,谁能吹水牛掰。格局非常重要,你的对手很尊重你,只评论自己,而你.................。

集采政策的出炉,短期来看目前是已获批品种的快速放量契机,但未来价格厮杀将不可避免,仿制药行业将进入到比拼产品数量(致命点),在研梯 队(产品数量的保证),甚至成本的新阶段(原料药)。大企业围剿中小企业的时代或将来临(华海药业、正大天晴、齐鲁、科伦药业、恒瑞医药、信立泰、东阳光科、京新药业),那种就靠一两个仿制药大单品后续没有研发的企业将面临严峻形势。虽然仿制药的平均利润大幅度降低,但准入门槛和规模优势有望使得市场迅速寡头化,头部企业有望实现收入利润的提速增长

当仿制药充分进入价格竞争的时候,更多的利润来自于各家公司创新产品和竞争格局好的产品(首仿或者三家以内的大品种),难度系数高的缓释片、肠溶片、口崩片等将成为大公司的研发重点。没有新药研发或者研发速度、临床速度慢的公司将被淘汰出局,特别是那种没新药研发连简单的仿制药都靠收购,没学术推广只靠代理不以为危反以为荣的公司将肯定被淹没在仿制药的大军中

集采政策看似降低销售费用,使得有大量销售人员进行学术推广的公司短期吃瘪(恒瑞、信立泰等),但学术推广队伍未来的主战场为创新药(或首仿独家产品),学术销售团队不是一朝一夕能搭建起来的,经过前期独家仿制药搭建起来的学术推广队伍完全可以无缝切换到到新领域创新药,但其中的药学、医学、临床,大科技部、准入部门、公共事务这一块将是宝贵财富是所有品种共用的。在带量采购的前提下,单纯的销售人员会有所减少,这部分人会进入到创新药(或首仿独家产品)队伍中去。同时会考虑要充实基层队伍。进行零售药店市场扩张。部分管线庞大的企业还要挑选大量精英骨干充实到器械、生物药等进行学术推广

这回知道为什么要开发创新药了吧。为了没有价格战,大市场少竞争

相关文章