这是一篇杂文,看下各家在新监管规则下的核心偿付能力充足率和剥离了重大会计估计的保险责任准备金。

在之前的文章中提到银保监会出台了新的保险公司偿付能力监管规则(II),文件发布于2021年12月30日。

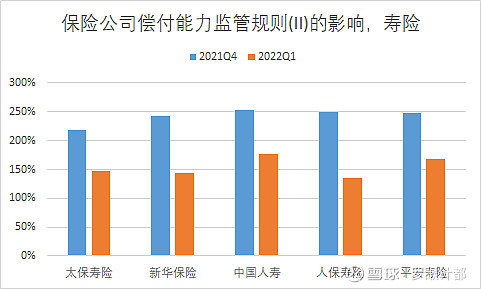

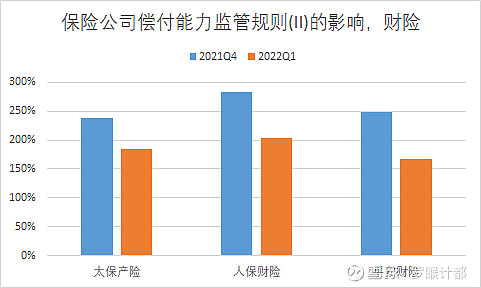

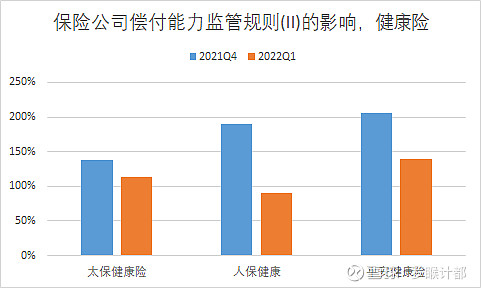

2022年第一季度,A股上市保险公司已经全部根据新规则披露了偿付能力充足率,下图蓝柱代表去年第四季度根据旧规则披露的核心偿付能力充足率,橙柱代表今年第一季度根据新规则披露的核心偿付能力充足率。

寿险公司中,原先各家核心偿付能力充足率都超过150%,太保最低。新规则下,人保、新华降幅明显,人寿、平安依旧保持了高水准,太保下降幅度较小。

财险公司中,各家在新规则下都能维持高于150%的充足率。

健康险公司中,人保健康降幅最大,太保健康险降幅最小,平安健康险充足率最高。

综合起来看,人保在寿险和健康险方面核心偿付能力充足率大幅降低,健康险甚至跌破了100%,这对未来公司业务的发展将是一个挑战。人保健康是第一家批准成立的专业健康险公司,营收规模也要大于其他两家,此次充足率降低可能会给其他两家以赶上的机会。

太保在三个领域起点比其他保险公司都低,但降幅均是最小的,反映了公司稳扎稳打的经营风格。

平安在各个方面都没有短板,目前看上去资本充足率在未来不会对三个领域的经营造成制约。

人寿在自己擅长的领域维持了水准,新华发展相对而言更激进些。

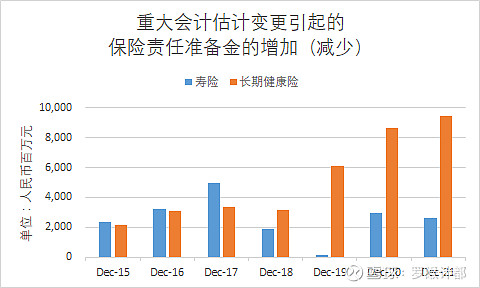

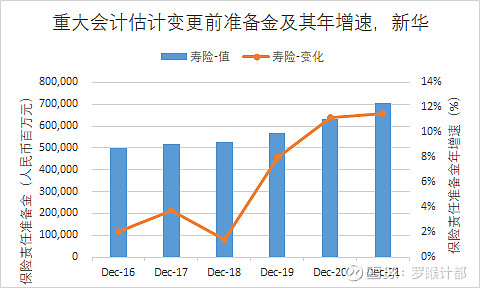

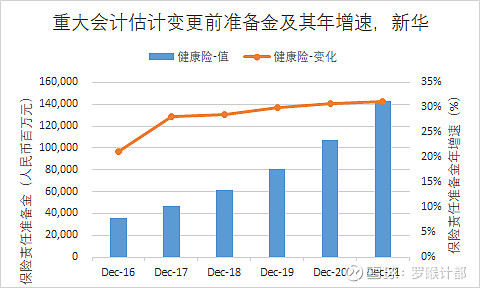

第二个内容是扣除重大会计估计变更前的保险责任准备金。这么做的原因是想观察业务规模变化,但是又要去除折现率和精算假设变化带来的影响。目前只整理了新华保险的相关数据。

长期健康险近几年因为重大会计估计变更造成的保险责任准备金的增加趋势很明显。

从上面两张图能看到,在剔除了重大会计估计变更带来的影响后,反映业务规模的寿险责任准备金和长期健康险责任准备金的增速是不同的。健康险的增速明显要高于寿险,反映了寿险是一个相对较成熟的领域,而未来人身险的价值增长点则在于健康险。

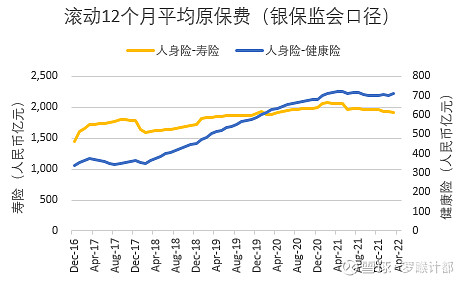

银保监会披露的全人身险行业保费数据反映了类似情况,2018年到2020年健康险保费增速远高于寿险,在2020年后代理人数量减少的背景下,健康险保费仍能保持原有水平而寿险保费则呈下滑趋势。