有些话想说在前面,现在也许是熊市时间长了,大家的神经都很脆弱,听不得一点点自己持仓股的“坏话”。投资永远要客观理性,优势就是优势,缺点就是缺点,护城河就是用来隔开问题保障公司发展的。何况世间哪有完美的公司?完美的公司市场又怎么会给你占的到便宜的股价?我自己也买了10%左右的中炬(可以参考组合$不插电1号(ZH3334213)$ ),不是因为它处处完美,而是它从长期视角来看有股价还未透支的成长空间,中炬的答卷少说还有两年才到对答案的时候。

先聊下23年年报,首先不熟悉中炬的兄弟千万别被这么高的利润吓到,这个其实是历史遗留问题,是去年大笔计提亏损的冲回而已(想了解中炬背后股权纷争的来龙去脉,可以去看这篇中炬的底牌和国资的底线,故事绝对精彩),看中炬运营情况要么直接看扣非,要么就22-23年两年平均着看。中炬今年实际经营利润6.3亿,比去年的7亿减少了10%,扣非5.2亿,减少不到6%,总营收只减少了不到4%,新管理层的磨合、新架构的搭建、新渠道的梳理,反正经历了这么动荡折腾的一年,业绩层面的成绩单没啥可不满意的。

多说一嘴中炬的分红。最近几个月红利策略风头正盛,投资者们彷佛一夜之间股东权益意识觉醒,对股东回报要求突然就严格了起来。这不是坏事,过去A股融资市氛围太浓,投机意识远远强于投资意识,股东回报意识觉醒至少能在大家分辨好公司和坏公司上,侧面起到些积极作用。所以在目前的舆论场下,看到中炬的分红,我虽然个人没特别不满意,但我猜测上周冲进来的资金,也许有些是冲着一次分两年红来的(去年计提了亏损,没分红),这些人会失望。

但是说实话,中炬今年分红确实不算大方。分红总额3亿,占23年经营利润总额的一半左右,看起来还不错,但如果按去年今年两年合计,那就只有不足30%,打破了过去多年分红率30%以上的传统。中炬目前账上还有6.3亿现金,和12.9亿定存,合计近20亿现金,比Q3时还多了一个亿,所以分红能力其实是有的,分红克制的原因,也许要结合中炬刚刚发布的三年战略规划来看。

对于中炬这种业务简单,财报干净的公司,年报管理层讨论的内容往往比财报里面的数据细节更值得看。第一部分提纲挈领,管理层提出重点战略举措主要是品牌重塑、全国性营销布局、供应链效率提升、科研创新、信息化建设、组织变革。这个顺序不是随便定的,往往前三项肯定是工作的重中之重。中炬这几年遇到的困难,归根到底我认为主要就两个:1.股权斗争导致的管理混乱和不思进取;2.全国化没做好。所以重点战略举措里,品牌重塑其实就是对过去say byebye,新管理层要搞出新气象来,然后就是搞好全国化。中炬是有全国化基因的,一直以来品牌口碑并不差,前段时间被人实名举报耗油里耗汁含量少,下面竟然有评论说“厨邦太良心了,竟然真的放了蚝汁”,可见一斑。

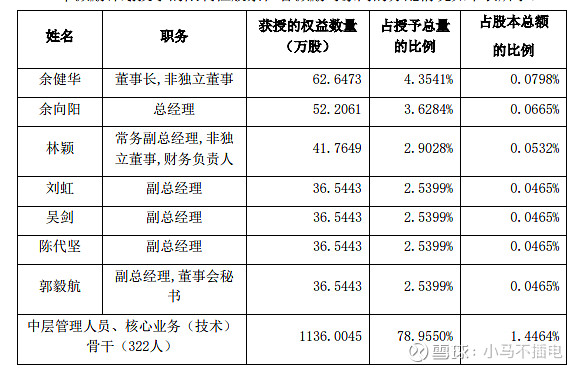

除了年报里提到的战略举措,再就是公告了股权激励以及未来三年的考核标准(也就是公司的战略目标)。股权激励我是举双手双脚赞成的,新管理层神兵天降,除了董事长余建华,其他原华润系挖来的核心领导层们即不是老人提拔,也不是集团调配,都是外人,必须给点实打实的股份,人家才能开足马力去谋发展。而且这次股权激励范围不小,涉及总共329人,占到公司总人数的接近8%,基本上每个部门的领导骨干都涉及了。这就很契合“三年再造一个厨邦”的战略目标,必须全公司总动员才行。

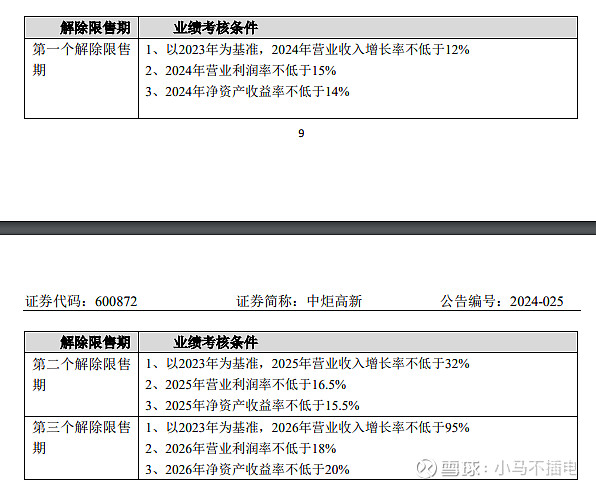

虽然行权价14.19元/股当场就让大家净赚将近一倍,但是解禁肯定是要满足业绩条件的,这个条件公司设置的简单明了:

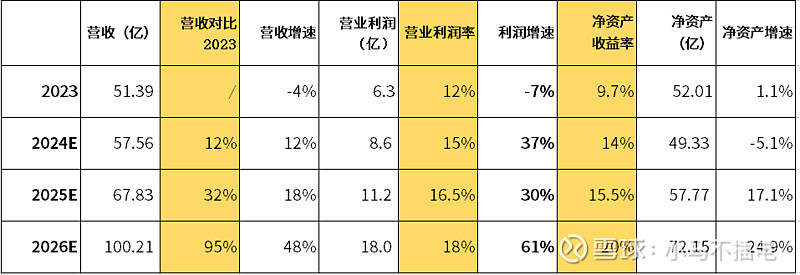

这份三年发展计划简单来说是这样的:营收三年翻倍,营业利润未来三年要分别达到8.6亿、11.2亿、18亿。具体的各项情况可以参见下表,其中黄色部分是业绩考核条件:

* 企业所得税是毛估估的,所以净资产数据不严谨,但是大趋势可以参考。

这张表就是摆在中炬管理层面前的未来三年考核表了,明眼人一眼就能看出,前两年看起来似乎难度还行(虽然也已经是高速+高质量发展了),但第三年才是真正的大考。这一年的KPI是营收增速接近50%,营业利润增速超过60%,净资产增速25%,这个如果不是靠收并购来实现,只能默默献上一句NB。当然,如果任务提前均匀地完成,也是可以的,从三年翻倍的角度来看,年化营收增速是26%,依然可以说是超高速增长。

基于这个先松后紧的战略节奏,我们基本上可以判断管理层的思路,新架构需要磨合和融合,新渠道需要开拓和打磨,新产能需要爬坡(23年厨邦产能利用率只有73%,但即便如此想要营收翻倍,产能依然需要一定的扩张,利润大比例留存应该也和扩产计划有关),三年翻倍的基调之下,把大部分业绩释放压力给到第三年,前两年新领导们包袱就小一些,看得出中炬是愿意“治大企如烹小鲜”的。

基于对中炬的跟踪了解和一些主观判断,对于三年再造一个厨邦这个战略目标,我其实有这么几点猜测。切记,以下纯个人臆断,切勿作为投资依据!否则后果自负!

1.公司近两年藏了一些利润。这个没有实锤依据,只是在股权斗争之中(或者干脆叫赶走宝能大作战)为了保存实力,减少原控股股东宝能抽血,如果有相关操作,是非常可以理解的。包括今年的分红力度和大量现金留存账上,凡此种种动作意图也许都指向那个仍然保有7.8%股份的姚老板。希望这些质押股早日有个了结。

2.华润和三年计划(尤其是第三年的动作)有密切关联。华润牵动着无数中炬股东的心,这个只能说继续跟踪。

3.通过上面那张表,24年利润增速和净资产增速的不匹配,背后也许蕴含着资产的剥离,比如那个23年规模已经砍半,每年只能带来一千万利润的皮带轮业务。

所以虽然中炬释放了一张略有些夸张的KPI计划表,但是抽丝剥茧,也许其制定确实如管理层所说:“具体考核目标的设置充分考虑了行业发展状况、 市场竞争状况、公司发展规划以及公司历史业绩,具有合理性和前瞻性。”

我上面提到的第一个管理层的问题通过这个股权激励加业绩考核解决了,第二个问题就是全国化。为了这个规划的实现,有一个客观要素中炬未来三年必须做到足够好,那就是全国化营销布局。结合前段时间中炬营销中心一口气成立了华南、新零售、华东、中南、西南五大驻外事业部办公室,留存利润最终的归宿还有一处,就是全国化营销动作。23年销售费率已经开始小幅抬头了,也许24年还会有比较明显的提高。

厨邦过去全国化做的确实不好,大本营南部区域的营收占比几乎达到一半,反而酱油用量大区北区的营收常年不到15%。同为南方兄弟的海天,北区营收可以占到25%以上。可惜的是这次营销中心扩张范围还是不包括北方地区,当然全国化急不来,没用根基的地区贸然进入也是吃力不讨好,还是需要一步一个脚印的。

还是那句话,厨邦是有全国化基因的,过去业绩也曾

所以我大概对中炬的未来三年规划做个总结,三年规划不可谓不激进,但也配得上一句未来可期,而且大概率还会有一些结构上的动作,比如收并购或者资产剥离重组之类的。除此之外,最核心的观察点就是全国化营销进程。

三年后假如中炬实现了这张成绩单,那么一家年净利大约14-15亿的快速成长期消费品龙头企业,结合现在200亿出头的市值,这么粗算下来,股价大概率可以配合业绩翻倍。当然这是乐观预期,千万别认为三年再造一个厨邦已经是板上钉钉了,但是我至少有耐心(我对厨邦的品牌和产品有信心,我的成本价格也有一定的安全边际)去继续持有观察。拭目以待吧。