先给大家拜个年!祝大家龙年大吉,股票长红!

这是中炬高新投研笔记的第三篇,主要分析火炬集团和宝能的股权纷争疑云、其背后的真相和国资在资产处置层面之于民资的不同。看懂这场“闹剧”,也就看懂了中炬高新的底牌。下面是正文

一、土地诉讼始末及影响

中炬高新过去几年不太平,不是在股权大战,就是在打官司。不过抽丝剥茧之后,你会发现其实这一切纷纷扰扰其实都只关乎一件事:赶走宝能。

首先,中炬高新实控人中山火炬集团与中山火炬工业联合有限公司均为中山火炬开发区管委会全资子公司。整出诉讼事件明眼人都能看得出,是同根同源的兄弟公司联合起来赶走宝能的戏码,但是其背后的草蛇灰线,埋伏了二十多年。

起因是97-20年中炬高新和工业联合签订了四块土地使用权转让合同,并先后确认了3.6亿销售收入。这些收入在01-03年证监会的调查中被认定不符合有关会计制度及准则,致使存在虚增利润等问题,似乎表明这些合同为虚假交易。(根据后来的诉讼案审理过程,可以肯定当年兄弟单位之间的合同履行操作有很多不规范的地方,比如土地使用权证未变更等,当年的操作很可能是帮中炬高新获得配股资格。20年来双方关于这几块地从未存在争议)。当年最终的处罚结果只是罚了公司40万,罚了主要领导层共计28万。

上图来自宝能官网的公开举报信,反应的就是当年这件事。

20年后的2020年9月,工业联合拿这四块中的三块土地做文章,告中炬高新未履行土地转让合同。根据工业联合的主张,涉案三块土地约2900亩,涉案金额为当年几个合同的总额3.6亿(工业联合当年一共合计实付了7500万,还有部分直接付给了火炬集团),之后该案件似乎一直未正式开庭审理。这事儿算是埋下了伏笔。

花开两朵,各表一枝。21年8月,宝能希望通过非公开发行向自己定增(定增价32.6元每股)募资78亿元,将现有产能扩大5倍,如果交易成功,中山润田的持股比例将由25%增加至42.31%并触发要约收购。但事实上宝能当年陷入流动性危机,自己的中炬高新持股已经有80-90%被质押,所以这次定增的钱来自哪里未知。证监会当时也发了问询函关注这个问题。至此,火炬集团和宝能渐行渐远,因为宝能的目标开始转向哄抬股价自救(股权早已被质押),所谓的扩大产能,明显只是幌子。

除了通过放卫星刺激股价,宝能又打起了资产变现的主意。8月底,宝能控制的董事会要求作价111亿挂牌出售中炬高新地产子公司中汇合创全部股份(原本占股89%),理由是为满足定增要求而剥离房地产业务,遭到了火炬集团董事的强烈反对,双方算是正式决裂。半个月后,工业联合就借土地诉讼案,申请了中炬高新的财产保全,让法院冻结了中汇合创33.4%的股份(涉案金额3.6亿,中汇合创市值按注册资本10.6亿),直接导致剥离地产公司无法进行。这一招倒也巧妙,只用了几个亿的标的额,就锁死了几十亿资产,也是摆明了告诉宝能,中炬高新不姓姚,你们宝能的大船漏水,想用中炬来补缺口,绝无可能。

至此事件来龙去脉已经清晰,当初宝能系公布了放卫星的定增计划,试图推高股价,提升自己质押股权的价值,解决自己的流动性问题,同时打算直接变卖土地资产,同样是为了推升股价和获得资金。火炬系强烈反对,一边利用兄弟公司工业联合的诉讼案冻结了地产公司资产,阻止宝能系变卖(我猜20年的诉讼本就是火炬系的提前布局,因为之前案件只主张要回土地使用权,宝能提出变卖地产之后,马上翻脸要求冻结股权,然后改为申请大额赔偿),同时火炬集团马不停蹄回收股权(很大部分就是因为股价下跌被强制平仓的宝能质押股),抢回控股地位。

最终宝能系不断被迫卖出被质押的股权,加上火炬系的增持,火炬集团夺回了控股权,清洗了宝能系管理层和董事会成员,等到一切尘埃落定之后,在23年初一审判决已判定中炬高新要赔几块地+25亿赔款的前提下,23年底中炬高新和工业联合突然达成了全面和解,工业联合撤诉,且承诺不再因这几宗地的事宜进行起诉。案件仿佛没发生过。

上图来自中炬的公告,根据一审判决,诉讼涉及的其中一块800亩用地就被判了赔偿19亿元,另一块被判赔偿6亿。

所以根据原告被告的关系、案件发展过程和结果来看,这起诉讼从头到尾都是为了实现了以下几个目的:

1. 阻止宝能变卖优质土地资源,等待规划落地土地增值甚至自己开发;

2. 降低宝能解决自身资金问题的能力,不得不被迫降低持股比例;

3. 打压自身股价,让宝能被迫丧失更多股份,且火炬低价收购更多股份;

4. 计提大额负债(22-23年共计提29.26亿),降低宝能财务操作空间;

5. 最终实现夺回控股权的终极目标。

基本上可以说,过去几年的诉讼案和股权之争,就是一出闹剧。事情就是这么个事情,对于希望投资中炬股票的朋友,需要理解这么几个核心问题:

1.土地诉讼基本上无需担心,俩兄弟是一个爹;2.宝能也并不是白莲花,宝能从没有真正想好好运营厨邦,前任管理层也压根没有行业经验;3.这么折腾厨邦的业绩也没有大幅下滑,确实是好行业好产品。

现在实控人也换回来了,管理层也全换了一遍,我们作为小股东,除了希望新任领导层精力和重心重回主业经营之外,也有几点隐忧需要关注:

1. 宝能还有7.8%的股权,估计是不会继续争夺实控权了,但是毕竟也还是第二大股东,我也不太看好宝能会乖乖等着质押股权一点点被归零。

2. 20年前的监管处罚和后来的诉讼案暴露了中山火炬开发区内部的不规范操作和不透明管理的问题,任职二十年的前任董事长及两位元老副总前几年先后被判刑。

3. 火炬集团管理层常被人诟病思想保守,不思进取,有地方国企的通病。这点在华润系新高层介入后能否改善,有待观察。

4. 子公司中汇合创的核心资产就是手里的1300多亩地,可以看出中炬高新不会轻易剥离,但土地开发始终不是中炬高新主业,且规划落实时间、土地实际价值等都存在变数。

另外,涉案的三宗土地当年工业联合就只付给中炬高新20%土地款,假设按双方说法,合同已经履约,且有部分土地款直接付给了大股东火炬集团。所以其实有可能8成土地款当年都是直接给了大股东,但大股东当年只占14%股份,这里是存在大股东侵占上市公司利益的嫌疑,当然这是一笔二十年前的糊涂账,很难厘清了。

最后,很多人看空中炬说国资欺负民资,联合串通法院侵犯股东权益,无法无天,恶意压制股价坑了无数散户云云。我有些自己的想法,首先,宝能也不是救世主,中炬和宝能也曾有过一段蜜月期,当年宝能第一次提出定增计划是大家都支持的,只是宝能最终也没让定增落地;其次法院是据实审判,判决结果有目共睹,最终人家自愿撤诉和解,股东权益作为整体受到的唯一伤害是22年无法分红;

最后,当初80多块的股价泡沫有多大实在是不用提了,这几年业绩下滑幅度远低于估值消化幅度,跌到现在二十多块也还有30多倍pe,在这个过程中被各种“利空消息”伤害导致亏损的散户,本就是趋势交易者或者说是投机者,未知的短期宏观/微观刺激因素本就是这个游戏必须承担的风险,只能说愿赌服输。更何况海天招谁惹谁了还不是一样跌掉80%?如果你是价值投资者,你的股票下跌损失程度和大股东火炬集团是一样的,就更没必要把大股东放在压制股价的敌对面了。

所以,我得最终结论是,宝能不可怜,中炬有瑕疵,内耗已结束,未来可期待。

二、中汇合创手里的1353亩土地

子公司中汇合创手里有位于现在中山市岐江新城的约1353亩土地待开发。这些地有些来历不明,公司只含糊说自2000年以来通过资产置换先后置入。不过这些土地都有土地使用权证,共计40个,且少部分已经开发,所以土地是实打实在手里的。这些土地价值几何,未来怎样处理,至关重要。

土地原有2438亩,07-10年间先后因广珠轻轨中山站及周边道路、污水处理厂及绿化等开发,被征地共计915亩,中汇合创后来自己开发了汇景东方花园一期“雁鸣居”项目,用地一百多亩,最终目前剩余1353亩用地待开发。

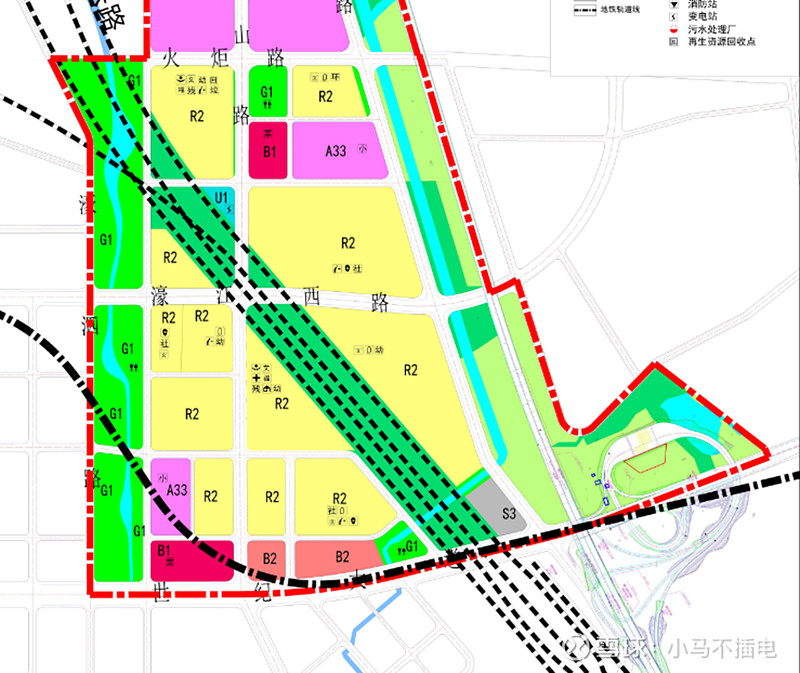

上图是21年10月公布的《中山市岐江新城P、S单元控制性详细规划调整(2021)》,对比各种信息,基本可以确定公司拥有的核心资产就是图上汇景东方以南的大片黄色(二类居住用地)区域。

19年落实了提升规划成果,同年,中山市政府出台了《广珠转轨中山站片区控制性详细规划调整》,公司1353亩地中1218亩被划为居住用地,据此北京仁达房地产评估公司为中汇合创的股权估价125亿元,对应公司89.72%的股权,价值约为112亿元,这也是宝能21年的挂牌价。

汇景东方是纯别墅小区,目前二手房均价1.8w-2w/㎡,岐江新城新房均价2w,但中山站附近在岐江新城核心区东边4km左右,属于比较偏僻区域,再往东一公里的房子就只卖1w,综合下来中汇合创这几块地,假设已开发完成,合理售价在1.4-1.6w之间。按控规这些地块普遍容积率在2.5-3.5之间,结合附近地块近年可比的土地出让金额估算,这块地土地均价可能达到1.5-1.8w,暂按8成土地为居住用地计算,这1353亩土地地价大约115-125亿,基本符合之前的估价。

当然这个价格是有很大水分的,就算不提现在大家的买房意愿有多低,这么大量的土地入市,也势必会形成内部竞争,中短期严重供大于求,所以正常来说也一定需要分期开发,配套商业和其他业态。这个过程三五年也有,十年十五年也有,变量非常多。说到这里就不得不吐槽下地产开发商,过去那么多年的大家的开发测算全部在“过分乐观地线性外推”,仿佛这里去年卖一万五,明年就一定能卖一万六,且无论你在同一个区域同时开发一百套房,还是一万套房,总有对应数量的客户会买一样。

说回这块地。这块地最大的发展潜力是深中通道的建设通车。深中通道连接深圳、中山和广州南沙区,是世界级的桥、岛、隧、水下互通集群工程。预计24年通车,之后深圳到中山只需30分钟。深中通道在中山的出口就在岐江新城南侧的中山站商务区,未来岐江新城之于深圳有望达到昆山南站片区之于上海的地位。随着地块开发成熟度提升,土地价值预期还有走高。

如果公司自己开发,未来变数就较多,尤其是地产政策和销售情况难以预计。但公司已在这片荒地开发了一个别墅盘(13年开盘,至今还有30多套未卖出去,且原规划的几栋高层最终未建),加上目前的地产环境,这么大体量的土地也基本上很难足价脱手,所以比较合理的策略是未来引入有经验的地产开发商进行合作或代建,并且伴随地块成熟度提升慢慢开发。这块地的处理肯定是地方国资委来安排,势必不仅仅考虑股东权益。

上图是汇景东方效果图。

所以对于这块地,实际上更合理的方式要么估值对折,要么干脆当做安全边际处理,只计算厨邦的估值模型。这方面见仁见智得多,我也不打算长篇大论。长话短说,我认为厨邦有能力在3-5年时间再创净利润新高(大于9亿),按DCF估值模型,我计算的合理估值大约在250亿左右。这里的几个关键变量是,未来五年复合增长率15%,账面土地价值对折取50亿。永续增长3%。

需要提醒的是,我并不完全依赖DCF估值模型做投资决策,只是为了让自己心里有数,所以计算时不会采用过于乐观预估,计算模型更多的作用是为了评估买入后发生实质性亏损的可能性,所以中炬的结论是,并不算便宜到闭眼捡钱(现在市场上确实有一些闭眼捡钱的机会),但是亏损可能性不大,未来的收益空间基本上完全取决于未来三年的成长速度,厨邦表现好自然涨的多,否则涨的少,但未来3年内50%收益是可期待的。通过前两篇的分析,我认为业绩修复和再次提速的可能性是比较大的。

我愿意给予一定小仓位给中炬高新,也可能会继续加仓。大家可以参考我的雪球组合$不插电1号(ZH3334213)$ ,这个组合除了港股无法加入(主要是腾讯,和一些红利国企股),基本上复制我的实盘组合情况。

最后再次强调,上文不代表任何投资建议,我的持股完全出自我的个人认知水平,绝不代表我一定是对的。如有不同意见也欢迎讨论指正。

$中炬高新(SH600872)$ $海天味业(SH603288)$

《投研笔记》是我对感兴趣的一系列公司的投资分析笔记,首先内容不代表任何投资建议,其次这些投研笔记会倾向于做商业和企业分析,尝试探讨公司的内在价值,而不是从股价出发做“证券分析”。希望这些投研笔记可以提供一些有意义的思考