通威主要的优势还是在一体化,目前仍集中在硅料的电池片环节。

(1)硅料仍然保持竞争优势,半导体电子级开始供货。硅料2024年Q2、Q3陆续新增投产,虽然说电费原因导致今年四川生产成本上升,但仍然是有竞争力。没有像中来股份那样宣布扩产延期,说明新产能的成本是有把握的。因此硅料是否会在Q2迎来加速出清,Q3后半段开始迎接旺季,这个是可以看一下的。半导体电子级的开始供货海外,可以持续跟踪一下。目前看来规模还太小。

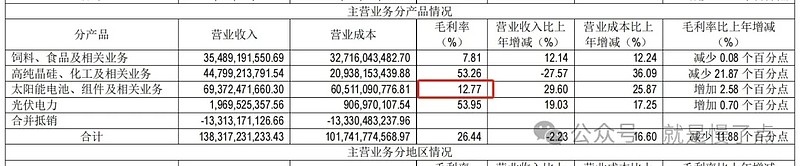

(2)2023年组件放量显著。通威还是属于执行力更强的企业,战略上跟隆基(偏技术宅)有一定的差异。这个对比起来还是很有意思的,公司战略的路径当然也就不太一样。通威组件放量的确定性还是很大,关键要看后续毛利率了。目前年报是把电池和组件合并了,毛利率12.77%(下图2),只能说还算正常范围,但是不够好。

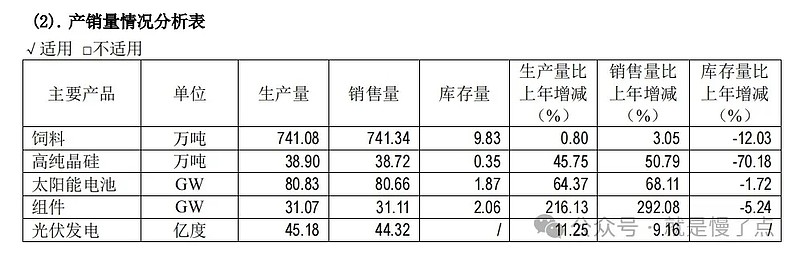

(3)产销和库存情况来看,还算不错

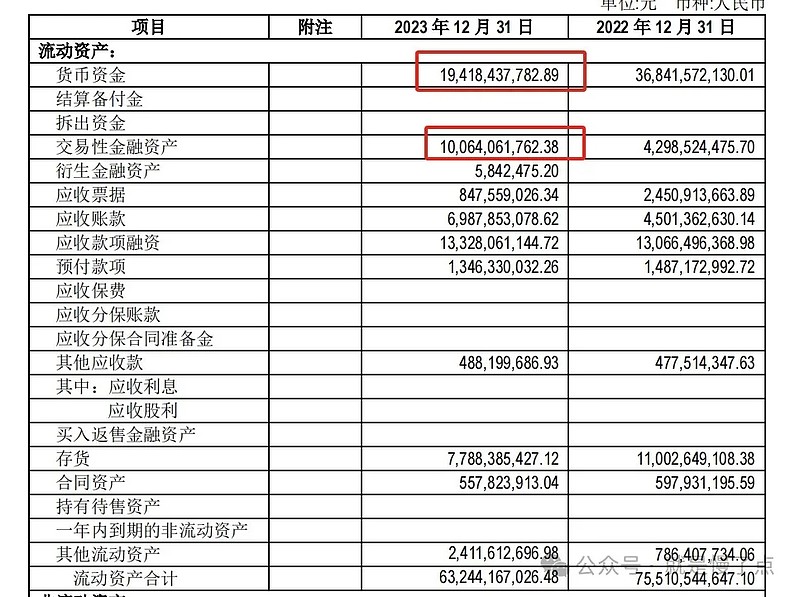

(4)货币和交易性金融资产加一起差不多300亿资金,还是充足。存货110亿降低到了77亿,也没毛病。当然细看要看资产减值的。

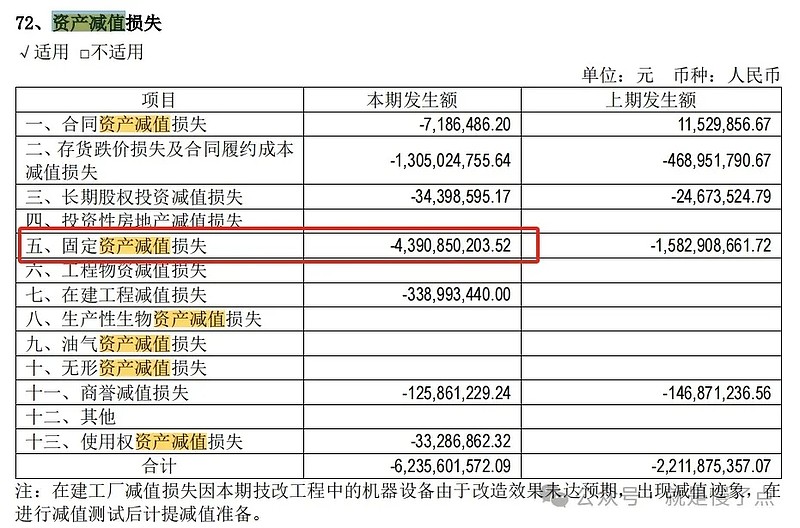

(5)资产减值中固定资产43亿,跟公司说的P型设备基本减记完毕是一致的。在最近这1-2个季度,光伏厂应该都涉及到P型生产设备要减记,因为P型被淘汰趋势已定。早减肯定是好事。这也说明光伏是超级重资产迭代的生意,类似京东方,后入者资金不足现在会很难。一个产品的窗口期可能2年。

总结:

(1)一如既往,通威的减记是做得比较到位的,因此资产负债表一般情况行业里面算偏干的,水分少一些。当然不排除一些原因Q2还会有减记。

(2)TOPCON基本确认是最近这1-2年的主流产品,那么通威会在组件上继续放量,增加市占率。这个应该是中长期策略。通威执行力强,还是值得关注的。

(3)新产线投产后要看成本和毛利率的控制,通威这方面能力还是值得相信,但是大量新增投产可能会在短期对报表有一定影响。这个Q2Q3看了,市场怎么想,可能更多看行业景气度了。

(4)出海是行业大趋势,光伏已经不是中国的光伏,是世界的光伏了。但是通威这方面还没交出太好的答卷。组件端更需要出海,才有可能提升毛利率。继续观察吧,确实需要时间。

光伏现在是行业整体预期差,通威其实做得不错,但是也很难出彩。因此后续关键的可能还是行业出清情况,看Q2这么弄了之后是否会加速出清。这个行业,未来只有白马,难有黑马,规模优势已经显现。

关注原文,更多评论 网页链接