上一次听见有人问我某白马股财务会不会造假,还是2020年3月地点,当事股是隆基,这次是天齐。天齐和赣锋海外资产不好盘清,今年H1还可能减的疑虑我之前是提过的,但确实没想到这么个炸法!

寻找来源

昨天自一季报预告出来后就上了热搜。我今天反复找了一下,11亿美金对应天齐SQM将近25%的股权,怎么也就20亿不到。那么库存30亿你减一半啊?生产性企业都没这么干的,你都是废料啊?固定资产减20%啊?貌似没啥好减的,人家赣锋去年Q3炸,也没减固定资产,主要还是存货和海外权益。那就对了,这次天齐可能也是跟海外权益(长期股东权益)有关吧。

(1)天齐和赣锋都是不少海外资产的,盘起来都比较恼火。而且海外在锂矿的价格和市场预期、长协单定价上都会有一定的滞后。再加上信息获取相对难一些,所以今年Q2也是要注意的。正常Q3应该就出清了。

(2)天齐不太可能是因为碳酸锂或者矿石价格低了,销售中亏损。至少在毛利率层面,去年Q4单算是77%。如果抛开矿石,根据年报锂化合物全年73%来推算,再怎么50%有吧。今年Q1碳酸锂期货价格可是微涨,说不上对毛利的大幅度挤压,导致甚至亏损。天齐一定是市场上卖货最后一个开始亏钱的。

(3)库存年报就30亿,天齐要减一半那赣锋锂业70亿得减35亿了,不太可能。库存正常减几个亿是可能的。

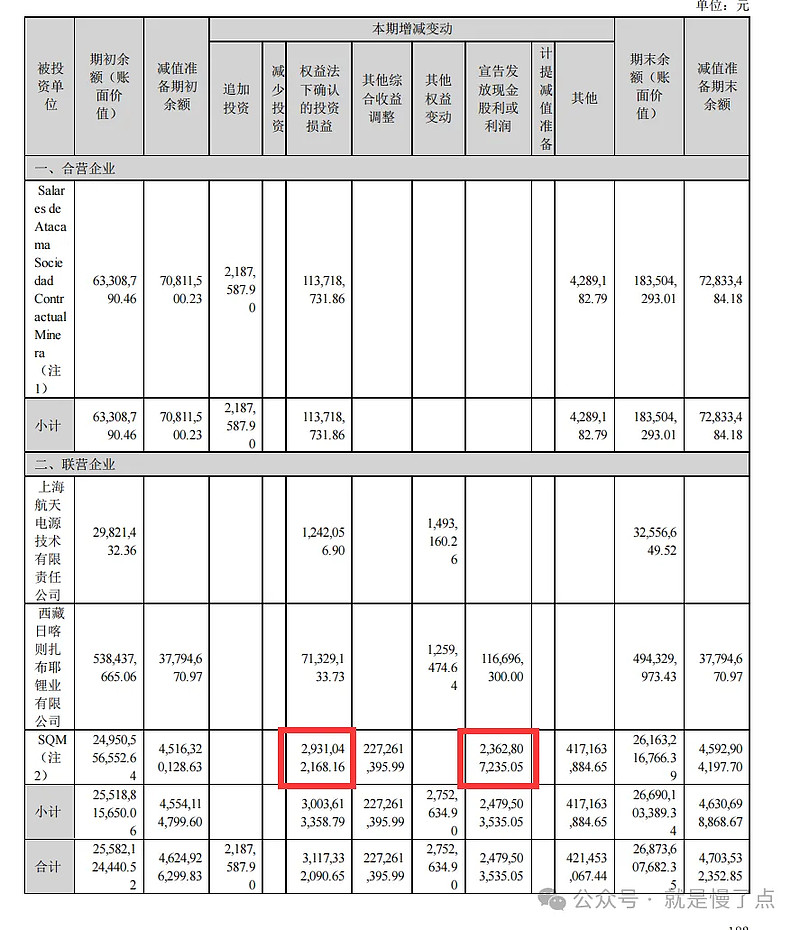

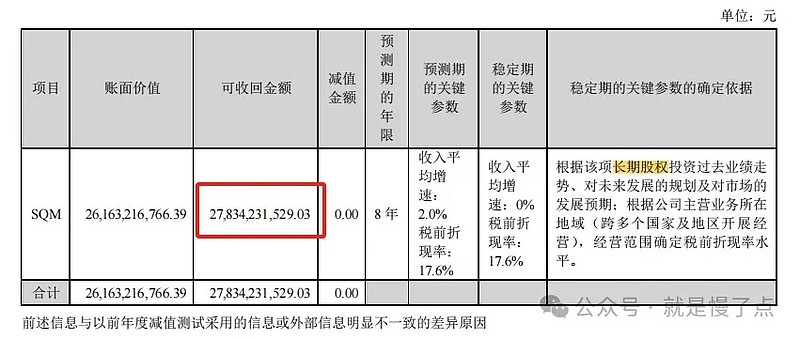

(4)长期股权投资中对SQM权益的计算可能是大头,可能减了不少。去年底SQM账面是(下图)261亿,2023年增加29亿,其中23.6亿是发放的现金分红。对于长期SQM可回收现金的计算是(下图2)278亿,怎么算出来的是右边的假设条件。我目前的猜测是,市场情况变了,导致假设条件和基础现金流的假设跟着调整了,最后算出来没那么多了,所以增加了计提。

一点小建议

天齐仍然是长期稀缺票,经营是正常的,短期因为周期尾声的幺蛾子影响吧。但其实这两天稳定之后可能也是机会,行业最后一杀大概率。赣锋应该没货炸这么大了,盐湖就不存在境外的东西。

扫原文二维码,更多点评 网页链接