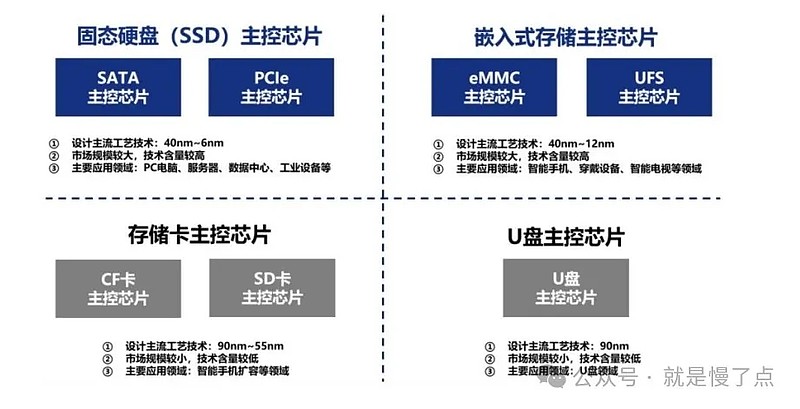

江波龙在存储方面布局还是比较全面,而2023年主要增长的贡献是来自于SSD,针对电信或企业大客户,数据中信或企业数据服务。而今年Q1的业绩大增,和其他企业一起印证了存储涨价这个行业趋势,下面细说几点(年报和Q1混着说了):

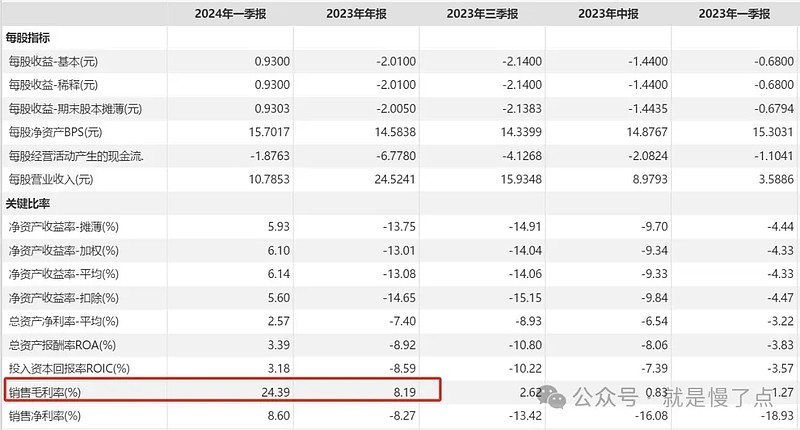

(1)Q1毛利率可以用飞跃来形容。虽然长期能不能维持还得再看,但应该不至于探花一现。今年内保持在一个比较好的水平还是有可能的。

(2)营收增长显著,而且也明显大于营业成本的增长(当然,不然毛利率怎么会涨)。就是暂时不知道Q1当中多少是因为涨价,多少是因为出货量增加形成的。这个对于目前来说差别不对,是对于以后持续性的问题。公司批注是”出货量大幅增加“(下图2)。

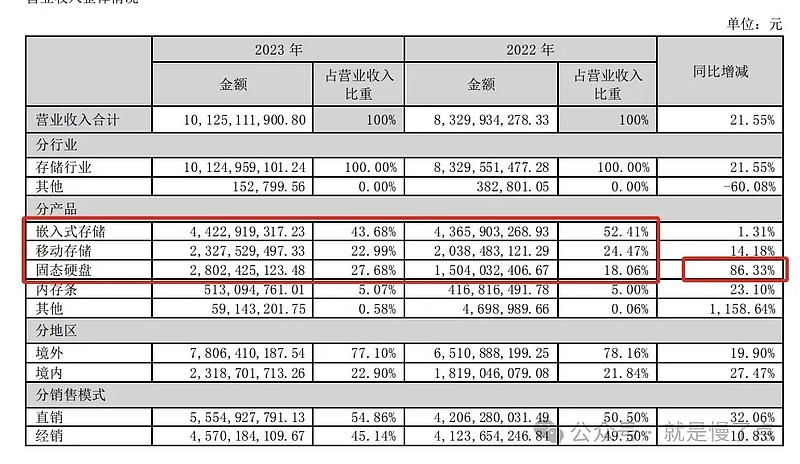

(3)固态硬盘贡献了去年主要的增长,同比增86%,营收占比放大到27%。应该针对商用的大型终端。

(4)资金比较紧、库存价值比较高。但这个是整个链条涨价(即上游也涨)的原因多一些,因此库存Q1高一些(单价+可能的备货提升、出货量涨了),暂时还看不出什么毛病。

总结:

(1)江波龙在DDR和LPDDR、以及SSD上有一定优势。今年行业涨价坐实,应该能维持一段时间。那么去年的报表来看,今年全年体现出增长概率很大。如果出货量能够大幅度提升,那么应该能提升在市场上的优势;

(2)资金紧对应的是经营杠杆也高,在顺周期可能反而是好事,业绩弹性较大;

(3)毛利率需要观察是否能提升,据说公司招聘测试类的多,研发类的少一些。上下游涨价情况会对毛利造成影响。看能否维持在20%以上。

因此,这个票对我来说不是非常满意,但特点是会有不错的弹性。投资来说,见仁见智了,没有一定最好的标的和手段!

扫原文二维码关注,了解更多 网页链接