由于过去两年光伏产业链价格波动较大,所以去年光伏的整体情况都是减记、去库存等。以及去年开始TOPCON和BC之争,也到了可能会有技术分叉的路口。

但是福斯特有一个类似我之前说的容百科技的优势,那就是目前来看,哪种路径的光伏、即便是钙钛矿叠层,都需要福斯特的胶膜,而且对于胶膜的质量要求还是越来越高。因此,福斯特一个在细分市占率50%的公司,是有非常宽的护城河的。

下面说点细节先:

(1)产销一致,胶膜和背板快速增长达70%。半导体相关的感光干膜今年有望放量。公司定的目标是今年半导体的膜增长50%。

(2)库存、应收款等数据在正常范围内,没啥特别值得关注的。

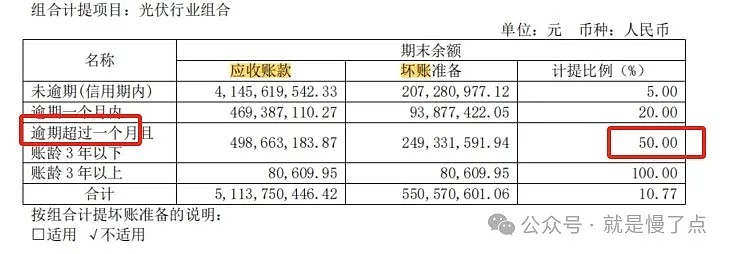

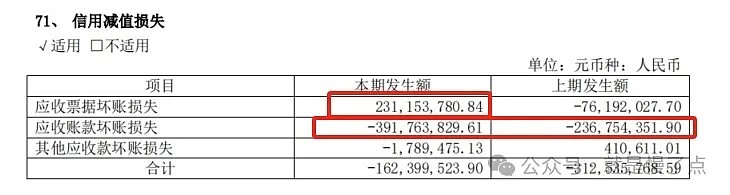

(3)资产减值9100万,基本一半设备一半存货,不算多。而信用减值主要是应收款。从同期比例来说,是正常的。而且我仔细看了一下,福斯特的计提标准还算严格,也说明企业经营信心吧。票据2023年的坏账准备回冲了2.3亿,也能侧面说明公司坏账准备是充分的!

(3)公司明确不管什么光伏技术路径,相关的膜都有技术准备。对于今年的行业增速还是比较乐观。而膜这个环节之前说了,总之绕不过去,福斯特一家独大。而且目前头部非常集中,因此也不会再有新玩家进入(很难很难很难,格局和规模都跑出来了)

(4)越南和泰国产线年内投产,海外产能增长20%。而这部分产能一般是供应海外市场的,那么一般经验(公司也承认)毛利率会比国内高一些。

(5)Q1感光干膜春节不放假都在生产,下游需求旺盛,可以看看Q1情况。但是Q1报表不一定写得这么细。今年关注这条线的放量,是值得期待的。而产能应该在年内是能增加一倍的。

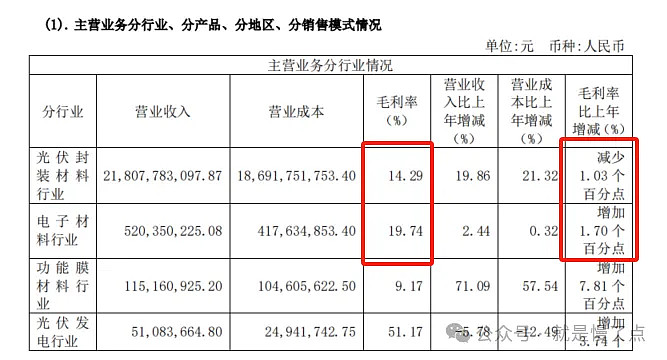

(6)2023年在市场波动下,毛利率基本维持,光伏胶膜在14%出头,对比下容百,虽然所处产业链条位置类似,但是容百真的非常苦力了。功能膜提一下,主要是铝塑膜。目前量产锂电池用的。所以福斯特的长期布局其实非常的好,但是又是跨界不跨行,我做的都是膜!

福斯特逻辑总结一下:

(1)光伏产业绕不开的辅材细分龙头,市占率一家独大(全球),对于福斯特自身来说非常好的业态,对于其他人非常不友好;

(2)战略横向布局其他高增长产业(光伏、锂电池、半导体),跨界不跨行,专注于膜,技术沉淀有延续性;

(3)自身经营合理、稳健,放量持续性可期。自身技术从光伏到半导体说明越来越精进、逻辑也是连续的。公司产品持续迭代。

(4)今年关注半导体相关感光干膜放量。

福斯特,值得长期拥有!

更多点评,关注原文 网页链接