赣锋锂业的年报跟天齐的大方向类似,细节又不太一样。总体来说赣锋锂业在2023年计提了更多的资产减值,而且从毛利率上面来看,真的没法跟天齐比,大概这也是赣锋选择锂电一体化道路的根本原因。天赋不够,努力来凑!

简单说几点:

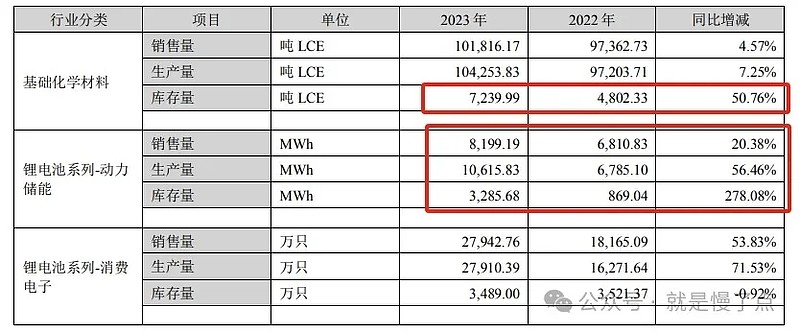

(1)如下图,化学基础材料(锂盐)部分的毛利率12.53%,真的没法跟天齐、盐湖比。天齐的格林布什矿本身也便宜,marion没法比,而盐湖在国内生产成本应该是最低的(盐湖提碳酸锂一步到位嘛)。天齐和盐湖基本是矿石和盐湖的两个大代表了。

(2)从出货量和库存来看(下图),锂盐和电池的库存增加不少。电池的成因还不太好说。可能是滞销可能是为了新的导入备货,按照年报自己的说法,看起来更像是备货。这个要看2024年H1的情况了。而锂盐的库存,基本和天齐一起印证了行业情况,即今年在锂盐端去库存还要看看进度,跟电池端已经基本完成的进度是不同频的。

(3)资产减值是所有上游的重点科目,赣锋去年一整年减值了16亿,比天齐高(天齐7个亿),从7200吨的库存来说,这一整年是计提得非常多的。光Q4就又计提了近7亿。那么有两种可能:一种是天齐的底子真的好成本真的低,赣锋该计提这么多;另外一种可能是天齐还没有计提到位。总之今年Q2对于天齐可能是比较关键的一个季度,能印证很多事情。当下我也不瞎猜了。

赣锋锂业的计提应该是充分了!

(4)长期投资的33亿收益中,主要是合营、联营企业的收入。我看了一下主要是澳洲的marion和五矿盐湖,应该基本都是计入的营业收入(去年最上游端效益还是可以的,看天齐矿石收益也能印证)。当然2024年最上游利润也会跟随产业链趋于平庸。但是产业链整体格局是上游比下游强,一段时间内。

marion澳洲(上图)

五矿盐湖(上图)

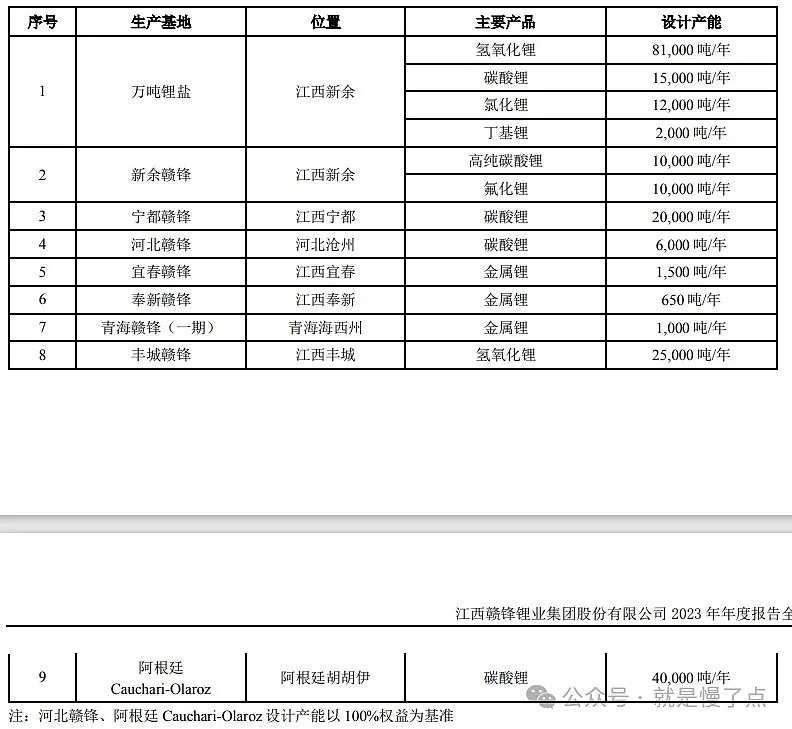

(5)作为一体化走得最远的,赣锋在碳酸锂、氢氧化锂、金属锂的产能还是非常不错的。固态电池目前行业都在追求用金属锂作为负极材料,那么作为一体化公司,赣锋一直在尝试固态电池(目前是半固态),那么基础的锂化合物的产能还是比较关键的。赣锋在锂化合物提取的技术效率应该是行业内算高的。连墨西哥的粘土矿都有开发的技术储备。真的是天赋不够,努力来凑的典型。

总结

(1)赣锋锂业还是要看电池制造的放量情况。本身的矿石资源禀赋确实跟上游龙头比有点弱;

(2)锂电继续向后是否会形成跟光伏的通威等类似的一体化趋势,赣锋锂业目前看来是个标杆,有自身的优势。我认为,是有可能的,但是天齐、盐湖等企业可能不一定必须下场造电池,因为锂矿(考虑品味等商用成本后)是有稀缺性的,跟硅料不完全一样。

(3)上游公司都在积极布局锂资源回收,宁德也有布局。这方面赣锋应该还算相对领先的。待锂电池基数继续放大后,这一块的收入或者成本压低(电池生产中)是值得关注的。而这一块应该跟电池生产端连接更紧密而不是上游开采端。

(4)2024年业绩应该难出彩,除非是电池端发力。矿石端今年毛利率大概率回落,目前境外矿石价格已经显著下降了。也就是说,天齐和赣锋的投资收益端,今年很难维持在高位。

锂电号称白色石油是有道理的,我维持天齐年报过完后的评估。目前因为估值低,这些大白马直接做价值回归(情绪复苏),在当下就可以考虑建仓。而业绩复苏(即业绩再次增长)的建仓机会,可能要等到H2中报以后。盐湖股份可能不太一样,因为没有那么多的境外资产的干扰。这个空了再看。

一体化,肯定要认真考虑赣锋!

更多评论请关注原文 网页链接