天齐锂业的年报是预期内吧,总之我觉得没啥特别的以外。

(1)天齐锂业仍然是上游矿资源禀赋最优的公司

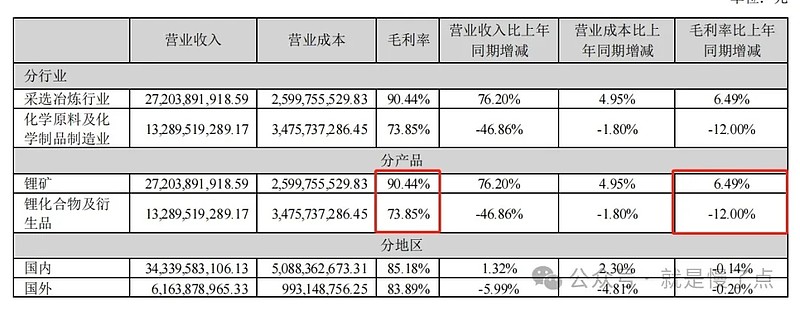

毛利率能说明很多问题(下图)。天齐2023年锂化合物细分的毛利率还能维持73.85%,这个基本可以秒杀国内其他上市公司了。锂矿90%毛利跟国外矿石价格在去年H1仍然相对维持高位、以及国外整体产业链反应滞后有很大关系(2023年境外碳酸锂价格波动也没那么迅猛)。无论如何,矿石拼的就是品味、开采条件(成本)、储量等天然因素,而且矿的本身很难复制第二个(格林布什和阿塔卡马),因此这种唯一性和排他性是长期非常重要的核心竞争力。

(2)库存量上来看,年底同比大幅度增加。当然这个其实应该是已知消息了,无非是通过财报来验证。也就是说,矿石端可能2024年会继续传导。而天齐锂业的报表中是把艾文菲(格林布什)并表了的,因此少数股东权益和整体营收会有一定的影响。

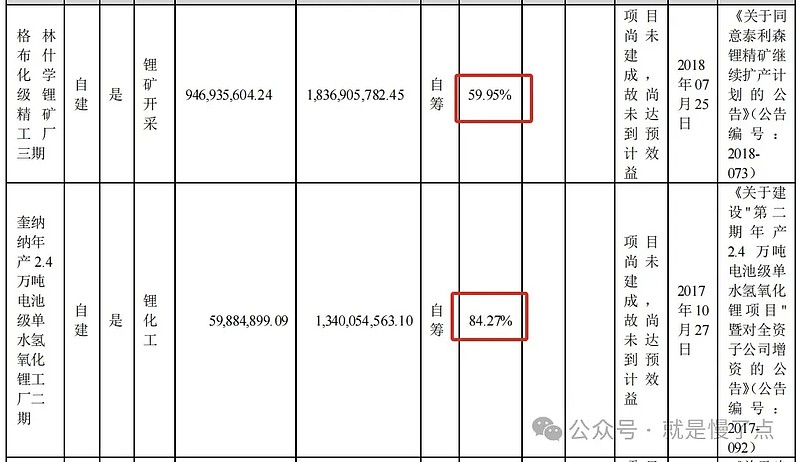

(3)奎那那氢氧化锂项目进度应该是不及去年H1自己说的一个预期。当然这个也好理解,去年矿石和锂盐端境外的不少项目进度都有放缓,跟锂盐的价格关联度还是比较高的。不过这个项目应该主要是走境外客户,而且天齐的成本确实低,因此大概率不会是搁置情况。产能还是会逐步扩大释放的。毕竟获得利润,碳酸锂60W价格可遇不可求,扩大规模和市占率才是王道,而国内企业有望在国际市场玩一下的,毕竟屈指可数,确定的就天齐和赣锋了,盐湖都是另外一个风格。

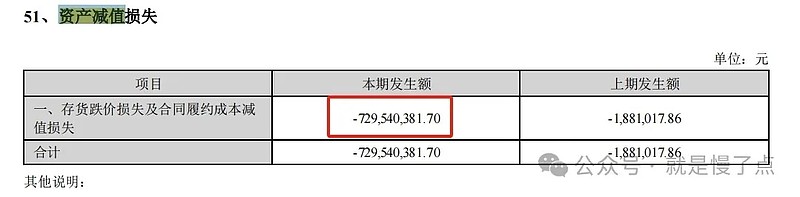

(4)Q4计提的资产减值,主要是存货跌价近7.3亿。不管是不是报表洗澡,这个都是去年底好多行业的常规操作,而天齐在前面三个季度没有做大额的存货计提,因此这里计提也没毛病。从上面2023库存数据可以大致估算一下,1.3万吨*10W*吨=13亿,那么计提7.3亿也算是不小的幅度了,特别是考虑到天齐的矿成本应该不算特别高。(粗略估算,请不要ETC)

(5)投资收益,2024年肯定拿不到这么多。31亿中的29亿来自于阿塔卡马。26亿基本来自于分红。2023年分配的是2022年碳酸锂高位的利润,而2023年报利润肯定不如之前了,在2024年的分红多少会减少。

(6)少数股东权益和矿石定价机制的问题。由于艾文菲其实不是天齐超过50%的控股,因此在并表后少数股东权益相当的大,再加上境外矿石价格是滞后于国内碳酸锂反应的,因此2023年Q2调整过一次少数股东权益,一个季度从30-40亿猛增到了60亿RMB。今年还会不会在Q2因为境外公司分红结算的问题调整,我是真的没谱。但是去年矿石可是在高位,天齐锂业的应收也可以看见,2022年碳酸锂基本占应收三分之二,而去年是锂矿占了三分之二。这个是在中报值得关注甚至回避的点!(同样的,赣锋锂业作为全球性公司可能也有类似问题,但是上游优质确实在全球化公司!,赣锋后面再一篇分享)

总结

(1)天齐锂业在上游的禀赋无人能敌(国内公司)

(2)锂矿矛盾仍然是扩产周期长,弹性不如下游,那么在下一轮下游爆发时仍然将具备较好的弹性

(3)整个行业碳酸锂和锂矿的库存可能今年还存在压缩的空间,这是一个阶段性的潜在利空

(4)情绪复苏的的建仓点可能就在现在,而长期价值向上的建仓的可能在中报公布后的H2某个时点,但是不一定会到年底(市场都会提前)

(5)电池厂目前看来降低库存基本完成(宁德作为参照,暂时看的不全面),而下游高续航电池车型今年的大卖,可能会加速电池厂的补货,帮助天齐、赣锋们加速平衡库存

长期仍然是典型白马,当下是否参与仁者见仁智者见智!

更多请关注原文 网页链接